Fonte: freepik.com

A tributação sobre os Rendimentos Recebidos Acumuladamente (RRA) é um tema complexo, que demanda atenção especial dos contribuintes que recebem valores referentes a anos anteriores de forma concentrada, de uma única vez.

A origem desses rendimentos podem ser de processos judiciais, como ações trabalhistas ou previdenciárias, ou de acordos extrajudiciais, e envolvem regras específicas de cálculo e declaração no Imposto de Renda.

Neste artigo, vamos explorar os principais aspectos relacionados aos RRA, incluindo a forma de tributação, como declarar corretamente esses rendimentos e os casos em que pode haver isenção ou restituição do imposto pago indevidamente.

Nosso objetivo é oferecer um guia prático para evitar erros e garantir que o contribuinte cumpra todas as obrigações fiscais e conheça as hipóteses de restituição do imposto pago indevidamente.

Você também pode ter acesso a mais informações acessando nossa página.

O que são os Rendimentos Recebidos Acumuladamente (RRA)?

Os Rendimentos Recebidos Acumuladamente (RRA) são valores de mais de uma competência ou ano que são pagos em anos posteriores e de uma só vez, mesmo que em parcelas.

Estão sujeitos à tributação na forma de RRA os precatórios e RPVs ou acordos extrajudiciais, como rescisões contratuais ou reajustes salariais determinados pelo sindicato e com data retroativa, assim como os rendimentos de origem em processos judiciais de outras naturezas, como ações indenizatórias cíveis não declaradas no ano de seu recebimento.

À título exemplificativo, considere um caso em que o trabalhador ajuiza reclamatória trabalhista para receber salários não pagos pelo empregador. Ainda que o salário, mês a mês, não atingisse o limite mínimo tributável, ao vencer o processo, o trabalhador poderia receber um valor alto, equivalente aos salários acumulados, sobre o qual incide tributação de Imposto de Renda Pessoa Física.

Neste caso hipotético, como deveria ser considerada a tributação sobre o valor? Sobre o valor total do montante recebido ou "dividindo" essa quantia mês a mês pelo período em que deveria ter sido recebida?

Para responder essa pergunta, primeiramente analisaremos juntos os aspectos mais relevantes do Imposto de Renda (IR), o tributo que incide sobre os Rendimentos Recebidos Acumuladamente (RRA).

O que é o Imposto sobre a Renda e Proventos de Qualquer Natureza?

O Imposto Sobre a Renda e Proventos de Qualquer Natureza (IR) é um tributo federal brasileiro, instituido em 1922 e com maior arrecadação no país desde 1979, para financiar diversas áreas, como saúde, educação, segurança e infraestrutura.

O IR incide sobre a renda e os proventos de contribuintes, sejam pessoas físicas ou jurídicas. Simplificando: ele é aplicado sobre todos os ganhos obtidos por uma pessoa no período de um ano, como rendimentos de investimentos, de aposentadoria complementar e de ações judiciais, aluguéis, imóveis, salários, entre outros.

Existem duas principais modalidades de Imposto de Renda:

- Imposto de Renda Pessoa Física (IRPF): Refere-se ao tributo pago por indivíduos sobre seus rendimentos anuais. A tributação é progressiva, ou seja, quanto maior a renda, maior é a alíquota aplicada, que pode variar de isento até 27,5%. É obrigatória a declaração anual, na qual o contribuinte informa todos os seus rendimentos e despesas dedutíveis, como gastos com educação e saúde.

- Imposto de Renda Pessoa Jurídica (IRPJ): Aplica-se às empresas e outras entidades jurídicas. A base de cálculo pode variar conforme o regime tributário adotado (lucro real, presumido, arbitrado, entre outros), e a alíquota padrão é de 15%, com um adicional de 10% sobre o lucro que ultrapassa determinado limite.

Este artigo abordará os aspectos mais relevantes do IRPF. Para mais informações sobre o IRPJ consulte nossos advogados especialistas.

Como é pago o Imposto de Renda Pessoa Física

O recolhimento dos tributos é obrigação do contribuinte. Contudo, em alguns casos essa obrigação pode ser transferida. É o caso do Imposto de Renda Retido na Fonte, em que a fonte pagadora é responsável legal pela retenção e recolhimento dos valores aos cofres públicos. Mesmo assim, o contribuinte permanece o titular do valor recebido.

Assim acontece com o empregador, que apesar de ser um terceiro na relaçao tributária entre o governo e o empregado, é o responsável por, antes de realizar o pagamento do salário do empregado, realizar os descontos do Imposto de Renda nas hipoteses de tributação e repassar o valor a Receita Federal.

O mesmo ocorre com o Poder Judiciário, que antes de repassar o pagamento dos RRA ao vencedor da ação judicial, realiza a retenção do IR devido.

É nesse cenário que se revela a importância de entender como são tributados os RRA e aspectos mais relevantes da Declaração de Ajuste Anual de Imposto de Renda de Pessoas Fisicas (DIRPF), pois ao final do ano-calendário, quando o contribuinte realiza a declaração para ajustar as contas, pode haver restituição (se o valor retido foi superior ao devido) ou pagamento complementar (se o valor retido foi menor do que o necessário).

Declaração de Ajuste Anual de Imposto de Renda de Pessoas Fisicas - DIRPF

Todo ano, geralmente entre os meses de março e maio, deve o contribuinte declarar à Receita Federal todos os rendimentos obtidos durante o ano anterior, chamado de ano-calendário.

O contribuinte deve atentar-se quanto ao prazo limite para apresentaçao da declaração, que é anualmente informado pela Receita Federal. Para o ano de 2024, o prazo para declarar os rendimentos do exercício do ano de 2023, foi em 31 de maio de 2024.

Assim como os prazos, essas hipóteses também podem sofrer variações.

Estão obrigadas a apresentar a Declaração Anual de Declaração de Ajuste Anual de Imposto de Renda de Pessoas Fisicas (DIRPF) todos os contribuintes que incidirem nas hipóteses estabelecidas pela Receita Federal.

Para o ano de 2024, os limites de obrigatoriedade da apresentação da DIRPF abrangem quem:

- Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma seja superior a R$ 30.639,90;

- Recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte: quando o total for acima de R$ 200.000,00;

- Teve ganhos de capital, ou seja, recebeu diferença positiva, por meio de negócios como venda de imoveis, operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

- Passou residir no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro;

- Teve receita bruta da atividade rural com total anual acima de R$ 153.199,50;

- Pretende compensar os prejuízos da atividade rural de anos anteriores ao do ano da declaração;

- Tem posse ou propriedade de bens ou direitos: quando o total for acima de R$ 800.000,00.

Os tributos são devidos de acordo com os rendimentos obtidos pela pessoa física e é com base na DIRPF que a Receita Federal avalia se os rendimentos e despesas da pessoa estão de acordo com os tributos retidos na fonte durante o ano anterior e se o contribuinte ainda deverá pagar algum valor ou até receber a restituição de cobrança excessiva.

Documentos necessários para declarar

O contribuinte deverá reunir todos os comprovantes de rendimentos obtidos ao longo do ano passado, como os informe de rendimento das fontes pagadoras (empresas, governo, pessoas físicas etc.) e de aplicações financeiras em bancos e corretoras, inclusive de eventuais compra e venda de imóveis, ações e direitos.

Além dos comprovantes de rendimentos, dada a possibilidade de dedução do valor do tributo, convém tambem apresentar os comprovantes de despesas em saúde, próprias ou de dependentes, com médicos, hospitais e clínicas, exames laboratoriais, planos de saúde, dentistas, psicólogos, serviços radiologicos, e até mesmo despesas médicas realizadas no exterior.

Também convém comprovar os gastos em educação, como mensalidades de creches e cursos profissionalizantes, graduaçao e pós-graduação. Já as despesas com cursos de idiomas, como cursos de inglês, por exemplo, ou mesmo aulas de esportes e música, não são dedutiveis e, portanto, possuem pouca relevância.

Quem paga pensão alimentícia também também deve manter os comprovantes de pagamento.

O que pode ser deduzido do Imposto de Renda?

Além dos dependentes, o contribuinte pode deduzir do Imposto de Renda gastos com saúde, educação, contribuição ao INSS, doações, pensão e previdência privada. Veja alguns exemplos de gastos dedutíveis a seguir.

- Saúde: despesas feitas com atendimentos médicos, como consultas, exames, internações hospitalares e cirurgias; tratamentos como fisioterapia, atendimento psicológico e odontológico; gastos com materiais para reabilitação, como cadeira de rodas, e pagamentos de planos de saúde. Não ha limites para deduções em saúde.

- Educação: pagamento de mensalidades escolares de ensino infantil ao médio; despesas com cursos superiores e técnicos podem ser deduzidas até o limite de R$3.561,50 no ano de 2024.

- Dependentes: todas as despesas do dependente devem ser declaradas da mesma forma, como os gastos com saúde e educação. Por exemplo: a mensalidade escolar e o pagamento do plano de saúde do dependente. Para cada dependente, há uma dedução de R$ 2.275,08 na base de cálculo do imposto do contribuinte.

- Doações: Pessoas físicas podem abater parte do IR devido. Cada doação tem limite de dedução de 3% sobre o IR devido. Já a dedução total com a soma de todas as doações é de até 6%. As instituições aptas fazem parte de: a) fundos controlados pelos conselhos municipais, estaduais, distrital e nacional dos Direitos da Criança e do Adolescente, conforme o Estatuto da Criança e do Adolescente (ECA); b) aos fundos controlados pelos conselhos nacional, distrital, estaduais ou municipais do Idoso; e c) ao Fundo Nacional de Cultura (FNC), à produções audiovisuais, entre outros.

- Pensão alimenticia: o contribuinte que paga a pensão não pode incluir o filho como dependente, mas pode deduzir o valor da pensão desde que tenha sido fixada em decisao judicial.

- Previdência privada: seja contribuição descontada na folha de pagamento mensal, seja feita por trabalhadores autônomos, há a possibilidade de ser deduzida na declaração até o limite de 12%.Também são dedutíveis as contribuições em previdencia privada, como o PGBL e o VGBL.

Quem são os dependentes no Imposto de Renda?

A DIRPF possui um campo específico para inclusão das pessoas que, naquele ano-calendário, dependeram da sua renda, mesmo que por período inferior a doze meses, como ocorre com nascimentos e falecimentos.

Pode ser considerado dependente aquele que manteve relação de dependência com o contribuinte, como filhos, cônjuges, companheiros (inclusive homoafetivo), irmãos, netos, avós, bisavós, pais, sogros. Todos os rendimentos e despesas da pessoa dependente devem constar na declaração e, portanto, os dependentes não podem fazer uma declaração pessoal.

Declarar dependentes pode representar uma vantagem tributária, pois é possivel reduzir os impostos a pagar e aumentar o valor da restituição. Cada dependente dá direito a uma dedução de R$ 2.275,08 no imposto a ser pago.

Como é calculado o Imposto de Renda Pessoa Física?

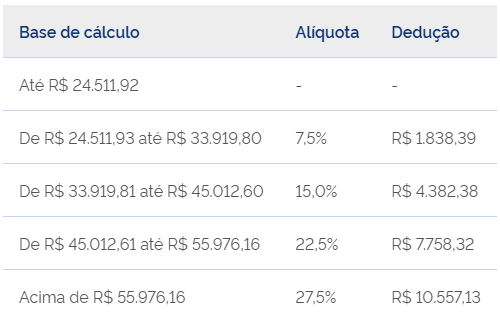

O IR é um imposto progressivo, pois quanto maior o montante dos rendimentos, maior será a alíquota incidente. Ao cabo: quem ganha mais, paga mais. Com base nas leis promulgadas periodicamente pelo governo federal, a Receita Federal publica tabelas que ilustram os valores passíveis de tributação e suas respectivas alíquotas.

Para a retenção na fonte, comumente realizada pelo empregador quando do pagamento do salário ao empregado, a base de cálculo do IR é composta pelo valor dos rendimentos mês a mês, sobre o qual são aplicadas a alíquota e dedução correspondentes.

Com a entrega da DIRPF, o governo pode avaliar a real situação fiscal de cada contribuinte. A base de cálculo para todo o exercício anual é composta pela soma dos rendimentos obtidos durante o ano-calendário, descontadas as deduções, e identificada o percentual de tributação (alíquota) de acordo com a faixa de renda.

Para o exercício de 2023, a tabela de IR ilustra que as pessoas que obtiveram, ao longo do ano de 2023, rendimentos tributáveis no ajuste totais iguais ou inferiores a R$ 24.511,92 são isentas de IR. Já, se o total dos rendimentos está entre R$24.511,93 e R$33.919,80, incidirá a alíquota de 7,5%, e daí por diante. Confira-se:

Fonte: Receita Federal

Como os RRA são tributados?

Desde 1989 o art. 12 da Lei 7.713/88 previa a tributação do Imposto de Renda (IR) sobre os Rendimentos Recebidos Acumuladamente (RRA) de forma simplificada, aplicando as alíquotas vigentes na época do recebimento e de forma progressiva sobre o montante global da quantia recebida extemporaneamente.

Nesta forma de tributação, conhecida por regime de caixa, pouco importava se o valor recebido se referia a doze, vinte quatro ou mais meses. O método de cálculo era o mesmo: o valor do montante era multiplicado pela aliquota sem considerar o número de meses a que se referia a relação jurídica que originou o RRA.

Contudo, esta forma de cálculo resulta em uma tributação desproporcionalmente mais onerosa para os contribuintes que recebem rendimentos de forma atrasada ou acumulada, onerandodo-os em demasia, já que não foi por sua responsabilidade que os valores foram pagos em atraso. Isto é, dado que a tributação seria distinta caso os valores tivessem sido pagos corretamente, considera-se irregular a forma de tributação que desconsidera esta situação.

E por isso, o Supremo Tribunal Federal (STF), tem entendimento consolidado de que a aplicação do artigo 12 da Lei nº 7.713/88 é inconstitucional, por violar os princípios da isonomia e da capacidade contributiva:

Tema 351 do STF: “O Imposto de Renda incidente sobre os benefícios pagos acumuladamente deve ser calculado de acordo com as tabelas e alíquotas vigentes à época em que os valores deveriam ter sido adimplidos, observando a renda auferida mês a mês pelo segurado. Não é legítima a cobrança de IR com parâmetro no montante global pago extemporaneamente”.

A partir de 2010 o cálculo passou a ser regido por uma nova regra. O art. 12-A da Lei 7.713/88 prevê a aplicação da alíquota correspondente ao valor recebido mês a mês, e não mais a aliquota relativa ao total satisfeito de uma única vez.

Dessa forma, a tributação do RRA ocorre no mês de recebimento do crédito em separado dos demais rendimentos recebidos no mesmo período, e em conformidade com a tabela progressiva.

O imposto será retido pela pessoa física ou jurídica obrigada ao pagamento ou pela instituição financeira depositária do crédito e calculado sobre o montante dos rendimentos pagos, mediante a utilização de tabela progressiva resultante da multiplicação da quantidade de meses a que se refiram os rendimentos pelos valores constantes da tabela progressiva mensal correspondente ao mês do recebimento ou crédito.

Esta metologia de cálculo revela uma vantagem tributária para a pessoa física, pois ao considerar o valor mês a mês, a alíquota incidente tende a ser menor, reduzindo a carga tributária sobre os rendimentos recebidos acumuladamente. A inovação se assemelha a um benefício fiscal. Muitas vezes o contribuinte pagará nada ou muito pouco, ao seguir o regime correto de tributação do RRA.

Como declarar os RRA no Imposto de Renda?

Para declarar o Imposto de Renda (IR) sobre Rendimentos Recebidos Acumuladamente (RRA) na Declaração de Ajuste Anual do Imposto de Renda, a declaração deve ser feita no campo específico. É importante que o contribuinte tenha em mãos os comprovantes de recebimento desses valores, como recibos e comprovantes de pagamento, para correta inclusão na declaração.

A origem do rendimento pode ditar a rúbrica que você deve identificá-lo no sistema. Se FGTS deve ser declarado como "Indenizações por rescisão de contrato de trabalho, inclusive a título de PDV, e por acidente de trabalho; e FGTS"; se precatório ou RPV deve ser declarado como Rendimentos Recebidos Acumuladamente.

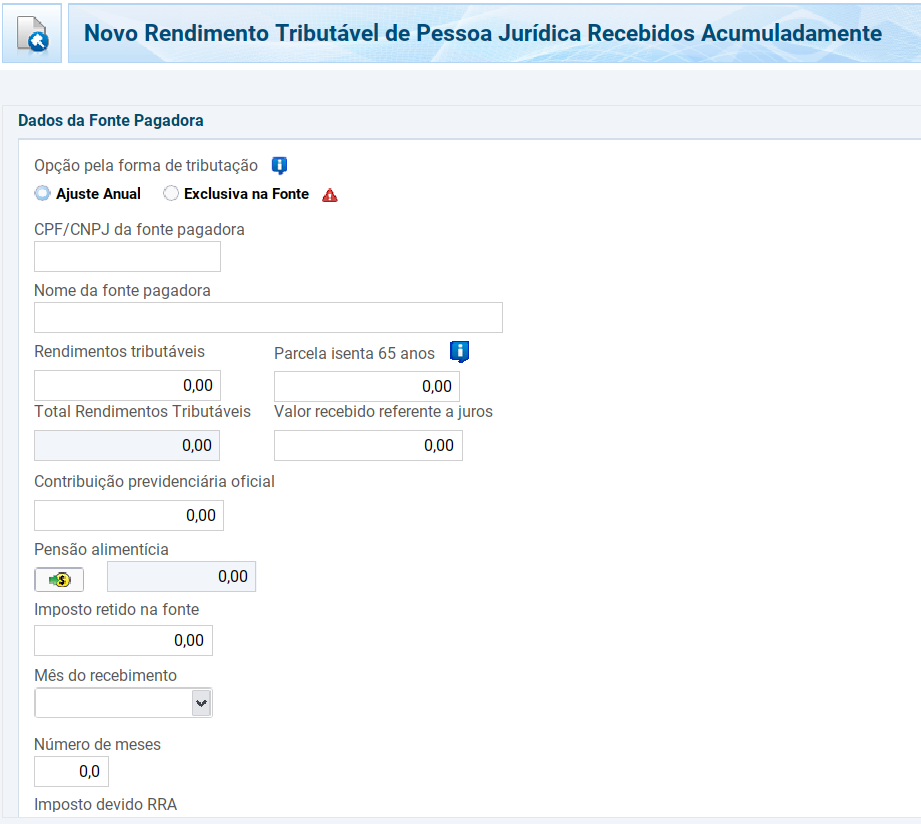

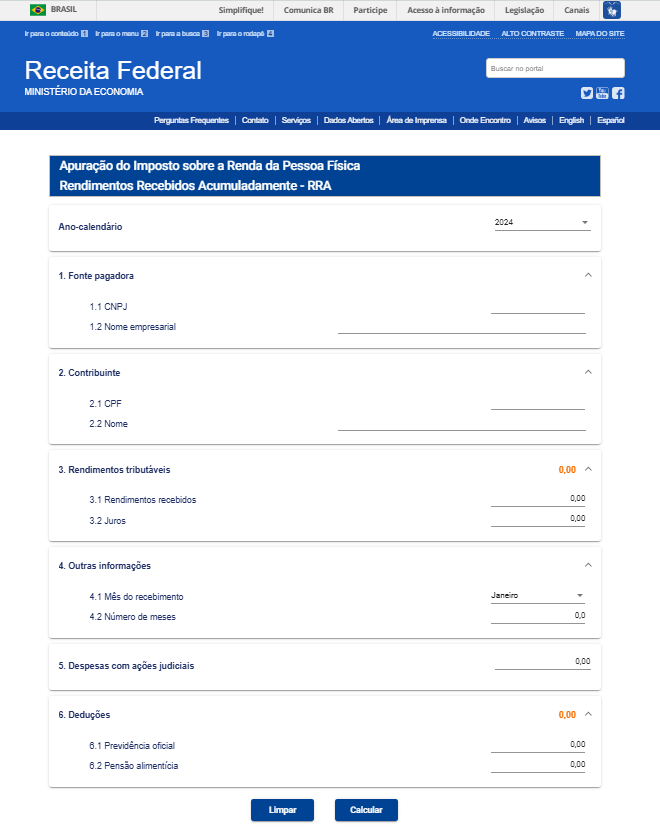

A Receita Federal possui um simulador de cálculo que permite a apuração de IR devido:

Apuração do Imposto sobre os RRA da Pessoa Física

Iremos aparesentar orientações gerais para a declaração de RRA obtidos em ação judicial, mas o procedimento sofre pouca alterações para as demais naturezas de RRA.

Siga os passos abaixo:

- Acesse o Programa Gerador da Declaração (PGD): Abra o Programa Gerador da Declaração do Imposto de Renda disponível no site da Receita Federal.

- Vá para a Aba “Rendimentos Recebidos Acumuladamente”: No menu do programa, selecione a aba específica para “Rendimentos Recebidos Acumuladamente”.

- Escolha a Opção de Tributação: Clique em "Novo" e informe os dados de (i) CPF ou CNPJ da Fonte Pagadora, (ii) Rendimentos Tributáveis, (iii) e preencha os demais campos, como (i) número de meses da relação e (ii) retenções realizadas.

Então, faça a simulação se é mais vantajosa a tributação no Ajuste Anual ou de forma Exclusiva na Fonte.

- Informe os Dados da Fonte Pagadora: Indique o CPF ou CNPJ e o nome da fonte pagadora dos rendimentos acumulados.

- Informe os Valores Recebidos: Insira o valor total recebido acumuladamente.

- Especifique o Tipo de Contribuição: Informe o tipo de contribuição previdenciária e o imposto retido na fonte (IRRF), se aplicável.

- Detalhe os Meses de Recebimento: Indique o mês de recebimento e os meses a que os rendimentos se referem. Isso é essencial para que o cálculo do imposto seja feito corretamente.

Fonte: Receita Federal

Quais são as principais recomendações ao declarar os RRA?

Para evitar problemas na declaração dos RRA, recomenda-se:

- Mantenha Documentação Organizada: Guarde todos os documentos, informe de rendimentos e comprovantes por, no mínimo, cinco anos.

- Verifique as Informações: Antes de enviar a declaração, revise todas as informações para garantir que estão corretas. Erros de digitação ou omissões podem levar a problema com a Receita Federal.

- Acompanhe Mudanças na Legislação: Esteja atento às atualizações nas normas fiscais e nos procedimentos de declaração para garantir que sua declaração esteja sempre em conformidade com as regras vigentes.

- Utilize o simulador de cálculo de RRA da RF: o cálculo tributário pode ser complexo, mas a Receita Federal possui um simulador que simplifica muito o cálculo do IR devido sobre os RRA.

- Use o Programa Gerador da Declaração (PGD): Utilize o software oficial da Receita Federal para preencher e enviar sua declaração. Ele ajuda a evitar erros comuns e garante que você está utilizando a versão mais recente das regras fiscais.

Quando devo declarar o recebimento dos RRA?

Os rendimentos recebidos acumuladamente devem ser declarados na declaração de ajuste do imposto de renda referente ao mesmo ano-calendário em que foram recebidos pelo contribuinte.

É fundamental respeitar os prazos estabelecidos pela Receita Federal para a entrega da Declaração de Ajuste Anual, que geralmente é até o final de abril/maio do ano seguinte ao recebimento dos rendimentos.

O dever de pagar o imposto surge apenas quando o rendimento se torna efetivamente disponível para o beneficiário. Quantias depositadas em juízo e indisponíveis por haver, ainda, prazo disponível para discussão em recurso, ainda não pertencem, de fato, do autor da ação judicial.

O pagamento do imposto devido também deve ser efetuado dentro dos prazos estipulados para evitar multas e juros.

Quais são as consequências de não declarar corretamente os RRA?

A RF possui meios para identificar os contribuintes que não declararam. Costumam encaminhar à RF a movimentação em contas-correntes e contas poupança em valores superiores a R$ 2 mil para pessoas físicas e R$ 6 mil para pessoas jurídicas:

- os Cartórios de Ofício de Notas e Registro de Imóveis e de Títulos e Documentos por meio da Declaração sobre Operações Imobiliárias;

- os bancos, planos de saúde, seguradoras, corretoras de valores, distribuidoras de títulos e valores mobiliários, administradoras de consórcios e entidades de previdência complementar por meio da e-Financeira.

Aqueles que estiverem obrigados a enviar a declaração, mas não o fizerem podem, a partir do cruzamento de dados pela Receita Federal, ser identificados e penalizados por isso.

Caso ocorra a fiscalização pela Receita Federal (chamada de malha fina), o valor da multa aplicada sobre o valor do imposto devido é de 75% (multa de ofício) acrescida de juros de mora (Selic). Ou seja, além do valor do imposto são cobrados consectários de mora.

Há, ainda, providências administrativas, com a inclusão no Cadastro Informativo dos Créditos não Quitados de Órgãos e Entidades Estaduais (Cadin), que trazem consequências outras pela irregularização do CPF, como impedimentos para contratação de créditos e financiamentos, viajar para o exterior, obter cartão de crédito e passaporte dentre outras.

Portanto, é essencial que os RRA sejam declarados de forma precisa e que o imposto devido seja recolhido dentro do prazo.

Quais despesas podem ser deduzidas na tributação do RRA?

Dentre essas deduções permitidas, a Receita Federal estipulou um teto máximo para a dedução no RRA. Na mesma tabela em que se apresentam as alíquotas progressivas, é possível identificar os valores pré-estabelecidos para as deduções, constando na terceira coluna da tabela anterior.

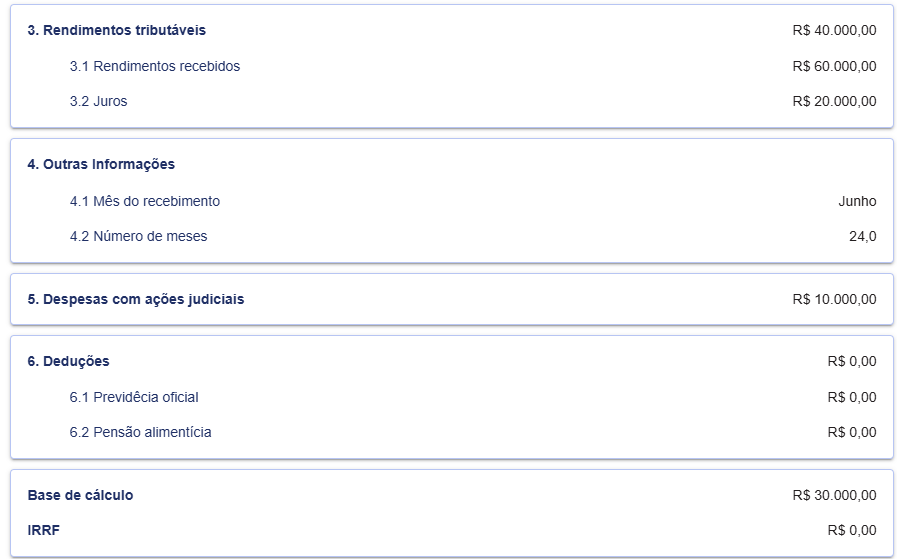

Para os RRA podem ser excluídas as despesas, relativas ao montante dos rendimentos tributáveis, com ação judicial necessárias ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização. Além disso, a cálculo projetado do RRA mês a mês incide justamente sobre a coluna das quantias dedutíveis, multiplicando os valores pelo número de meses a que se refere o montante pago.

Fonte: Receita Federal

Observe que neste caso hipotético as supostas despesas judiciais avaliadas em R$10.000,00 foram descontadas da base de cálculo do IR sobre os RRA, resultando em um montante recebido abaixo da faixa de tributação.

O Aposentado Acometido de Doença Grave Tem Direito a Isenção de Imposto de Renda?

O art. 6º, inciso XIV da Lei 7.713/88 isenta de tributação pelo IR os proventos de aposentadoria, pensão, ou reforma motivada por acidente em serviço, acometidos das doenças graves listadas na lei.

Mas essa isenção alcança somente os rendimenros de a posentadoria, pensão, ou reforma motivada por acidente em serviço. Confira nosso artigo sobre o tema para mais informações.

Incide Imposto de Renda sobre os juros de mora sobre os Rendimento Recebidos Acumuladamente?

No montante global do RRA algumas frações dos valores são isentas de tributação.

Assim como ocorre com as as despesas com ações judiciais, sobre os juros de mora não incide tributação de IR. Os juros de mora aplicados sobre os RRA objetivam a compensação pelo atraso no pagamento.

O Supremo Tribunal Federal (STF) definiu, em decisão que vincula outros tribunais, que os juros de mora incidentes em verbas salariais e previdenciárias pagas em atraso têm caráter indenizatório e não acréscimo patrimonial, não compondo a base de cálculo do imposto de renda (Recurso Extraordinário de nº 855091/RS).

Como calcular o IR sobre os RRA?

A tributação dos RRA segue um regime específico e, geralmente, são tributados na fonte, mas é dada a opção de os rendimentos serem tributados em conjunto com os demais, na declaração de ajuste do imposto de renda. Além disso, é comum encontrar incorreções nestes cálculos.

Com a inovação trazida pela Lei 13.149/2015 e os Temas 351 e 368 do STF a incidência de IR passou a refletir uma tributação mais justa e vantajosa ao contribuinte. A incidência de IR passou a ser aplicada na tabela progressiva anual projetada pelo número de meses.

O cálculo pode ser complexo, mas a Receita Federal possui uma ferramenta de símples manuseio que pode lhe auxiliar.

Passo a passo para calcular o IRPF sobre os RRA:

1. Acesse o Simulador de IRPF sobre os RRA

2. Preencha as informações, como o ano-calendário e os dados da fonte pagadora e do contribuinte.

Fonte: Receita Federal

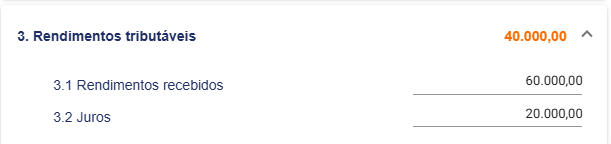

3. Em Rendimentos Tributáveis, insira em Rendimentos Recebidos o montante total recebido e na linha abaixo quanto deste total se refere aos juros;

Fonte: Receita Federal

4. Em mês do recebimento complete com o mês em que você efetivamente recebeu a quantia e abaixo os números de meses a que se refere este crédito. Exemplo: caso os RRA se refiram a uma reclamatória trabalhista que reconheceu o dever do empregador de pagar todas as verbas trabalhistas de jan de 2021 a dez de 2022 e foi paga em junho de 2024, nesta linha o empregado deve inserir 24 meses e no início do formulário o ano de 2024.

Fonte: Receita Federal

5. A próxima linha deve ser completada com todas as despesas que o contribuinte teve para o recebimento do crédito, inclusive as custas processuais e honorários com advogado.

6. Por fim, ao clicar em calcular, o sistema gerará o cálculo automaticamente e indicará o montante devido de IR retido na fonte, permitindo que o contribuinte confira se a quantia retida está de acordo ou se há necessidade de pagamento complementar ou possibilidade de restituição de valores.

Posso pedir a restituição de valores retidos à maior?

Sim! É possível retificar a DIRPF relativa ao ano-calendário do recebimento dos rendimentos. A Receita Federal analisará se dentre o valor retido na fonte há parte que deve ser restituída ao contribuinte.

Com a apresentação da DIRPF o contribuinte pode indicar os valores relativos a despesas com a ação judicial e os juros de mora aplicados, inserindo estas informações na Ficha de Rendimentos Isentos, identificando que se trata de juros isentos (decisão do STF RE nº 855.091/RS).

Também é possível retificar a a DIRPF relativa ao ano-calendário do recebimento dos rendimentos. Contudo, a orientação juridica, nestes casos, é altamento recomendável pela complexidade do assunto. As regras, alíquotas e prazos são rotineiramente revistos pela Receita Federal e o exame das hipóteses de dedução, isenção e restituição do tributo exigem a análise de um especialista

Há, ainda, a ação judicial. Também é possível postular, junto ao Poder Judiciário, a restituição dos valores de IR pagos à maior no prazo de cinco anos.

Quando inicia a contagem do prazo para pedir a restituição do IR pago à maior?

A contagem do prazo para pleitear a restituição do IR pago indevidamente a maior sobre os RRA inicia-se a partir do momento em que ocorrer o pagamento indevido, onde pode ser considerada (i) a data em que realizada a retenção na fonte ou (ii) a data da entrega da declaração de ajuste do imposto de renda correspondente.

Ademais, caso o contribuinte tenha recolhido imposto na declaração original e, após a retificação, o valor recalculado seja inferior, a restituição da quantia paga a maior deverá ser solicitada via PER/DCOMP Web, disponível no Portal e-CAC, observando-se o prazo de cinco anos, contados a partir da data do efetivo pagamento (data de arrecadação).

Orientação Jurídica

É aconselhável a orientação profissional de um advogado tributarista. As regras fiscais são complexas e exigem atenção contínua. Manter-se informado e atualizado sobre as mudanças na legislação tributária é essencial para qualquer contribuinte.

Para garantir que suas obrigações fiscais sejam cumpridas corretamente e evitar problemas com a Receita Federal, é importante poder contar com uma consultoria especializada.

Nós da Garrastazu possuímos um time de advogados especializados em Direito Tributário pronto para lhe auxiliar em todo o procedimento, assegurando seus direitos e evitando penalidades impostas pela Receita Federal.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.