Fonte: freepik.com

A tributação sobre os Rendimentos Recebidos Acumuladamente (RRA) é um assunto que pode gerar muitas dúvidas. Esse tipo de rendimento, frequentemente originado de ações trabalhistas, previdenciárias ou acordos extrajudiciais, é pago de forma concentrada, o que exige atenção especial do contribuinte para evitar problemas com o Imposto de Renda.

Se você está se perguntando como declarar corretamente seus RRA e quais são as regras de cálculo e tributação aplicáveis, está no lugar certo. Neste guia, vamos detalhar como os rendimentos acumulados devem ser declarados no Imposto de Renda, quando podem ser isentos ou quando é possível solicitar a restituição de valores pagos indevidamente.

Você também pode acessar mais informações aqui.

O que são Rendimentos Recebidos Acumuladamente (RRA) e como eles afetam sua tributação?

Os Rendimentos Recebidos Acumuladamente (RRA) são valores referentes a mais de uma competência ou ano, pagos posteriormente de forma concentrada, seja de uma só vez ou em parcelas. Esses rendimentos podem vir de diferentes fontes, como precatórios, Requisições de Pequeno Valor (RPVs), acordos extrajudiciais ou processos judiciais, incluindo ações trabalhistas e indenizações civis.

Estes valores, por serem recebidos de forma acumulada, estão sujeitos à tributação especial.

Como o imposto de renda sobre os Rendimentos Recebidos Acumuladamente (RRA) mudou ao longo dos anos?

Você sabia que a forma de tributação dos Rendimentos Recebidos Acumuladamente (RRA) passou por mudanças significativas ao longo do tempo? Até 2010, o art. 12 da Lei 7.713/88 determinava que o Imposto de Renda (IR) fosse calculado de maneira simplificada, aplicando-se a alíquota vigente sobre o montante global recebido, independentemente de quantos meses ou anos os valores acumulados representavam. Isso resultava em uma tributação pesada para os contribuintes que recebiam esses valores de forma concentrada, muitas vezes por conta de atrasos não causados por eles.

Essa forma de cálculo, conhecida como "regime de caixa", desconsiderava o número de meses a que os rendimentos se referiam, levando a uma cobrança mais onerosa. Por essa razão, o Supremo Tribunal Federal (STF) declarou a aplicação do artigo 12 da Lei 7.713/88 inconstitucional, por ferir os princípios de isonomia e capacidade contributiva. O STF consolidou o entendimento de que o IR sobre RRA deve ser calculado de acordo com as alíquotas vigentes à época em que os valores deveriam ter sido pagos, respeitando a renda mensal devida ao segurado.

Qual é a regra atual para a tributação de RRA e quais os benefícios para o contribuinte?

A partir de 2010, uma nova regra passou a valer. O art. 12-A da Lei 7.713/88 introduziu uma abordagem mais justa para a tributação dos RRA, determinando que o Imposto de Renda seja aplicado mês a mês, e não sobre o valor total acumulado. Isso significa que, ao invés de pagar uma alíquota maior sobre um montante global, o contribuinte tem a tributação calculada de forma progressiva, conforme a tabela vigente para cada mês em que os rendimentos deveriam ter sido recebidos.

O imposto é retido pela fonte pagadora (seja pessoa física, jurídica ou instituição financeira) e o cálculo leva em conta a quantidade de meses a que os rendimentos se referem. Isso reduz a carga tributária, uma vez que a alíquota incidente, geralmente, tende a ser menor. Para muitos contribuintes, isso significa pagar menos imposto ou até mesmo ser isento, caso siga corretamente as normas de tributação do RRA.

Essa nova metodologia representa um verdadeiro benefício fiscal para os contribuintes, proporcionando um alívio financeiro em situações de recebimento de grandes quantias acumuladas.

Como calcular corretamente o Imposto de Renda sobre os Rendimentos Recebidos Acumuladamente (RRA)?

A tributação dos RRA segue um regime específico e, na maioria das vezes, ocorre na fonte, mas você também tem a opção de tributar esses rendimentos junto aos demais na sua declaração de ajuste anual.

Com as mudanças introduzidas pela Lei 13.149/2015 e os entendimentos firmados nos Temas 351 do STJ e 368 do STF, a tributação do IR sobre os RRA ficou mais justa para o contribuinte, mas é comum encontrar erros nesses cálculos, e por isso é fundamental saber o passo a passo correto.

Como realizar o cálculo do IR sobre os RRA?

A aplicação do IR é calculada mês a mês, com base na tabela progressiva anual, considerando o número de meses a que os rendimentos se referem. O cálculo pode parecer complexo, mas a Receita Federal oferece uma ferramenta simplificada para ajudar no processo. Confira o passo a passo para garantir que você está fazendo tudo corretamente:

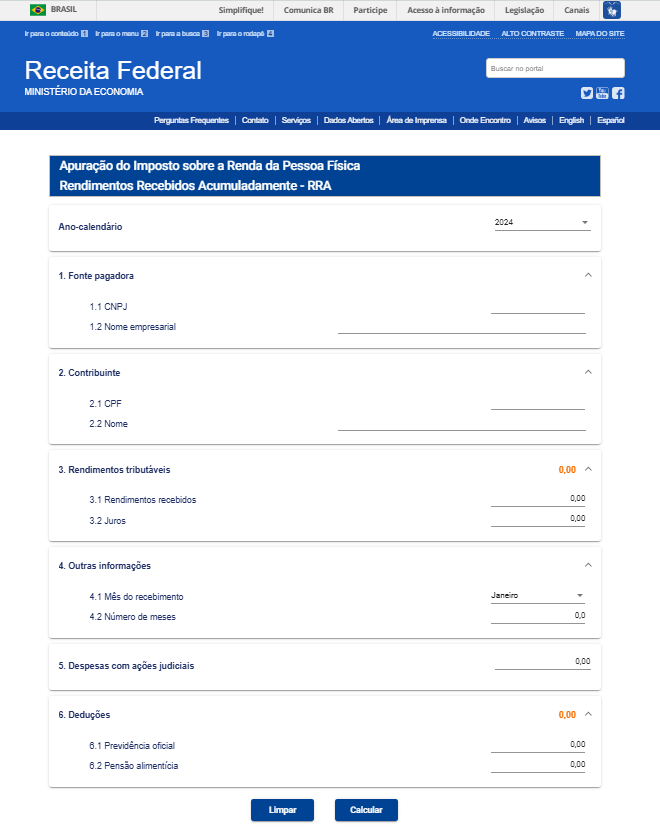

1. Acesse o Simulador de IRPF sobre os RRA: Utilize a ferramenta disponível no site da Receita Federal.

Fonte: Receita Federal

2. Preencha as informações necessárias: Insira o ano-calendário anterior e os dados da fonte pagadora e do contribuinte. Lembre-se de que as regras do RRA se aplicam apenas a rendimentos de anos anteriores.

3. Informações sobre os rendimentos: Em "Rendimentos Tributáveis", insira o montante total recebido e, logo abaixo, detalhe quanto deste valor corresponde aos juros.

4. Mês do recebimento e número de meses: Complete com o mês em que o valor foi efetivamente recebido e indique quantos meses correspondem ao crédito. Por exemplo, se o RRA é referente a uma reclamatória trabalhista que envolve pagamentos de janeiro de 2021 a dezembro de 2022, e foi paga em junho de 2024, você deve inserir 24 meses.

5. Despesas: Não se esqueça de incluir todas as despesas relacionadas ao recebimento do crédito, como custas processuais e honorários advocatícios.

6. Cálculo automático: Após preencher todas as informações, clique em "Calcular". O sistema indicará automaticamente o valor do IR retido na fonte, permitindo que você verifique se está correto ou se há necessidade de pagamento complementar ou de solicitar restituição.

Sabia que ao declarar os Rendimentos Recebidos Acumuladamente (RRA) você pode deduzir algumas despesas e reduzir o valor do Imposto de Renda?

A Receita Federal permite a dedução de despesas diretamente relacionadas ao recebimento dos RRA, o que pode gerar uma economia significativa no cálculo final do imposto.

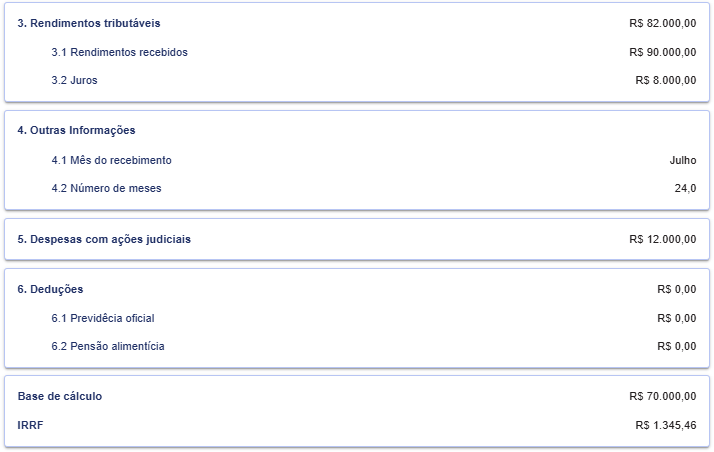

Dentre as deduções permitidas, destacam-se as despesas judiciais necessárias para o recebimento dos rendimentos, como custas processuais e honorários advocatícios, desde que pagas pelo contribuinte sem indenização. Essas deduções são aplicadas ao montante tributável dos RRA, calculando-se mês a mês o valor do imposto devido, considerando as alíquotas progressivas e as quantias dedutíveis. O valor total deduzido deve ser proporcional ao número de meses a que o montante recebido se refere. Isso significa que, quanto mais meses o rendimento acumulado abrange, maior a dedução possível.

Fonte: Receita Federal

Observe que neste caso hipotético as despesas judiciais avaliadas em doze mil reais fora descontadas da base de cálculo do IR.

Incide IR sobre os juros de mora dos RRA?

Uma dúvida comum entre os contribuintes que recebem Rendimentos Recebidos Acumuladamente (RRA) é se o Imposto de Renda incide também sobre os juros de mora. A boa notícia é que não!

Os juros de mora, que são aplicados para compensar o atraso no pagamento dos valores, não estão sujeitos à tributação pelo Imposto de Renda. O Supremo Tribunal Federal (STF), em uma decisão vinculante, estabeleceu que esses juros possuem caráter indenizatório, não sendo considerados acréscimo patrimonial. Portanto, eles não compõem a base de cálculo do IR, de acordo com o Recurso Extraordinário nº 855091/RS.

O aposentado acometido de doença grave tem direito à isenção de Imposto de Renda?

Sim, aposentados acometidos das doenças graves listadas na lei têm direito à isenção de Imposto de Renda sobre seus proventos de aposentadoria, pensão ou reforma motivada por acidente em serviço, conforme o art. 6º, inciso XIV, da Lei 7.713/88.

No entanto, é importante destacar que essa isenção se aplica exclusivamente aos rendimentos provenientes de aposentadoria, pensão ou reforma. Outros tipos de rendimentos, como aplicações financeiras ou aluguel, permanecem sujeitos à tributação. Para mais detalhes sobre como solicitar essa isenção, acesse nosso artigo sobre o tema.

Como declarar os Rendimentos Recebidos Acumuladamente (RRA) no Imposto de Renda (IR)?

Para declarar os Rendimentos Recebidos Acumuladamente (RRA) no Imposto de Renda (IR) na Declaração de Ajuste Anual do Imposto de Renda referente ao mesmo ano-calendário em que foram recebidos pelo contribuinte. Isso significa que os valores só devem constar na declaração do ano seguinte ao efetivo recebimento.

É essencial respeitar os prazos estabelecidos pela Receita Federal, que geralmente vão até o final de abril ou maio do ano seguinte. O imposto devido só é cobrado quando o rendimento se torna realmente disponível para o beneficiário. Ou seja, valores depositados em juízo e que ainda estão sob discussão judicial não devem ser incluídos, pois ainda não pertencem ao autor da ação.

É fundamental ter em mãos todos os comprovantes de recebimento, como recibos e comprovantes de pagamento, para garantir que as informações sejam incluídas corretamente na declaração.

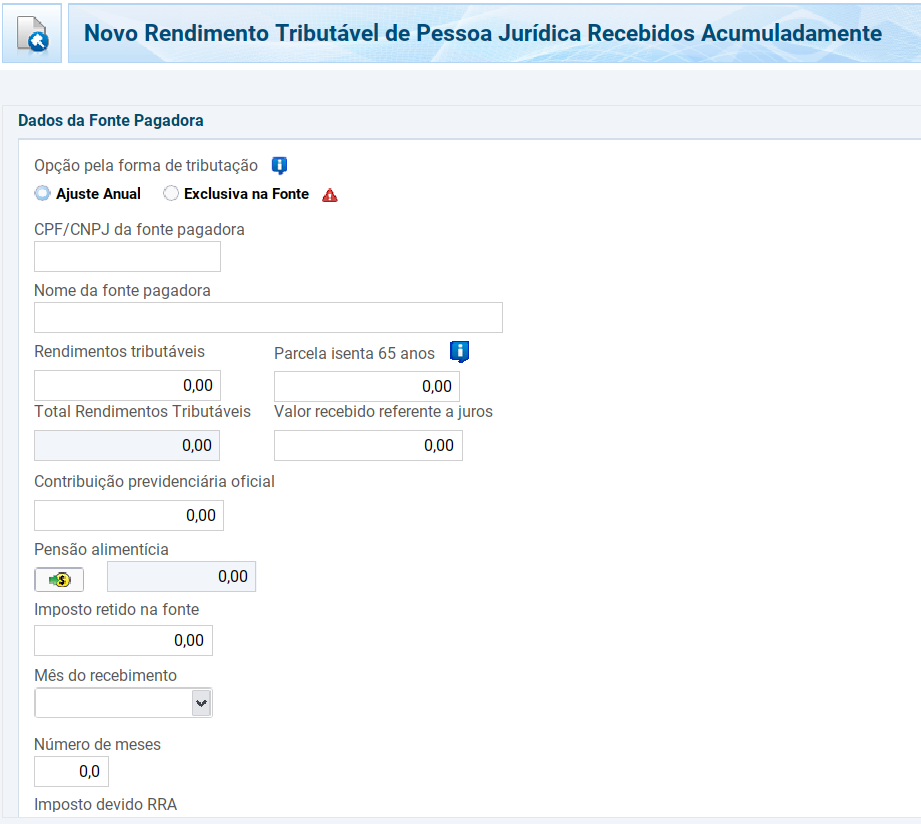

A origem dos rendimentos também influencia como eles serão declarados. Por exemplo, se os valores forem provenientes de precatórios ou RPVs, os valores devem ser declarados como "Rendimentos Recebidos Acumuladamente".

É altamente recomendada a utilização do simulador de cálculo da Receita Federal.

Fonte: Receita Federal

Quais são as principais recomendações ao declarar os RRA?

Para garantir que a sua declaração de Rendimentos Recebidos Acumuladamente (RRA) seja feita corretamente e sem complicações, seguem algumas recomendações essenciais:

1. Mantenha toda a documentação organizada: Guarde os comprovantes de rendimentos e demais documentos relacionados por, no mínimo, cinco anos. Isso facilitará caso seja necessário comprovar informações para a Receita Federal.

2. Revise as informações antes de enviar: Verifique todos os dados inseridos na declaração para evitar erros de digitação ou omissões, que podem levar à malha fina.

3. Esteja atento às mudanças na legislação: Acompanhe as atualizações das normas fiscais, pois as regras para a declaração podem mudar de um ano para outro.

4. Utilize o simulador de cálculo da Receita Federal: A Receita Federal oferece um simulador para facilitar o cálculo do imposto devido sobre os RRA, o que pode reduzir a complexidade do processo.

5. Use o Programa Gerador da Declaração (PGD): Utilize o software oficial da Receita Federal para preencher e enviar sua declaração. O PGD garante que você esteja utilizando a versão mais recente das regras fiscais, reduzindo as chances de erros comuns.

Quais são as consequências de não declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA)?

Não declarar corretamente os RRA pode gerar sérias consequências para o contribuinte. A Receita Federal (RF) possui meios eficientes para identificar omissões e inconsistências nas declarações, como o cruzamento de dados de movimentações financeiras. Informações sobre contas-correntes com valores superiores a R$ 2 mil para pessoas físicas e R$ 6 mil para pessoas jurídicas são encaminhadas à RF por instituições financeiras e outras entidades, como cartórios e seguradoras, por meio da e-Financeira e outras declarações obrigatórias.

Se o contribuinte for identificado e sua declaração não estiver de acordo, poderá ser submetido a uma fiscalização, popularmente conhecida como "malha fina". Nessa situação, a multa aplicada pode chegar a 75% sobre o valor do imposto devido, acrescida de juros de mora (Selic). Além disso, a inclusão no Cadastro Informativo dos Créditos não Quitados de Órgãos e Entidades Estaduais (Cadin) pode trazer complicações, como restrições para obtenção de crédito, passaporte e até viagens ao exterior. Por isso, é fundamental que os RRA sejam declarados de maneira precisa e que o imposto seja pago dentro dos prazos estabelecidos.

Posso solicitar a restituição de valores retidos a maior no Imposto de Renda?

Sim! Caso o contribuinte tenha valores de Imposto de Renda retidos a maior, é possível solicitar a restituição por meio da retificação da Declaração de Imposto de Renda da Pessoa Física (DIRPF) referente ao ano-calendário em que os rendimentos foram recebidos. A Receita Federal analisará se, dentre o valor retido na fonte, há montantes que devem ser devolvidos ao contribuinte.

Ao apresentar a DIRPF, é fundamental indicar as despesas relacionadas à ação judicial e os juros de mora aplicados. Essas informações devem ser inseridas na Ficha de Rendimentos Isentos, destacando que os juros são isentos, conforme a decisão do STF (Recurso Extraordinário nº 855.091/RS).

Além da retificação, a orientação jurídica é altamente recomendável, já que as regras, alíquotas e prazos para dedução, isenção e restituição são constantemente revisados pela Receita Federal, exigindo a análise de um especialista. Caso necessário, também é possível ingressar com uma ação judicial para pleitear a restituição dos valores pagos a maior, respeitando o prazo de cinco anos para solicitar a devolução.

Quando começa a contagem do prazo para solicitar a restituição do IR pago a maior sobre os RRA?

O prazo para pleitear a restituição do Imposto de Renda pago indevidamente a maior sobre os Rendimentos Recebidos Acumuladamente (RRA) inicia-se a partir do momento em que o pagamento indevido é realizado. Esse marco temporal pode ser contado a partir da data da retenção na fonte ou da entrega da declaração de ajuste correspondente.

Se o contribuinte recolheu imposto na declaração original e, após a retificação, o valor recalculado for inferior, é necessário solicitar a restituição da quantia paga a maior. Esse pedido deve ser feito via PER/DCOMP Web, disponível no Portal e-CAC, observando-se o prazo de cinco anos, contados a partir da data de arrecadação (efetivo pagamento).

Orientação Jurídica: Por que contar com um advogado tributarista é essencial?

A consultoria de um advogado tributarista é altamente recomendada, especialmente quando se trata de assuntos complexos como as regras fiscais. A legislação tributária está em constante mudança, e manter-se atualizado é fundamental para evitar equívocos que possam resultar em multas ou problemas com a Receita Federal.

Na Garrastazu Advogados, oferecemos uma equipe especializada em Direito Tributário para orientar você em todo o processo, assegurando o cumprimento das suas obrigações fiscais e protegendo seus direitos. Nossa expertise permite minimizar riscos e evitar penalidades que podem impactar suas finanças e operações.

Fonte: freepik.com

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.