Fonte: freepik.com

A tributação de Rendimentos Recebidos Acumuladamente (RRA) é um tema que exige atenção especial dos contribuintes, especialmente daqueles que recebem valores referentes a anos anteriores de forma concentrada, em um único pagamento.

Esses rendimentos acumulados geralmente têm origem em processos judiciais, como ações trabalhistas ou previdenciárias, ou em acordos extrajudiciais. Eles estão sujeitos a regras específicas para o cálculo e a declaração no Imposto de Renda (IR).

Neste artigo, vamos esclarecer os principais aspectos relacionados aos RRA, incluindo como ocorre a tributação desses valores, o processo correto para declará-los e em quais situações pode haver isenção ou até mesmo a restituição do imposto pago a maior. Entenda as nuances dessa tributação para garantir que você esteja dentro das regras fiscais e aproveite todas as deduções possíveis.

Você também pode ter acesso a mais informações acessando nossa página.

O que são os Rendimentos Recebidos Acumuladamente (RRA)?

Os Rendimentos Recebidos Acumuladamente (RRA) referem-se a valores acumulados, originados de diversas competências ou anos, que são pagos de uma só vez, ainda que de forma parcelada, em períodos posteriores ao período a que se referem. Esses rendimentos podem incluir:

- Precatórios e Requisições de Pequeno Valor (RPVs), que são pagamentos decorrentes de decisões judiciais;

- Acordos extrajudiciais, como rescisões contratuais ou reajustes salariais retroativos estabelecidos por sindicatos;

- Rendimentos de ações judiciais, como indenizações civis ou verbas trabalhistas que não foram pagas no prazo correto.

Esses valores exigem atenção no momento da declaração, pois há regras específicas para sua tributação e apuração no Imposto de Renda.

Como os RRA são tributados?

A tributação dos Rendimentos Recebidos Acumuladamente (RRA) sofreu mudanças significativas ao longo dos anos. Desde a promulgação da Lei nº 7.713/88, o art. 12 regulamentava a cobrança de Imposto de Renda (IR) sobre esses valores acumulados. Originalmente, a tributação era feita de forma simplificada, aplicando-se as alíquotas vigentes no momento do recebimento do montante, sem levar em conta os meses ou anos a que os rendimentos correspondiam.

Esse regime de caixa resultava em uma cobrança desproporcional, pois o cálculo era feito sobre o valor total acumulado, ignorando o fato de que os rendimentos pertenciam a períodos diferentes. Isso onerava injustamente os contribuintes, especialmente quando o atraso no recebimento não era de sua responsabilidade.

A fim de corrigir essa distorção, o Superior Tribunal de Justiça (STJ) julgou o Tema 351, declarando que a tributação baseada no art. 12 da Lei nº 7.713/88 violava os princípios da isonomia e da capacidade contributiva. O entendimento foi de que o IR sobre os RRA deve ser calculado de acordo com as alíquotas e tabelas vigentes no período em que os valores deveriam ter sido pagos, observando os rendimentos mês a mês.

Com a introdução do art. 12-A pela Lei nº 12.350/2010, o cálculo do IR sobre os RRA mudou, passando a ser realizado mensalmente, conforme as alíquotas progressivas correspondentes ao período de referência. Esse método de tributação trouxe uma significativa vantagem ao contribuinte, já que a distribuição dos rendimentos ao longo dos meses de competência reduz a alíquota efetiva e, muitas vezes, elimina o imposto a pagar.

Atualmente, o imposto é retido na fonte pela pessoa ou instituição responsável pelo pagamento, aplicando-se a tabela progressiva para o mês do recebimento. Essa sistemática assegura que a tributação seja mais justa e proporcional à realidade financeira do contribuinte, evitando uma carga tributária excessiva sobre valores recebidos acumuladamente por fatores externos.

Quais deduções são permitidas na tributação de RRA?

As deduções permitidas na tributação de Rendimentos Recebidos Acumuladamente (RRA) são fundamentais para reduzir a base de cálculo do Imposto de Renda, diminuindo o valor devido. Entre as deduções mais comuns estão despesas com saúde, educação, dependentes, pensão alimentícia e contribuições à previdência privada.

- Despesas Médicas: São integralmente dedutíveis, sem limite de valor, e incluem consultas, exames, internações hospitalares, tratamentos médicos e odontológicos, entre outros.

- Educação: As despesas com educação possuem um limite anual de dedução. Em 2024, esse limite foi estabelecido em R$ 3.561,50 por dependente.

- Dependentes: Para cada dependente incluído na declaração, é possível deduzir uma quantia fixa. Em 2024, esse valor é de R$ 2.275,08 por dependente.

- Pensão Alimentícia: Despesas com pensão alimentícia são dedutíveis desde que estabelecidas por decisão judicial ou acordo homologado.

- Contribuições à Previdência Privada: Podem ser deduzidas até o limite de 12% da renda tributável, o que pode incluir tanto planos PGBL quanto contribuições ao INSS.

Além dessas deduções gerais, há despesas específicas que se aplicam ao RRA:

- Honorários advocatícios e custas processuais, por exemplo, podem ser abatidos do montante recebido, desde que esses gastos tenham sido essenciais para o recebimento dos rendimentos acumulados;

- Juros de mora recebidos sobre os RRA, conforme decisão do STF, têm caráter indenizatório e, por isso, não compõem a base de cálculo do Imposto de Renda, o que beneficia ainda mais o contribuinte.

A aplicação correta dessas deduções, aliada à distribuição dos rendimentos ao longo dos meses de referência, assegura uma tributação mais justa e proporcional, respeitando os princípios da isonomia e da capacidade contributiva.

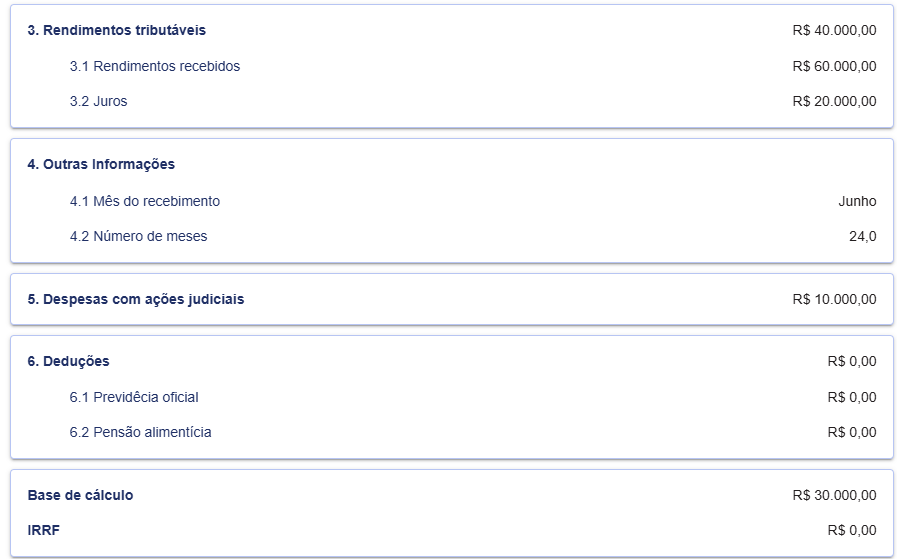

Observe o cálculo de um caso hipotético abaixo:

Fonte: freepik.com

No exemplo, as supostas despesas judiciais, avaliadas em R$ 10.000,00, e os juros de mora, estimados em R$ 20.000,00, foram corretamente descontados da base de cálculo do Imposto de Renda (IR) sobre os Rendimentos Recebidos Acumuladamente (RRA). Esses valores, por não serem tributáveis, reduziram o montante total sujeito à tributação, resultando em um valor final de rendimentos abaixo da faixa de tributação.

Aposentados e pensionistas com doenças graves podem ter direito a RRA isentos de tributação?

Sim! A legislação tributária brasileira prevê a isenção do Imposto de Renda sobre os rendimenros de aposentados, pensionistas ou reformados que sejam acometidos por doenças graves. Essas doenças estão listadas no art. 6º, inciso XIV, da Lei nº 7.713/88 e incluem enfermidades como câncer, esclerose múltipla, cardiopatia grave, e doença de Parkinson, entre outras.

No entanto, é importante destacar que a isenção é restrita aos rendimentos decorrentes de benefícios previdenciários e não se aplica a outros tipos de rendimentos, como aluguéis ou investimentos. Para solicitar esse benefício, o contribuinte deve apresentar um laudo médico oficial emitido por um órgão competente que comprove a condição de uma ou mais das doenças graves listadas na lei.

Essa medida visa proteger a capacidade contributiva de quem enfrenta essas condições, garantindo uma carga tributária mais justa e equilibrada para quem está em situação de vulnerabilidade devido a problemas de saúde.

Confira nosso artigo e assista nosso podcast para mais informações.

Como calcular o Imposto de Renda sobre os RRA?

Para calcular o Imposto de Renda sobre os Rendimentos Recebidos Acumuladamente (RRA), é fundamental entender que o regime de tributação desses rendimentos segue regras específicas. Na maioria das vezes, o imposto é retido diretamente na fonte, que é responsável por recolher o imposto e repassar os valores devidos à Receita Federal. Isso ocorre, por exemplo, com o Imposto de Renda Retido na Fonte (IRRF), em que o empregador ou entidade pagadora realiza a retenção do imposto antes de repassar o valor ao beneficiário.

Quando o Poder Judiciário realiza o pagamento de RRA, como em ações trabalhistas ou previdenciárias, também é feito um cálculo e a retenção do imposto antes de o credor receber os valores acumulados. Essa retenção é baseada nas alíquotas progressivas e deve seguir as regras estabelecidas pela Receita Federal.

Quando os valores já são retidos pela fonte pagadora, o contribuinte apenas precisa declarar o recebimento dos RRA na Declaração de Ajuste Anual e confirmar a tributação que já foi realizada.

No entanto, o contribuinte também tem a opção de incluir os RRA na sua Declaração de Ajuste Anual, somando esses valores aos demais rendimentos tributáveis. Essa opção pode ser vantajosa em situações específicas, especialmente quando o contribuinte possui muitas deduções, como despesas com saúde, educação ou contribuições à previdência privada, que podem reduzir significativamente o valor do imposto devido.

Antes de decidir pela tributação exclusiva na fonte ou pela tributação em conjunto, é recomendável que o contribuinte realize uma simulação no sistema da Receita Federal. Essa análise ajudará a identificar qual opção resulta em uma menor carga tributária, garantindo que ele pague apenas o valor necessário e não a mais.

Passo a passo para calcular o IR sobre os RRA:

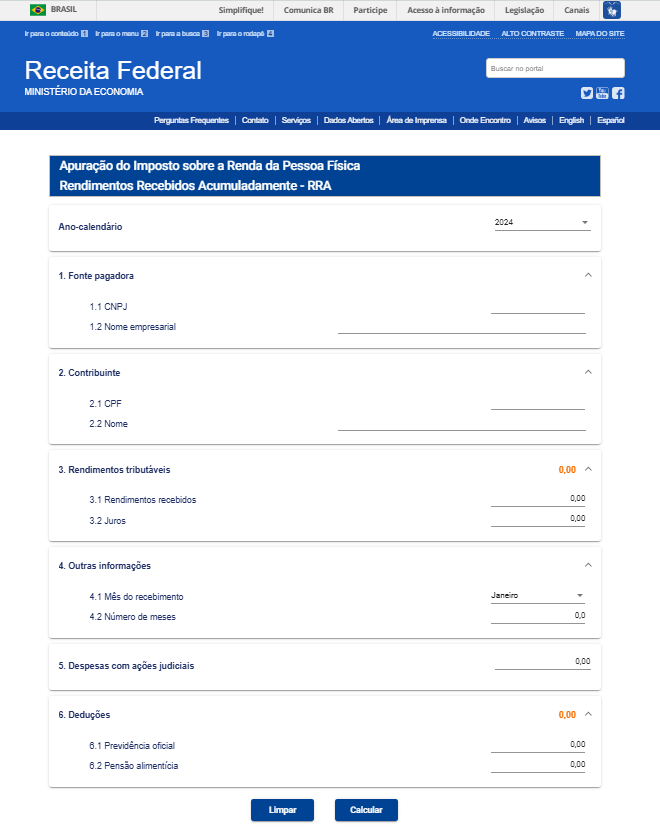

1. Acesse o Simulador de IRPF sobre os RRA;

2. Preencha as informações, como o ano-calendário, os dados da fonte pagadora e do contribuinte.

Fonte: freepik.com

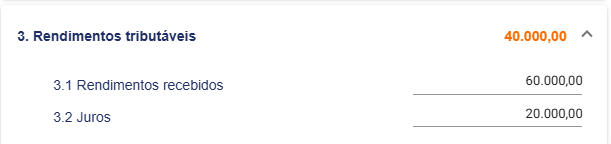

3. Insira em "Rendimentos Tributáveis" o valor total recebido como RRA e, na linha abaixo, informe a parte desse valor que corresponde aos juros.

Fonte: freepik.com

4. Insira o mês em que o valor foi efetivamente recebido no campo "Mês do Recebimento" e, abaixo, informe o número de meses a que o crédito se refere. À título exemplificativo, se os RRA forem de um processo trabalhista cobrindo o período de janeiro de 2021 a dezembro de 2022, mas pagos em junho de 2024, o contribuinte deve inserir 24 meses e o ano de 2024.

Fonte: freepik.com

5. Na linha seguinte você deverá informar as despesas relacionadas ao recebimento do crédito, como custas processuais e honorários advocatícios.

6. Ao fim, clique em "Calcular". O sistema gerará automaticamente o valor de IR devido, lhe permitindo verificar se o valor retido na fonte está correto ou se há necessidade de pagamento complementar ou até mesmo possibilidade de restituição de valores.

Como Declarar os RRA no Imposto de Renda?

Declarar os Rendimentos Recebidos Acumuladamente (RRA) no Imposto de Renda requer atenção a alguns detalhes específicos. Veja o passo a passo:

1. Acesse o Programa Gerador da Declaração (PGD): Entre no site da Receita Federal e baixe o programa de Declaração de Imposto de Renda (PGD).

2. Selecione a aba “Rendimentos Recebidos Acumuladamente”: No menu do programa, escolha a aba específica para RRA, onde será possível inserir os dados relacionados aos valores recebidos.

3. Informe os dados da fonte pagadora: Insira o nome e o CNPJ da entidade ou pessoa responsável pelo pagamento dos valores.

4. Escolha a forma de tributação: Você pode optar pela tributação exclusiva na fonte ou incluir os RRA no ajuste anual. A escolha deve ser feita conforme o que for mais vantajoso ao contribuinte.

5. Preencha os detalhes dos rendimentos: Informe o total dos valores recebidos e distribua pelos meses a que esses rendimentos se referem.

6. Verifique a retenção do Imposto de Renda (IR): Confirme se houve retenção do IR na fonte e utilize a simulação do programa para verificar se há imposto a pagar ou se você tem direito a restituição.

Documentos Necessários para a Declaração

Antes de realizar a declaração dos RRA, organize a documentação para evitar erros. Aqui está a lista de documentos essenciais:

- Informes de rendimentos: Comprovantes fornecidos pelas fontes pagadoras, que detalham os valores recebidos e a retenção do IR.

- Comprovantes de despesas dedutíveis: Inclua despesas com saúde, educação, ou outras despesas que podem ser deduzidas no imposto.

- Comprovantes de pagamentos judiciais: Se você teve despesas com honorários advocatícios, custas processuais ou outros gastos relacionados ao recebimento dos RRA, reúna os comprovantes.

Recomendações para Declarar os RRA

Para garantir que a declaração dos RRA seja feita corretamente e evitar erros que possam resultar em malha fina, siga estas recomendações:

- Mantenha a documentação organizada: Guarde todos os documentos necessários por pelo menos cinco anos, caso precise apresentá-los futuramente.

- Revise as informações antes de enviar: Antes de finalizar a declaração, revise todos os dados para garantir que não há erros de digitação ou omissões.

- Acompanhe mudanças na legislação tributária: Fique atento a atualizações nas regras fiscais, pois as deduções e alíquotas podem mudar.

- Utilize o simulador de cálculo da Receita Federal: Essa ferramenta ajuda a simular o valor do imposto a ser pago ou restituído, garantindo mais precisão na sua declaração.

Seguindo essas orientações, o contribuinte garante uma declaração correta e evita problemas com a Receita Federal.

Quais são as consequências de não declarar corretamente os RRA?

As consequências de não declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA) podem ser graves. A Receita Federal (RF) utiliza diversos mecanismos para cruzar informações e identificar inconsistências nas declarações de contribuintes. Instituições financeiras, como bancos, seguradoras e corretoras, informam a RF sobre movimentações em contas que ultrapassam determinados valores (R$ 2 mil para pessoas físicas e R$ 6 mil para pessoas jurídicas), além de transações imobiliárias reportadas por cartórios.

Caso haja divergências, o contribuinte pode cair na malha fina, o que resulta em penalidades severas. A multa aplicada pode chegar a 75% sobre o valor do imposto devido, além da cobrança de juros de mora baseados na taxa Selic. Além das penalidades financeiras, o contribuinte pode sofrer sanções administrativas, como a inclusão no Cadastro Informativo dos Créditos não Quitados (Cadin), o que pode gerar restrições em diversas áreas, como obtenção de financiamentos, emissão de passaportes, viagens internacionais e até mesmo dificuldades em conseguir crédito ou cartão.

Portanto, é essencial declarar os RRA de forma correta e dentro dos prazos estabelecidos, para evitar multas e complicações com a Receita Federal.

Posso solicitar a restituição de valores retidos a maior?

Sim, você pode solicitar a restituição de valores retidos a maior ao retificar a Declaração de Imposto de Renda Pessoa Física (DIRPF) referente ao ano em que os rendimentos foram recebidos. Isso pode incluir a indicação de juros, despesas judiciais, e outras deduções previstas, como aquelas relacionadas aos Rendimentos Recebidos Acumuladamente (RRA).

A Receita Federal fará a análise para verificar se o valor retido a maior deve ser restituído ao contribuinte. Ao realizar a retificação, você pode inserir despesas com ação judicial e os juros de mora, que são isentos de tributação, conforme entendimento do Supremo Tribunal Federal (STF) no RE nº 855.091/RS, e essas informações devem ser adicionadas na Ficha de Rendimentos Isentos da declaração.

Apesar de ser possível realizar a retificação por conta própria, é altamente recomendável contar com orientação jurídica especializada, dada a complexidade das normas tributárias e as revisões frequentes de regras, alíquotas, e prazos. Além disso, existe a possibilidade de solicitar a restituição judicialmente, dentro do prazo de cinco anos, que começa a contar a partir da retenção ou da entrega da declaração de ajuste anual. A restituição também pode ser solicitada via PER/DCOMP Web no Portal e-CAC, respeitando esse prazo de cinco anos.

Proteção Jurídica na Tributação de RRA

A correta tributação dos Rendimentos Recebidos Acumuladamente (RRA) é essencial para garantir que o contribuinte não enfrente surpresas indesejadas com a Receita Federal. Devido à complexidade das normas fiscais e à necessidade de maximizar as deduções e benefícios legais, é crucial contar com a orientação de uma assessoria jurídica especializada.

Na Garrastazu Advogados, nossa equipe de advogados especializados em Direito Tributário está pronta para oferecer consultoria completa, assegurando que seus rendimentos sejam corretamente declarados. Dessa forma, você evita penalidades e possíveis tributações indevidas. Com o suporte de profissionais experientes, você pode proteger seus direitos e garantir que suas obrigações fiscais sejam cumpridas com precisão e segurança.

Fonte: freepik.com

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.