Fonte: freepik.com

A tributação sobre os Rendimentos Recebidos Acumuladamente (RRA) é um tema que demanda atenção cuidadosa dos contribuintes. Esses rendimentos podem gerar um impacto significativo no cálculo do Imposto de Renda e é essencial entender como funciona a tributação para evitar surpresas.

Compreender as regras, saber quais deduções podem ser aplicadas, e preencher corretamente a declaração são passos fundamentais para garantir que o imposto pago seja o correto. Caso contrário, você pode estar pagando mais do que o necessário. Com este artigo você poderá avaliar cada detalhe pode fazer a diferença no valor final devido.

Você também pode ter acesso a mais informações em nossa página.

O que são os Rendimentos Recebidos Acumuladamente (RRA) e como são tributados?

Os Rendimentos Recebidos Acumuladamente (RRA) referem-se a valores pagos de forma única, mas que correspondem a períodos anteriores ao ano de recebimento, como em casos de acordos judiciais, ações trabalhistas ou verbas previdenciárias. Esses valores podem vir de diferentes fontes, como a reserva remunerada ou reforma de militares, processos na Justiça do Trabalho ou verbas pagas pela previdência social.

Estes rendimentos estão sujeitos à tributação pelo Imposto de Renda (IR), e compreender a forma correta de cálculo é essencial para o cumprimento das obrigações fiscais. Ao entender as nuances dessa tributação, o contribuinte pode evitar penalidades e garantir a otimização no pagamento dos tributos, assegurando que não pague mais imposto do que o devido.

Como são tributados os Rendimentos Recebidos Acumuladamente (RRA)?

Até 2010, a tributação dos RRA seguia um modelo simplificado, no qual a alíquota do Imposto de Renda (IR) era aplicada de uma única vez sobre o valor total acumulado. Esse regime, conhecido como regime de caixa, resultava em uma tributação desproporcionalmente elevada, penalizando o contribuinte que recebia esses valores de forma concentrada, muitas vezes por conta de um atraso que não deu causa.

A partir de uma decisão do Supremo Tribunal Federal (STF), ficou estabelecido que a tributação dos RRA deveria ser feita de acordo com as tabelas progressivas e as alíquotas vigentes no período em que os rendimentos deveriam ter sido pagos, ou seja, mês a mês. Essa mudança trouxe uma tributação mais justa, pois ao distribuir os valores recebidos entre os meses correspondentes, resulta em um imposto menor ou, em alguns casos, até mesmo isenção, dependendo da faixa de rendimentos em cada mês.

O pagamento do imposto só se torna obrigatório quando os valores se tornam efetivamente disponíveis ao beneficiário. Se os valores estiverem depositados em juízo e ainda forem objeto de discussão judicial, não se considera que eles pertencem ao autor da ação até que haja uma decisão final.

O imposto sobre os RRA é, na maioria das vezes, retido na fonte, o que é geralmente a opção mais vantajosa. No entanto, ao declarar o recebimento dos RRA na Declaração de Ajuste Anual, o contribuinte pode optar por manter a tributação realizada quando da retenção na fonte ou calcular a tributação do RRA juntamente com os outros rendimentos recebidos ao longo do ano.

De forma geral a tributação realizada quando da retenção na fonteé mais vantajosa. A tributação conjunta, no entanto, pode se revelar mais vantajosa em casos específicos, quando o contribuinte tem deduções significativas que podem reduzir ainda mais o imposto devido.

Para declarar os Rendimentos Recebidos Acumuladamente (RRA) no Imposto de Renda, siga estes passos:

1. Acesse o Programa da Receita Federal e entre na aba de "Rendimentos Recebidos Acumuladamente".

2. Insira os dados da fonte pagadora, como CPF/CNPJ e o valor total recebido.

3. Escolha a forma de tributação: exclusiva na fonte ou ajuste anual.

4. Informe os meses a que os rendimentos se referem para cálculo correto das alíquotas.

5. Verifique as retenções de IR na fonte e faça a compensação, se necessário.

6. Use o simulador da Receita Federal para confirmar se há imposto a pagar ou restituição.

Tenha em mãos todos os comprovantes de recebimento e pagamentos judiciais para garantir que as deduções legais sejam aplicadas corretamente.

O que acontece se você não declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA)?

Você sabia que a Receita Federal tem diversos mecanismos para identificar quem não declara corretamente os Rendimentos Recebidos Acumuladamente (RRA)? Bancos, planos de saúde, seguradoras, cartórios e outras instituições financeiras são obrigados a reportar movimentações superiores a R$ 2 mil para pessoas físicas e R$ 6 mil para pessoas jurídicas. Isso significa que mesmo que você não declare, suas movimentações financeiras podem ser verificadas pela Receita Federal.

Além disso, se a Receita Federal identificar a falta de declaração dos RRA através do cruzamento de dados, você poderá ser penalizado. Em caso de fiscalização (malha fina), a multa aplicada sobre o valor do imposto devido é de 75%, acrescida de juros de mora baseados na taxa Selic. Isso sem contar as sanções administrativas, como a inclusão no Cadastro Informativo dos Créditos não Quitados (Cadin), que pode causar restrições como impedimentos para financiamentos, viagens internacionais e até a emissão de passaporte. Portanto, garantir que os RRA sejam declarados corretamente é fundamental para evitar problemas futuros.

Como é feito o pagamento e quais são as deduções aplicáveis?

A retenção do Imposto de Renda Retido na Fonte (IRRF) sobre os rendimentos recebidos acumuladamente (RRA) é feita no momento do pagamento pela fonte pagadora, seja ela uma empresa, o governo, ou outro órgão.

No entanto, ao fazer a DIRPF, o contribuinte pode optar por recalcular os valores, aplicando as alíquotas adequadas ao período de recebimento. Por exemplo, se o montante refere-se a um período de 24 meses, a tabela progressiva será aplicada a cada mês, reduzindo o impacto tributário.

Além disso, o contribuinte pode deduzir despesas relacionadas à ação judicial, como honorários advocatícios e outras custas processuais. Esses abatimentos podem ser incluídos no campo das deduções, diminuindo a base de cálculo do imposto. Outro ponto importante é que os juros de mora sobre os RRA são isentos de cobrança de imposto, pois possuem natureza indenizatória. No entanto, é preciso atenção ao declarar esses valores.

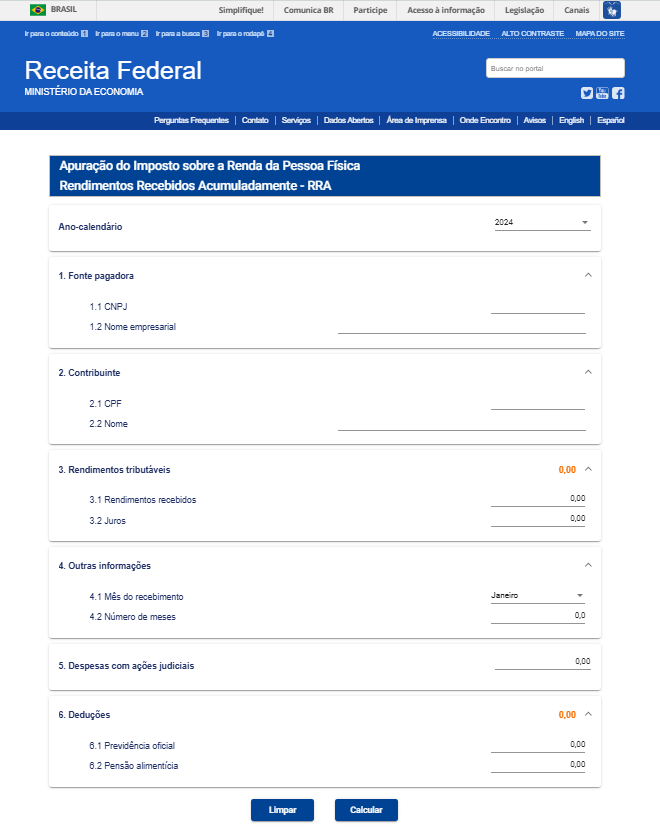

Para calcular o Imposto de Renda sobre os Rendimentos Recebidos Acumuladamente (RRA) e evitar erros, siga os passos abaixo:

1. Use o simulador de cálculo da Receita Federal: Acesse o programa disponibilizado pela Receita para simular o cálculo do IR sobre os RRA. Isso ajuda a identificar o valor exato do imposto devido antes de submeter a declaração.

Fonte: Receita Federal

2. Preencha corretamente os dados: Insira o nome da fonte pagadora, o total recebido, e especifique o número de meses a que os rendimentos se referem. Lembre-se de diferenciar corretamente os tipos de rendimentos, como salários, pensão alimentícia ou verbas judiciais.

3. Informe o mês de recebimento: É crucial que o mês do efetivo recebimento dos valores seja informado corretamente, pois isso garante que as alíquotas progressivas sejam aplicadas de acordo com a legislação vigente.

4. Atenção às normativas: a tributação dos RRA é regulamentada por leis, decretos e instruções normativas, então é importante manter-se atualizado para garantir que não haja erros.

5. Revise as atualizações nas tabelas de alíquotas: Certifique-se de que está utilizando as tabelas de alíquotas atualizadas para o período correspondente aos rendimentos, já que elas podem variar anualmente.

Seguindo esses passos, você poderá evitar erros comuns e garantir o cálculo correto do IR sobre os RRA.

Aposentados com Doença Grave Têm Direito à Isenção de Imposto de Renda?

Aposentados acometidos por doenças graves, conforme o art. 6º, inciso XIV da Lei 7.713/88, têm direito à isenção de Imposto de Renda sobre os proventos de aposentadoria, pensão ou reforma motivada por acidente em serviço. Contudo, essa isenção é restrita a esses tipos específicos de rendimentos e não se aplica a outras fontes de renda que o contribuinte possa ter, como aluguéis ou investimentos.

Quando os RRA forem compostos por verbas previdenciárias, o contribuinte acometido das doenças graves listadas na lei pode ter direito a isenção de IR. Para mais informações sobre as doenças que garantem esse benefício e como solicitá-lo, é recomendável procurar orientação de um advogado especializado em Direito Tributário.

Acesse também nosso artigo e assista nosso podcast para mais informações.

Posso solicitar a restituição do imposto pago à maior?

Se o valor do Imposto de Renda (IR) retido for maior do que o devido, o contribuinte tem o direito de solicitar a restituição junto à Receita Federal. Isso pode ocorrer quando os rendimentos recebidos acumuladamente (RRA) são pagos de uma só vez, e o cálculo do imposto foi feito sem considerar as faixas mensais da tabela progressiva, o que resulta em uma retenção indevida ou excessiva.

Restituição pela Retificação da Declaração

O primeiro passo para solicitar a restituição é fazer a retificação da Declaração de Imposto de Renda (DIRPF) do ano-calendário em que os rendimentos foram recebidos. Nessa retificação, o contribuinte pode ajustar os valores, aplicando as alíquotas corretas de acordo com a tabela progressiva mensal vigente no período a que os rendimentos se referem.

Ao enviar a retificação, a Receita Federal analisará o pedido e, caso reconheça o valor retido a maior, processará a restituição diretamente para o contribuinte. É importante acompanhar o status da retificação para garantir que o valor seja devolvido corretamente.

Restituição por Ação Judicial

Caso a restituição administrativa não seja processada ou o contribuinte encontre dificuldades no processo, há também a possibilidade de solicitar a devolução dos valores por meio de ação judicial. Nesse contexto, o contribuinte pode acionar o Poder Judiciário para pleitear a devolução dos valores retidos a maior. A ação judicial pode ser uma alternativa viável, especialmente em casos onde há complexidade na comprovação dos valores ou quando a Receita Federal não reconhece o direito à restituição.

Na ação judicial, o contribuinte deve demonstrar que houve retenção indevida ou a maior do imposto e que a tributação correta, considerando as deduções e o regime adequado, resultaria em um valor inferior. O prazo para ingressar com essa ação é de cinco anos. Esse contagem pode ser iniciada: (i) da data em que ocorreu a retenção na fonte ou (ii) da data da entrega da Declaração de Ajuste Anual do Imposto de Renda correspondente ao período em questão.

Vantagens de Consultoria Jurídica

Dada a complexidade do processo de retificação e a possibilidade de ingressar com uma ação judicial, é recomendável contar com uma assessoria jurídica especializada.O suporte especializado ajuda a evitar erros que podem gerar atrasos ou até mesmo a perda do direito à restituição, assegurando que o contribuinte recupere integralmente o valor pago a maior.

Nós da Garrastazu possuímos um time de advogados especializados em Direito Tributário pronto para lhe auxiliar em todo o procedimento, assegurando seus direitos e evitando penalidades impostas pela Receita Federal.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.