Fonte: freepik.com

A tributação sobre os rendimentos recebidos acumuladamente (RRA) é um tema que exige atenção detalhada dos contribuintes. Ao lidar com valores provenientes de ações judiciais, como nas justiças do trabalho ou na previdência social, esses rendimentos podem ter um impacto significativo no imposto de renda sobre esses valores.

Entender como funciona a tributação, quais deduções podem ser aplicadas, e como preencher corretamente a declaração é fundamental para evitar erros e garantir o pagamento adequado do imposto. Afinal, Você pode estar pagando mais imposto do que o necessário.

Você também pode ter acesso a mais informações em nossa página.

O que são os Rendimentos Recebidos Acumuladamente (RRA) e como são tributados?

Os rendimentos recebidos acumuladamente (RRA) se referem a valores pagos de uma só vez, referentes a períodos anteriores ao ano do recebimento, como em casos de acordos judiciais ou ações trabalhistas. Esses valores podem vir da reserva remunerada ou reforma pagos aos militares, de processos na Justiça do Trabalho ou de verbas previdenciárias pagas pela previdência social.

Esses rendimentos estão sujeitos ao cálculo do imposto de renda (IR) e entender sua tributação é crucial para garantir o correto cumprimento das obrigações fiscais, evitar penalidades e otimizar o pagamento de tributos.

Como é calculado o Imposto de Renda Pessoa Física? Entenda a relação entre seus RRA e o valor do imposto

No Brasil, o Imposto de Renda é progressivo. Isso significa que quanto maior o seu rendimento, maior será a alíquota aplicada. A Receita Federal atualiza, periodicamente, as tabelas que determinam os valores sujeitos à tributação e as respectivas alíquotas. O empregador, por exemplo, é responsável por reter o imposto diretamente na fonte, mês a mês, com base no salário pago ao empregado. O cálculo é feito considerando os rendimentos mensais e aplicando as deduções e alíquotas correspondentes.

Quando chega o momento de entregar a Declaração de Ajuste Anual do Imposto de Renda (DIRPF), o governo faz uma análise detalhada de sua situação fiscal. Para isso, são somados todos os rendimentos que você obteve no ano-calendário anterior, descontadas as deduções permitidas. A partir dessa base, é aplicada a alíquota de tributação de acordo com a sua faixa de renda. Por exemplo, para o exercício de 2023, se seus rendimentos tributáveis forem inferiores a R$ 24.511,92, você estará isento. Acima disso, as alíquotas começam em 7,5% e aumentam conforme o montante.

Como são tributados os Rendimentos Recebidos Acumuladamente (RRA)?

O cálculo do Imposto de Renda sobre os Rendimentos Recebidos Acumuladamente (RRA) segue regras próprias. Até 2010, o imposto era cobrado de forma simplificada, aplicando uma única alíquota sobre o valor total. Esse método de cálculo, chamado regime de caixa, gerava uma tributação desproporcionalmente alta.

O Supremo Tribunal Federal (STF) corrigiu essa injustiça ao determinar que o IR sobre os RRA deve ser calculado com base nas alíquotas e tabelas progressivas vigentes à época em que os rendimentos deveriam ter sido pagos, mês a mês. Dessa forma, a tributação se torna mais justa e menos onerosa para o contribuinte. Desde então, a pessoa física que recebe RRA tem o valor do imposto calculado mensalmente, o que geralmente resulta em uma alíquota menor.

Esse modelo oferece uma vantagem tributária significativa: ao dividir o montante pelos meses correspondentes, o contribuinte pode reduzir consideravelmente a carga tributária. Se você seguir o regime correto, é possível que pague muito menos imposto — ou até nada, dependendo da sua faixa de rendimento.

O dever de pagar o imposto surge apenas quando a quantia se torna efetivamente disponível para o beneficiário. Quantias depositadas em juízo e indisponíveis por haver, ainda, prazo disponível para discussão em recurso, ainda não pertencem, de fato, do autor da ação judicial.

Na maioria dos casos, o imposto é retido na fonte e esta é a forma mais vantajosa de tributação. No entanto, o contribuinte tem a opção de incluir esses rendimentos na Declaração de Ajuste Anual, juntamente com os demais rendimentos, e solicitar a tributação em conjunto.

Como declarar os Rendimentos Recebidos Acumuladamente (RRA) no Imposto de Renda?

Esse processo pode parecer complicado, mas com as informações corretas e o uso adequado das ferramentas disponíveis, é possível evitar erros e garantir que tudo seja feito de forma adequada. Para isso, a declaração desses rendimentos deve ser feita no campo específico da Declaração de Ajuste Anual do Imposto de Renda.

É essencial ter em mãos todos os comprovantes de recebimento, como recibos e comprovantes de pagamento, para preencher corretamente as informações. Além disso, a origem do rendimento determinará como você deve identificá-lo no sistema da Receita Federal. Por exemplo, se o valor for referente a FGTS, ele deve ser declarado como "Indenizações por rescisão de contrato de trabalho, inclusive a título de PDV, e por acidente de trabalho". Já precatórios ou RPVs devem ser identificados como Rendimentos Recebidos Acumuladamente.

O que acontece se você não declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA)?

Você sabia que a Receita Federal tem diversos mecanismos para identificar quem não declara corretamente os Rendimentos Recebidos Acumuladamente (RRA)? Bancos, planos de saúde, seguradoras, cartórios e outras instituições financeiras são obrigados a reportar movimentações superiores a R$ 2 mil para pessoas físicas e R$ 6 mil para pessoas jurídicas. Isso significa que mesmo que você não declare, suas movimentações financeiras podem ser verificadas pela Receita Federal.

Além disso, se a Receita Federal identificar a falta de declaração dos RRA através do cruzamento de dados, você poderá ser penalizado. Em caso de fiscalização (malha fina), a multa aplicada sobre o valor do imposto devido é de 75%, acrescida de juros de mora baseados na taxa Selic. Isso sem contar as sanções administrativas, como a inclusão no Cadastro Informativo dos Créditos não Quitados (Cadin), que pode causar restrições como impedimentos para financiamentos, viagens internacionais e até a emissão de passaporte. Portanto, garantir que os RRA sejam declarados corretamente é fundamental para evitar problemas futuros.

Como é feito o pagamento e quais são as deduções aplicáveis?

A retenção do Imposto de Renda Retido na Fonte (IRRF) sobre os rendimentos recebidos acumuladamente (RRA) é feita no momento do pagamento pela fonte pagadora, seja ela uma empresa, o governo, ou outro órgão.

No entanto, ao fazer a DIRPF, o contribuinte pode optar por recalcular os valores, aplicando as alíquotas adequadas ao período de recebimento. Por exemplo, se o montante refere-se a um período de 24 meses, a tabela progressiva será aplicada a cada mês, reduzindo o impacto tributário.

Além disso, o contribuinte pode deduzir despesas relacionadas à ação judicial, como honorários advocatícios e outras custas processuais. Esses abatimentos podem ser incluídos no campo das deduções, diminuindo a base de cálculo do imposto. Outro ponto importante é que os juros de mora sobre os RRA são isentos de cobrança de imposto, pois possuem natureza indenizatória. No entanto, é preciso atenção ao declarar esses valores.

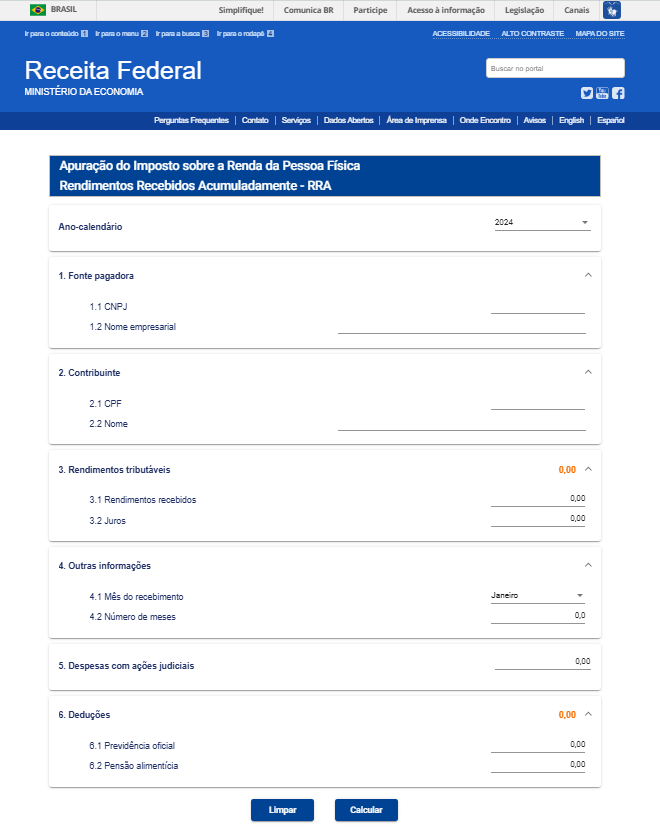

Como calcular o IR sobre os RRA e evitar erros?

O cálculo do imposto de renda sobre os RRA pode ser feito por meio da simulação no programa da Receita Federal. O contribuinte deve preencher a declaração informando o nome da fonte pagadora, o número de meses referentes aos valores, e as contribuições já realizadas. Vale lembrar que, ao preencher os campos de rendimentos, é importante diferenciar rendimentos do trabalho e outros tipos de receitas, como pensão alimentícia ou rendimentos do trabalho pagos em acordos judiciais. O mês do recebimento deve ser informado corretamente para que as alíquotas progressivas sejam aplicadas conforme a legislação.

É importante que o contribuinte fique atento também à Instrução Normativa SRF nº 1.500, que detalha as regras para o tratamento dos RRA, e às atualizações nas tabelas de alíquotas.

A Receita Federal oferece um simulador de cálculo que facilita a apuração do Imposto de Renda devido sobre os RRA. Essa ferramenta é de grande ajuda, pois permite que o contribuinte verifique o valor do imposto antes de finalizar a declaração.

Fonte: Receita Federal

Aposentados com Doença Grave Têm Direito à Isenção de Imposto de Renda?

Sim, aposentados acometidos por doenças graves têm direito à isenção de Imposto de Renda sobre os proventos de aposentadoria, pensão ou reforma motivada por acidente em serviço, conforme o art. 6º, inciso XIV da Lei 7.713/88. No entanto, essa isenção se aplica exclusivamente a esses rendimentos específicos e não a outras fontes de renda que o contribuinte possa ter.

Importante lembrar que a isenção não se estende a todos os tipos de rendimentos, mas apenas àqueles provenientes da aposentadoria, pensão ou reforma decorrentes de acidente em serviço. Para mais detalhes sobre as doenças listadas e como solicitar essa isenção, consulte um especialista em Direito Tributário.

E se o valor de IR retido for maior que o devido?

Em casos onde a retenção do imposto foi feita a maior, o contribuinte pode solicitar a restituição à Receita Federal. Isso pode ocorrer, por exemplo, quando o pagamento foi feito de uma só vez, mas o cálculo foi realizado sem considerar as faixas mensais da tabela progressiva. Nesses casos, a retificação da declaração pode ser feita para incluir os valores corretos, permitindo a restituição. A partir daí, o contribuinte deve acompanhar o processo para garantir que o valor seja devolvido corretamente.

Quando começa a contagem do prazo para solicitar a restituição do IR pago a maior?

O prazo para solicitar a restituição do Imposto de Renda pago a maior sobre os Rendimentos Recebidos Acumuladamente (RRA) começa a contar a partir do momento em que ocorre o pagamento indevido. Esse momento pode ser considerado como (i) a data em que ocorreu a retenção na fonte ou (ii) a data da entrega da Declaração de Ajuste Anual do Imposto de Renda correspondente ao período em questão.

Além disso, caso o contribuinte tenha recolhido imposto na declaração original e, após retificação, o valor recalculado seja inferior, a restituição da quantia paga a maior deve ser solicitada por meio do sistema PER/DCOMP Web, disponível no Portal e-CAC. O prazo para essa solicitação é de cinco anos, contados a partir da data do efetivo pagamento (data de arrecadação).

Orientação jurídica para declarar os RRA

Declarar corretamente os RRA e aplicar as deduções previstas na lei é essencial para que o contribuinte evite pagar mais imposto do que deveria. A correta interpretação da legislação, como a Lei nº 7.713/88 e a Instrução Normativa SRF, e o uso adequado da tabela de alíquotas podem reduzir significativamente o valor do imposto.

Para garantir a precisão desses cálculos, a orientação de um advogado tributarista pode ser um diferencial importante, assegurando o cumprimento das obrigações fiscais e a preservação dos seus direitos como pessoa física.

Nós da Garrastazu possuímos um time de advogados especializados em Direito Tributário pronto para lhe auxiliar em todo o procedimento, assegurando seus direitos e evitando penalidades impostas pela Receita Federal.

Fonte: garrastazu.adv.br

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.