Fonte: Pexels

A prescrição da dívida pública é um dos temas mais consultados no Brasil por pessoas físicas, empresas, advogados e servidores que desejam entender qual é o prazo para cobrar dívidas da Fazenda Federal, Fazenda Estadual ou dos Municípios.

Embora pareça simples, esse assunto reúne diferenças importantes entre o Direito Privado e o regime jurídico da Administração Pública.

No sistema brasileiro, o prazo geral de prescrição contra a Fazenda Pública é de cinco anos, conforme regra estabelecida pelo Decreto nº 20.910/1932, aplicado a créditos contra a União, estados e municípios.

Base legal da prescrição quinquenal

O art. 1º do Decreto nº 20.910/1932 dispõe:

“As dívidas passivas da União, dos Estados e dos Municípios, bem assim todo e qualquer direito ou ação contra a Fazenda Federal, Estadual ou Municipal, seja qual for a sua natureza, prescrevem em cinco anos contados da data do ato ou fato do qual se originarem.”

Isso significa que:

- pouco importa o tipo de obrigação;

- o prazo nasce do fato gerador (ex.: atraso no pagamento);

- o credor deve observar o início da pretensão;

- a extinção do direito por prescrição pode ocorrer mesmo quando existe dívida reconhecida.

Essa norma especial se sobrepõe ao Código Civil e ao artigo 189, que regulam a prescrição no Direito Privado. Assim, mesmo que existam prazos menores para cheque, título de crédito, prestações comerciais ou obrigações contratuais privadas, quando o devedor é um ente público, prevalece o Decreto 20.910/1932.

Como Funciona a Prescrição Quinquenal na Dívida Pública?

Para entender o funcionamento desse prazo, é importante compreender três conceitos que aparecem em decisões de jurisprudência, livros jurídicos e artigos doutrinários.

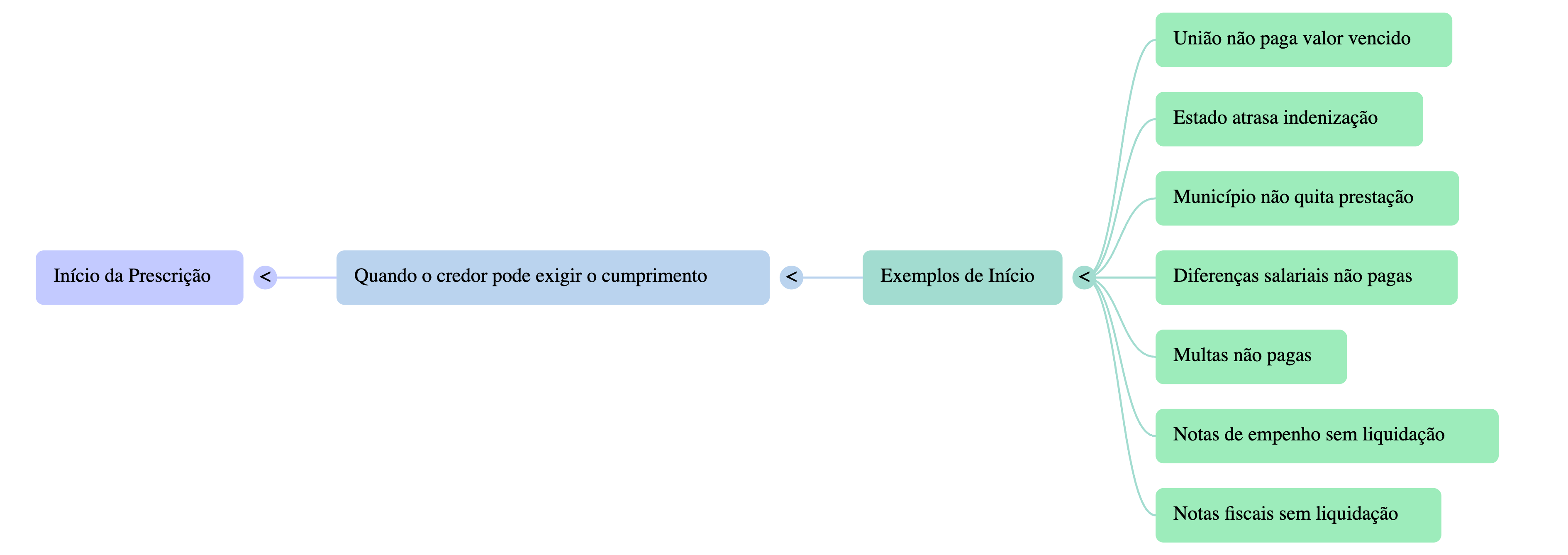

Quando nasce o direito de cobrar?

A prescrição começa quando o credor pode exigir o cumprimento da obrigação, exatamente o que prevê o artigo 189 do Código Civil.

Isso ocorre, por exemplo:

- quando a União não paga um valor vencido;

- quando um estado atrasa uma indenização;

- quando um município não quita uma prestação;

- quando há diferenças salariais ou multas não pagas

- quando notas de empenho ou notas fiscais permanecem sem liquidação.

É irrelevante a quantidade de parcelas: cada prestação pode gerar uma prescrição própria.

Nem toda comunicação interrompe o prazo

Outro erro comum difundido em redes sociais é acreditar que qualquer contato, e-mail, protocolo ou conversa administrativa suspende a prescrição. Isso é falso.

O que a lei exige é:

- ato inequívoco de cobrança com valor jurídico;

- ou reconhecimento formal da dívida pelo ente público;

- ou uma ação judicial válida com citação.

Mensagens informais não têm força jurídica.

Cada tipo de crédito possui natureza própria

A prescrição quinquenal alcança:

- créditos contratuais;

- indenizações;

- salários;

- diferenças funcionais;

- valores de aposentadorias e pensões;

- dívidas de auxílio, prestações ou devoluções;

- ressarcimentos e devoluções indevidas;

- devoluções inscritas como débitos administrativos.

As diferenças entre esses créditos não alteram o prazo geral, mas podem modificar o momento exato do termo inicial.

Súmula 383 do STJ: Por que ela importa para a prescrição?

A Súmula 383 é decisiva para entender como funciona a interrupção da prescrição:

“A prescrição em favor da Fazenda Pública recomeça a correr, por dois anos e meio, a partir do ato interruptivo, mas não fica reduzida aquém de cinco anos, embora o titular do direito a interrompa durante a primeira metade do prazo.”

Essa regra evita:

- prazos artificiais menores que 5 anos;

- manobras processuais que favorecem o credor;

- fragilização da segurança jurídica do Estado.

E reforça que:

- mesmo havendo reconhecimento da dívida, o prazo nunca será inferior ao quinquenal.

Quais Atos Interrompem a Prescrição Contra a Fazenda Pública?

A interrupção da prescrição é exceção e só ocorre nos casos previstos em lei.

Reconhecimento expresso do débito

A Administração deve admitir formalmente a dívida mediante:

- despacho;

- parecer;

- ato administrativo;

- documento assinado pelo representante legal.

É um instrumento poderoso, pois reconhece o direito do credor e reinicia o prazo.

Ação judicial acompanhada de citação válida

O ingresso de uma ação — de cobrança, indenização ou cumprimento — só interrompe a prescrição com a citação.

O simples protocolo não zera o prazo.

Protesto formal

O protesto judicial ou extrajudicial, quando previsto em lei, reinicia o prazo, desde que:

- contenha número e valor do crédito;

- tenha feito regular;

- esteja vinculado ao título ou à obrigação.

Atos que constituam o devedor em mora

Alguns atos administrativos podem interromper o prazo, desde que:

- tenham forma jurídica válida;

- demonstrem a pretensão clara;

- sejam protocolados;

- tenham efeito vinculante.

Apenas documentos oficiais — não mensagens informais — produzem esse efeito.

Ao compreender como funciona a prescrição das dívidas públicas, seus prazos, atos interruptivos e particularidades jurídicas, fica claro que esse é um tema que exige precisão técnica e atenção constante às normas aplicáveis.

A Garrastazu Advogados, com mais de 25 anos de experiência em Direito Público, atua há décadas na análise, prevenção e tratamento de riscos relacionados à perda de crédito contra a Administração. Conte conosco!

Perguntas frequentes sobre a prescrição contra a fazenda pública:

O que é a prescrição da dívida pública?

A prescrição da dívida pública é o prazo legal para que o credor exerça sua pretensão de cobrança contra a Fazenda Pública (União, estados e municípios). Quando esse prazo se encerra, ocorre a extinção do direito de exigir judicialmente o pagamento do crédito.

Qual é o prazo de prescrição para cobrar dívidas da Fazenda Pública?

O prazo geral é de 5 anos, conforme o Decreto 20.910/1932. Esse período vale para praticamente todos os tipos de créditos contra o Estado, independentemente da natureza da obrigação.

A prescrição de 5 anos também vale para a Fazenda Federal?

Sim. A regra da prescrição quinquenal se aplica à Fazenda Federal, aos estados e aos municípios, salvo situações excepcionais previstas em lei.

O Código Civil altera o prazo prescricional contra o poder público?

Não. Embora o artigo 189 do Código Civil trate do início do prazo prescricional, o prazo de 5 anos contra a Fazenda Pública é regido principalmente pelo Decreto 20.910/1932, que prevalece sobre o direito privado.

Quais atos interrompem a prescrição da dívida pública?

O prazo pode ser interrompido por:

- reconhecimento da dívida pelo ente público;

- citação válida em ação judicial;

- protesto formal;

- ato jurídico que constitua o devedor em mora.

Simples contatos, mensagens ou comunicações informais não interrompem a prescrição.

A Súmula 383 do STJ ainda é aplicada?

Sim. A Súmula 383 determina que a prescrição, após interrupção, recomeça por dois anos e meio, mas nunca pode ser inferior ao prazo mínimo de cinco anos, reforçando a segurança jurídica.

O pedido administrativo suspende a prescrição?

Depende. Apenas pedidos administrativos formalmente registrados e com força jurídica podem gerar suspensão ou interrupção da prescrição. Protocolos informais, e-mails ou mensagens em redes sociais não produzem esse efeito.

Dívidas de contratos, salários, indenizações e multas têm prazos diferentes?

Não. A regra do prazo quinquenal se aplica a praticamente todos os tipos de dívidas públicas, incluindo contratos, salários, indenizações, prestações continuadas, multas, notas de empenho e diferenças funcionais. A origem do crédito pode influenciar o termo inicial, mas não altera o prazo.

O atraso no pagamento pela Fazenda Pública já inicia a prescrição?

Sim. A prescrição começa quando a obrigação se torna exigível, ou seja, com o atraso ou inadimplemento. Isso pode ocorrer após o vencimento, após a prestação do serviço ou após ato que gerou a dívida, conforme o caso.

Posso perder o direito se deixar passar o prazo de 5 anos?

Sim. A perda do direito ocorre pela extinção da pretensão, impedindo o credor de propor ação de cobrança. Por isso, é essencial acompanhar os prazos, registrar atos formais e monitorar o andamento de qualquer processo ou pedido de reconhecimento de crédito.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.