Fonte: Freepik.com

Descobrir um empréstimo pessoal não contratado no seu CPF ou perceber descontos indevidos em conta bancária, contracheque, benefício do INSS ou até na folha de pagamento é uma das situações mais angustiantes para qualquer pessoa.

Além do susto, o problema costuma comprometer a renda, atrapalha a manutenção da casa e pode levar a cobrança insistente, negativação e perda de tranquilidade. Em muitos casos, a vítima é idosa, aposentada ou pensionista, justamente porque o empréstimo consignado e o crédito consignado têm aprovação mais fácil e taxas menores, o que atrai tanto consumidores quanto golpistas.

Do ponto de vista do Direito do Consumidor, a lógica é objetiva: se você não autorizou a contratação, não existe relação jurídica válida, e a instituição financeira deve provar a legitimidade do contrato de empréstimo.

Quando não prova, o Poder Judiciário pode declarar a inexistência do débito, determinar exclusão de cobranças, suspender descontos com tutela de urgência e, conforme o caso, condenar o banco a devolver valores e pagar dano moral/danos morais.

A seguir, respondo às perguntas mais comuns de quem está vivendo esse problema.

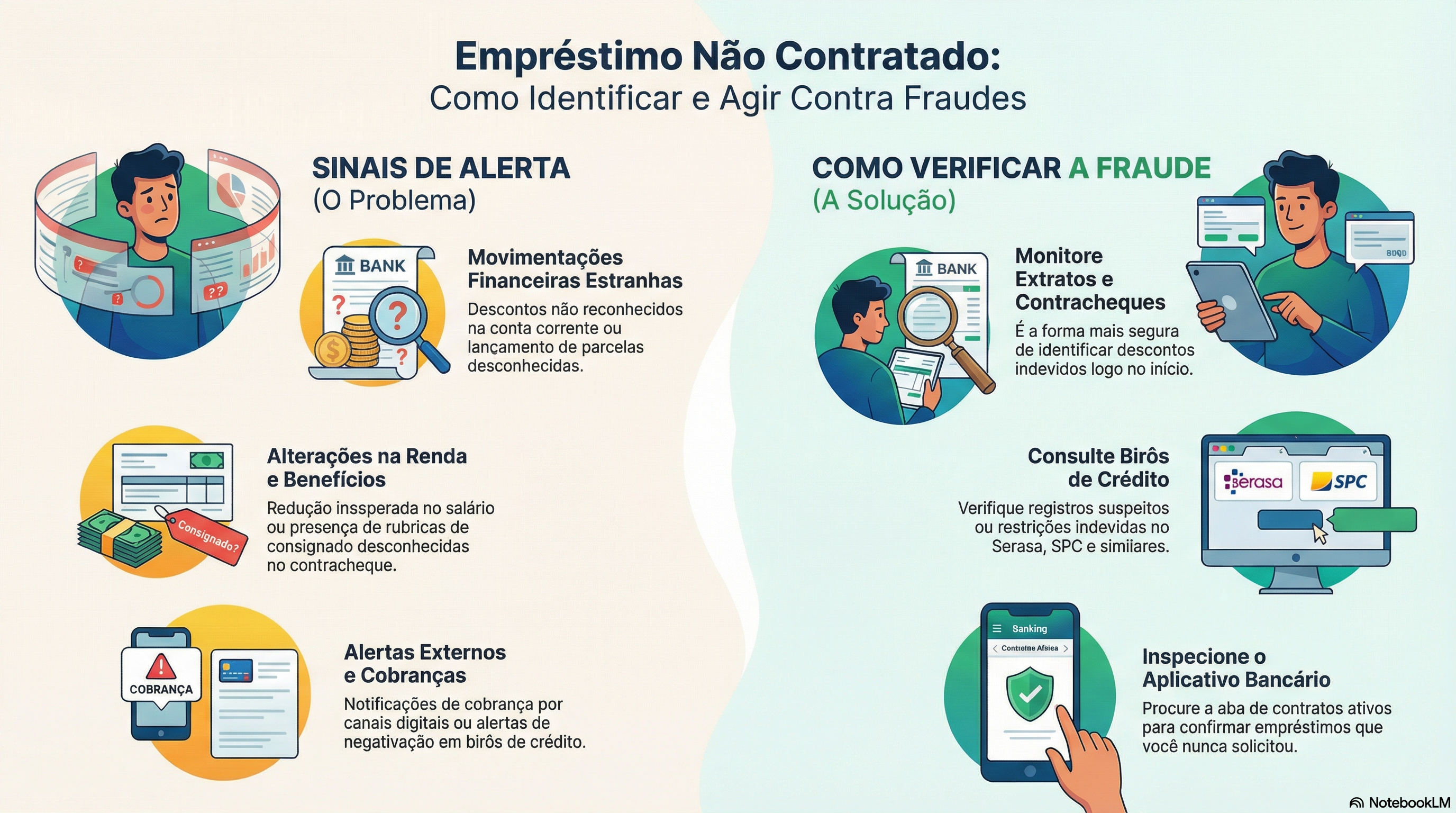

Como saber se existe um empréstimo pessoal não contratado no meu CPF ou na minha conta bancária?

Os sinais mais comuns são:

- descontos que você não reconhece na conta ou na conta corrente;

- lançamento de “parcelas” com descrição de empréstimo;

- redução inesperada do valor do salário, aposentadoria ou proventos;

- contracheque com rubrica de consignado desconhecida;

- notificação de cobrança por telefone, e-mail ou mensagens;

- negativação ou “alerta” em birôs de crédito.

Para checar com precisão, faça três ações rápidas:

- Monitore o contracheque/extrato do benefício: é a forma mais segura de perceber descontos indevidos cedo.

- Consulte seu CPF em birôs de crédito (Serasa, SPC e similares) para verificar restrições indevidas e registros suspeitos.

- No app do banco, procure a aba de “empréstimos/contratos” e verifique se há um contrato de empréstimo ativo que você nunca solicitou.

Quanto antes você identifica, maior a chance de interromper a sangria de dinheiro e reduzir o tamanho do prejuízo.

O que fazer imediatamente ao descobrir um empréstimo consignado com desconto na folha de pagamento que eu não autorizei?

Se o desconto está ocorrendo na folha de pagamento (ou direto no benefício do INSS), trate como urgência. Um passo a passo prático:

- Registre um Boletim de Ocorrência na Polícia Civil (muitas vezes pode ser online, dependendo do estado). Isso formaliza que você é vítima de fraude.

- Comunique o banco/instituição imediatamente: peça protocolo de atendimento e solicite a suspensão do desconto, cópia do contrato, gravações, logs e comprovação da contratação (biometria, IP, geolocalização, aceite digital etc.).

- Se for consignado vinculado ao INSS, consulte o extrato do benefício e registre contestação pelos canais disponíveis (quando aplicável).

- Reúna provas: prints do app, extratos, contracheque, comunicações, número de protocolos.

A ideia é simples: criar trilha documental para provar que houve falha do serviço e que a manutenção dos débitos está comprometendo renda e dignidade.

Descontos indevidos em conta corrente ou na folha de pagamento por empréstimo não contratado geram direito à suspensão imediata?

Em muitos casos, sim, e esse é um dos pedidos mais importantes. Quando há descontos indevidos (em conta corrente, em folha ou no benefício), é comum ingressar com ação judicial com pedido de tutela de urgência para:

- suspender imediatamente os descontos;

- impedir novas cobranças;

- determinar a exclusão de negativação (se houver);

- preservar a renda necessária para despesas básicas.

A razão jurídica é clara: o desconto indevido compromete a manutenção do mínimo existencial e pode violar o princípio da dignidade humana. O Judiciário costuma ser sensível quando a parte é aposentada, pensionista, idosa ou quando o desconto atinge proventos essenciais.

O banco pode dizer que o empréstimo foi contratado “com senha” e mesmo assim eu ter direito de contestar?

Pode contestar, sim. A alegação de que houve contratação por “senha pessoal”, “token”, “biometria” ou “aceite no app” não desobriga a instituição de demonstrar a legitimidade do contrato.

Na prática, se você afirma que não contratou, o banco precisa apresentar prova consistente do caminho de contratação: data, hora, dispositivo, IP, validações, gravações (se houve ligação), documentos usados, geolocalização, trilhas de aceite e a forma exata do consentimento.

Quando a instituição financeira não consegue provar, o Judiciário pode reconhecer a inexistência da relação jurídica e a inexistência de débito, especialmente em situações de fraude por terceiros e falhas administrativas.

Quais provas eu preciso para mostrar que o contrato de empréstimo é fraudulento e pedir a inexistência da relação jurídica?

Organize suas provas em três blocos:

(A) Provas do desconto/cobrança

- extratos da conta bancária;

- comprovantes de débitos;

- contracheques/holerites;

- extrato do benefício do INSS (se aplicável);

- boletos ou avisos de cobrança.

(B) Provas da sua contestação

- protocolos de atendimento;

- e-mails e mensagens (inclua prints);

- reclamação na ouvidoria;

- BO da Polícia Civil.

(C) Provas do seu perfil e vulnerabilidade (quando houver)

- idade (idosa/idoso), aposentadoria, doença, baixa familiaridade com app;

- comprovação de que você não esteve no local, não usou o canal, ou não reconhece o dispositivo.

Essas provas ajudam a demonstrar que você é consumidor(a) e vítima de fraude e fortalecem o pedido de tutela, devolução de valores e indenização.

Empréstimos consignados só podem ser contratados com autorização expressa? E como isso se aplica ao INSS?

Sim: empréstimo consignado (inclusive crédito consignado) exige autorização expressa do tomador. Justamente porque o pagamento ocorre por desconto automático, a regra prática é que o banco deve ter lastro documental e prova robusta da contratação.

Como o consignado é muito usado por aposentados e pensionistas do INSS (por ser mais acessível e ter taxas menores), golpistas miram esse público. Se você não autorizou e está sendo descontado, a hipótese de golpe é forte e o dever de segurança e validação do banco é ainda mais relevante.

Tenho direito à restituição em dobro dos valores descontados indevidamente no empréstimo não contratado?

Em muitos casos, sim. O Código de Defesa do Consumidor prevê que, havendo cobrança indevida, o consumidor pode ter direito à devolução em dobro do que pagou indevidamente, salvo hipóteses específicas discutidas no caso concreto.

Na prática, o pedido costuma ser:

- devolução dos valores já descontados (simples ou em dobro, conforme a situação e a prova);

- correção/atualização e juros legais;

- compensação de valores quando houver (dependendo do caso).

O ponto central é demonstrar que o débito não foi contratado e que a cobrança foi indevida, seja por fraude, falha do serviço, erro administrativo ou contratação irregular.

Descontos indevidos em benefício do INSS ou aposentadoria geram indenização e danos morais?

Podem gerar, sim. Danos morais são especialmente discutidos quando há desconto em benefício previdenciário, aposentadoria ou proventos essenciais, porque isso afeta diretamente subsistência, saúde, alimentação e dignidade.

Além disso, o sofrimento não é só “aborrecimento”: é restrição real da vida financeira e emocional.

Na prática, o Judiciário analisa:

- a duração e intensidade dos descontos;

- a postura do banco (se resolveu rápido ou prolongou o problema);

- se houve negativações, cobranças insistentes, bloqueios e constrangimentos;

- a condição da vítima (idosa, aposentada, pessoa com baixa renda etc.).

O valor do dano moral deve cumprir dois objetivos: compensar a vítima e servir de exemplo/punição pedagógica para a empresa, para desestimular novas falhas e fraudes.

Por que a responsabilidade das instituições financeiras é objetiva em fraudes e como isso ajuda no processo?

Porque, no Direito do Consumidor, o banco responde pela falha na prestação do serviço e pelo dever de segurança nas operações. Em termos simples: a responsabilidade é objetiva, o que significa que não depende de provar culpa do banco. Basta demonstrar:

- o dano (descontos indevidos, cobrança, prejuízo);

- o nexo com a atividade (operação bancária);

- e a inexistência de contratação válida.

Isso faz diferença enorme em casos de fraudes praticadas por terceiros: ainda que um golpista tenha iniciado o crime, o banco pode ser responsabilizado por não impedir a contratação irregular, por falhas administrativas, por validações frágeis ou por não comprovar legitimidade do contrato.

Como entrar com ação, quais pedidos fazer e o que pode ser decidido pelo Poder Judiciário?

Uma ação bem estruturada (com documentos e narrativa clara) costuma incluir pedidos como:

- Tutela de urgência para suspender descontos imediatamente (folha, benefício, conta corrente) e impedir novas cobranças.

- Declaração de inexistência da relação jurídica e do contrato de empréstimo (ou nulidade da contratação).

- Declaração de inexistência de débito e cancelamento definitivo do empréstimo.

- Exclusão de negativação e abstenção de cobranças.

- Restituição dos valores descontados indevidamente (com atualização e, quando cabível, em dobro).

- Indenização por danos morais (quando presentes os requisitos).

Em paralelo, muitos casos caminham para acordo quando o banco percebe que não tem prova forte de contratação. Mas acordo bom é acordo que resolve tudo: cancela descontos, devolve valores e regulariza o CPF sem “pegadinhas”.

Como se proteger de novos golpes e evitar “armadilhas” de crédito depois do problema

Além de resolver o empréstimo indevido, é importante reduzir risco de reincidência:

- Desconfie de “empresas” ou pessoas pedindo dinheiro adiantado para liberar crédito: isso é sinal clássico de golpe.

- Mantenha seus dados atualizados no banco e nos birôs de crédito; inconsistências podem gerar recusa em serviços e facilitar fraudes.

- Acompanhe periodicamente o CPF em serviços de proteção ao crédito para detectar movimentações estranhas.

- Monitore sempre o contracheque e extratos de benefício.

- Cuidado com links e “botões” em mensagens que levam a páginas falsas e capturam dados.

E uma observação útil: muitas pessoas, após passar por fraude, tentam contratar crédito e acabam negadas. Isso é comum por score baixo, restrições no CPF, comprometimento alto da renda ou falta de documentos.

Em situações normais (quando você realmente quer contratar), melhorar o score e manter contas em dia ajuda, e pedir valores que comprometam no máximo uma parcela razoável da renda pode facilitar a aprovação, mas, no seu caso, o foco principal é corrigir o dano, cancelar o empréstimo indevido e limpar eventuais registros incorretos.

Seu direito não é “favor”: empréstimo não contratado deve ser cancelado e ressarcido

Se existe empréstimo pessoal não contratado no seu nome, ou se há empréstimo consignado descontando na folha de pagamento, no benefício do INSS ou na sua conta bancária, você não precisa “aceitar” a situação nem ficar preso a burocracia. Descontos indevidos configuram falha do serviço e podem comprometer renda, dignidade e a vida financeira da pessoa, especialmente quando atingem aposentadoria e proventos.

Com documentação mínima (extratos, contracheque, protocolos e BO), é possível pedir tutela para suspender descontos, discutir a inexistência da relação jurídica, recuperar valores e, quando o caso justificar, buscar danos morais com indenização proporcional e pedagógica. O ponto central é agir rápido, reunir prova e exigir que o banco demonstre a validade do contrato, porque, sem prova de contratação, o débito não pode permanecer.

Empréstimo pessoal não contratado e empréstimo consignado com descontos indevidos em folha de pagamento, benefício do INSS ou conta bancária é um problema muito recorrente no Direito Bancário, assim como situações envolvendo RMC, RCC e superendividamento.

Na Garrastazu Advogados, atendemos diariamente pessoas com esses problemas e muitas outras questões que envolvem seus direitos, pois contamos com especialistas em todas as áreas e oferecemos atendimento online para todo o Brasil. Entre em contato agora!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.