Fonte: Freepik.com

Se você fez um empréstimo e percebeu que o valor final ficou muito maior do que imaginava, é natural surgir a dúvida: “Estou pagando juros abusivos?”.

Isso acontece com frequência porque, no dia a dia, o consumidor foca na parcela e no prazo, mas o custo real do crédito depende de vários componentes: taxa de juros, CET (custo efetivo total), tarifas, tributos, eventuais seguros e a própria forma de cálculo dos encargos.

É aqui que entra o Direito Bancário, a área do Direito que lida com contratos de crédito, regulação e práticas das instituições financeiras. E, ao contrário do que muitos pensam, a discussão não é “briga por desconto”: é sobre o direito do consumidor à informação clara, à transparência e ao equilíbrio na contratação.

Quando esses pilares falham, a Justiça pode reconhecer abusos e permitir revisão do contrato, inclusive por meio de Ação Revisional, com cálculo técnico e pedidos bem fundamentados.

A seguir, você vai entender como identificar sinais de abuso, como comparar sua taxa com a média divulgada pelo Banco Central (BACEN) para a mesma época e modalidade de crédito, e quais caminhos existem para negociar ou buscar solução judicial.

Como saber se os juros do meu empréstimo pessoal são abusivos?

Primeiro, vale alinhar o conceito: “abusivo” não significa apenas “alto”. Em regra, fala-se em juros abusivos quando a taxa cobrada é excessiva em comparação ao que seria razoável para aquela modalidade e período, especialmente se houver falha de informação ou cláusulas confusas.

Isso ocorre porque o Código de Defesa do Consumidor proíbe a cobrança de juros abusivos por parte das instituições financeiras.

Alguns sinais comuns que aparecem na prática:

- O custo final (somatório do pagamento) ficou muito acima do capital emprestado. Em muitos casos, um alerta é quando o total a pagar ultrapassa em muito o que foi recebido, por exemplo, quando parece dobrar (ou até mais), dependendo de prazo e taxa.

- A parcela foi apresentada como “vantajosa”, mas o contrato não deixou claro o CET e os encargos.

- Você encontra cobranças que não compreendeu na contratação: tarifas, serviços ou itens embutidos.

- O contrato está em termos difíceis e impede a compreensão real do custo.

A melhor forma de sair do “achismo” é transformar a dúvida em números: comparar taxa e CET do seu contrato com referências do BACEN e analisar o custo total.

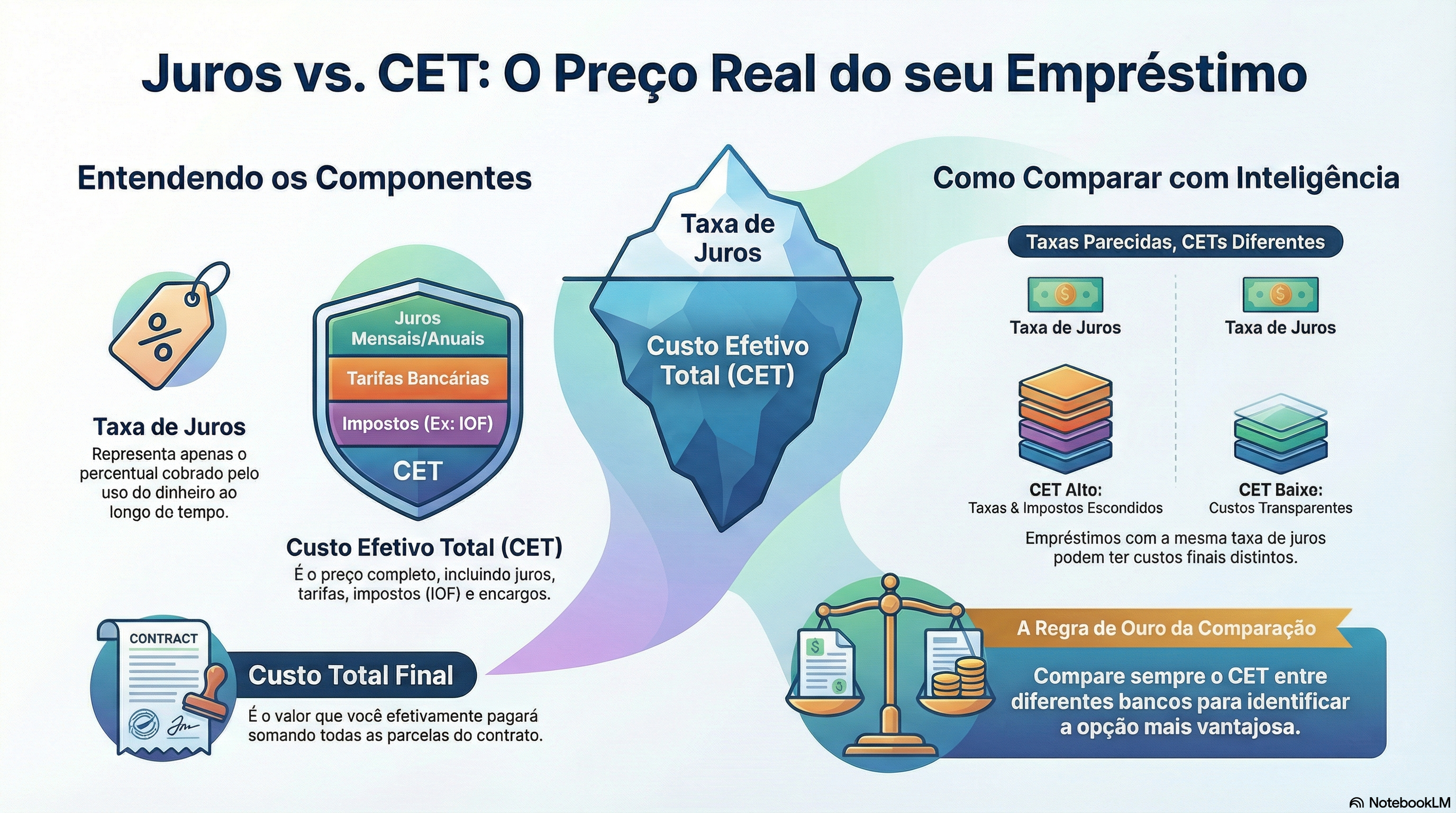

Qual é a diferença entre taxa de juros, CET e custo efetivo total do empréstimo pessoal?

Pense assim: a taxa de juros é só um pedaço da história. O CET (custo efetivo total) é o preço “completo” do crédito.

- Taxa de juros: é o percentual cobrado pelo uso do dinheiro no tempo (em termos simples, é o “preço do dinheiro” ao longo do prazo). Pode aparecer como taxa mensal e anual (a.a).

- CET / custo efetivo total: inclui não só os juros, mas também os demais custos obrigatórios da operação, como tarifas, tributos (ex.: IOF) e outros encargos vinculados ao crédito.

- Custo total: é o que você efetivamente pagará ao final do contrato, somando todas as parcelas e componentes.

Na prática, dois empréstimos com “taxa parecida” podem ter CET diferente. Por isso, comparar CET é uma maneira inteligente de identificar a opção mais vantajosa entre diferentes bancos e empresas do mercado.

Onde eu consulto a taxa média de juros do Banco Central para crédito pessoal e como comparar com meu contrato?

O Banco Central do Brasil divulga estatísticas de taxas de juros por tipo de operação. Esse dado é muito usado como referência em análises de abusividade, porque permite comparar a taxa contratada com a média do mercado para a mesma modalidade e período.

Um roteiro simples (que também serve como primeiro passo para renegociar):

- Identifique o tipo de operação: crédito pessoal comum, consignado, refinanciamento, etc.

- Localize no BACEN a taxa média do mês/época da contratação.

- Compare com a taxa do seu contrato e com o CET.

Em muitos casos, quando a taxa do contrato está muito acima da média do BACEN (especialmente quando supera significativamente a referência) surgem indícios relevantes para discutir abusividade.

O ideal é que essa comparação seja feita com cuidado técnico, porque contrato pode ter particularidades (prazo, perfil, composição de encargos).

Juros acima de 12% ao ano tornam o empréstimo automaticamente ilegal?

Não. Esse é um mito muito repetido em página de internet e redes sociais.

O STJ já deixou claro que não existe um limite legal fixo automático de 12% a.a para bancos. Em contratos bancários, a avaliação de abusividade costuma se apoiar no contexto e, principalmente, em comparação com o padrão de mercado (incluindo dados do Banco Central), transparência do contrato, boa-fé e equilíbrio nas cláusulas.

Ou seja: não é uma “regra pronta”, e sim uma análise do caso.

Quando a Justiça pode revisar a taxa de juros de um contrato bancário?

A revisão judicial tende a ser possível quando houver elementos concretos de abuso, como:

- falta de informação adequada (por exemplo, ausência de CET claro antes da contratação);

- desequilíbrio contratual evidente;

- taxa muito discrepante em relação ao padrão do mercado para a mesma modalidade e época;

- cobrança de encargos indevidos ou aplicação de cálculos que aumentam artificialmente a dívida.

Aqui entra o ponto-chave do Direito do Consumidor: o consumidor tem direito a transparência e a não ser colocado em desvantagem exagerada por cláusulas obscuras.

Quando a situação se confirma, a Ação Revisional pode buscar adequar a taxa e recalcular valores para algo mais alinhado à média de mercado e à legalidade.

O banco pode cobrar capitalização de juros (juros sobre juros) no empréstimo pessoal?

Dependendo do contrato, pode, mas precisa estar previsto de forma clara e compreensível. É comum o consumidor perceber a “bola de neve” sem entender por quê.

Também existem situações em que a discussão envolve anatocismo indevido e a forma como encargos de atraso são aplicados. Em termos simples, um problema que aparece em alguns casos é quando juros de mora e multa acabam incidindo sobre um montante que já inclui juros anteriores de forma inadequada, elevando artificialmente o saldo.

Por isso, quando o contrato “não fecha” no cálculo, não basta ler a taxa no papel: é necessário examinar a estrutura da cobrança e os termos utilizados pelo banco.

Como identificar tarifas e encargos “escondidos” que aumentam a parcela do empréstimo?

Use este checklist prático:

- O CET está informado antes da contratação e com destaque?

- Você consegue entender quais itens formam o custo? (juros, tributos, tarifas, serviços)

- Há menção a seguros (como proteção financeira/prestamista) relacionados ao crédito?

- Existe alguma tarifa de contratação, cadastro ou serviço embutido nas parcelas?

- O contrato está coerente com o que foi prometido na proposta?

Muitas vezes, o consumidor descobre depois que parte da parcela não é “juros”, mas soma de tarifas e componentes do custo.

Uma análise bem feita separa cada item para entender o que é legítimo e o que pode ser questionado.

Nossas especialistas já falaram sobre temas relevantes relacionados ao Direito Bancário: veja agora e entenda mais!

O que eu preciso reunir para uma análise jurídica e contábil do meu contrato de empréstimo?

Para que um advogado consiga atuar com segurança, você precisa de documentos que permitam cálculo e prova:

- Contrato completo e eventuais aditivos.

- Proposta/termos apresentados no aplicativo ou atendimento.

- Comprovante de liberação do dinheiro (quanto entrou na conta).

- Extratos e comprovantes de pagamento.

- Tabela/cronograma de parcelas, quando houver.

- Protocolos de atendimento, e-mails e mensagens.

Um ponto muito útil: comparar o valor emprestado com o custo total das parcelas.

Esse cálculo, quando bem feito, costuma evidenciar distorções e fortalecer uma negociação ou ação.

É possível reduzir a parcela do empréstimo pessoal sem cair em inadimplência?

Em muitos casos, sim, e o caminho mais seguro começa com informação.

Antes de “parar de pagar” (o que pode gerar cobrança, restrições e piorar o cenário), a estratégia costuma ser:

- comparar sua taxa com a média do Banco Central;

- entender o CET e os componentes do custo;

- tentar negociação com o banco, munido de números;

- se não houver solução, avaliar medidas jurídicas (inclusive Ação Revisional) para revisar cláusulas e recalcular o contrato.

Se houver várias dívidas junto (por exemplo, empréstimo somado a cartão de crédito, cheque especial e outros produtos), o planejamento deve considerar o orçamento, as despesas essenciais e o risco de agravamento do endividamento.

Como a perícia contábil ajuda a recalcular o empréstimo e recuperar valores pagos a mais?

Em disputas bancárias, a prova mais forte costuma ser o cálculo.

Com planilha técnica ou perícia contábil, é possível:

- demonstrar quanto o contrato deveria custar em cenário adequado;

- separar juros, tributos, tarifas e encargos;

- quantificar cobrança indevida;

- fundamentar um acordo ou uma decisão judicial.

E quando a cobrança é reconhecidamente indevida, o Código de Defesa do Consumidor pode permitir restituição (em certas situações, inclusive em dobro), dependendo da prova e do caso concreto.

Por que o mercado financeiro, Direito do Consumidor e Direito Bancário importam na revisão de juros abusivos?

O ponto central é: empréstimos fazem parte do mercado financeiro, e bancos trabalham com risco, prazo e política de crédito.

Mas isso não autoriza falta de transparência, cobrança confusa ou condições desequilibradas. O Direito do Consumidor existe justamente para garantir que o cliente entenda o custo real, tenha informação clara (como CET) e não seja prejudicado por cláusulas abusivas.

Se você suspeita de juros abusivos, o caminho mais inteligente é:

- reunir documentos,

- comparar taxa e CET com a referência do Banco Central,

- buscar negociação com base em números,

- e, se necessário, procurar profissionais com atuação em Direito Bancário para avaliar uma ação revisional e pedir recálculo.

Juros abusivos em empréstimo pessoal são um problema recorrente no Direito Bancário, assim como outras situações muito comuns no dia a dia do consumidor, como RMC, RCC e superendividamento.

Aqui na Garrastazu Advogados, atendemos diariamente casos envolvendo bancos e instituições financeiras, ajudando clientes a entender o contrato, identificar cobranças indevidas, buscar acordo e, quando necessário, ingressar com as medidas judiciais cabíveis.

Além disso, também atuamos em quaisquer outros problemas jurídicos, porque contamos com especialistas em todas as áreas do direito e oferecemos atendimento online para todo o Brasil, com análise documental e orientação clara do início ao fim. Entre em contato agora!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.