Fonte: Pexels

A autuação fiscal de clínica médica pela Receita Federal ocorre quando o Fisco questiona a aplicação dos percentuais reduzidos de 8% (IRPJ) e 12% (CSLL) sobre a receita bruta, exigindo a diferença de tributos com multa e juros. O contribuinte tem 30 dias, contados da ciência do auto de infração, para apresentar impugnação administrativa: prazo fatal, cujo descumprimento consolida o crédito tributário e abre caminho para execução fiscal. O advogado tributarista especializado deve ser acionado imediatamente após o recebimento da notificação.

Receber um auto de infração da Receita Federal é uma das situações mais delicadas que médicos sócios de clínicas médicas enfrentam no campo tributário. A situação se torna ainda mais complexa quando o questionamento envolve a redução da base de cálculo do imposto de renda e da CSLL, tema em que a jurisprudência dos tribunais regionais federais tem oscilado significativamente nos últimos anos, inclusive com decisões do TRF4 e do TRF3 publicadas em novembro de 2025 negando o benefício a clínicas que não demonstraram o elemento de empresa de forma adequada.

O problema é que muitos gestores de clínicas só descobrem que o planejamento tributário adotado apresentava fragilidades no momento em que o auto já foi lavrado e o prazo de defesa corre. Nesse cenário, agir com rapidez e estratégia é o que separa a solução eficiente de um passivo tributário que pode comprometer anos de faturamento da pessoa jurídica.

Este artigo explica, em linguagem direta, o que fazer e o que não fazer quando a Receita Federal autua a sua clínica.

O que é uma autuação fiscal de clínica médica e por que ela acontece?

A autuação fiscal é o ato administrativo pelo qual a Receita Federal formaliza a cobrança de tributos que considera devidos e não pagos. No caso das clínicas médicas, o cenário mais frequente envolve a aplicação do percentual reduzido de presunção para o lucro presumido (8% sobre a receita bruta para o IRPJ e 12% para a CSLL) quando o Fisco entende que a sociedade não preenchia os requisitos legais para tanto. A razão pela qual essas autuações têm se multiplicado nos últimos anos é que muitas empresas do setor de saúde passaram a adotar a tese sem antes verificar se os requisitos estavam integralmente cumpridos.

Esses requisitos, estabelecidos no art. 15, § 1º, III, alínea 'a' (inciso I da lista de atividades reduzidas) da Lei nº 9.249/1995 com a redação dada pela Lei nº 11.727/2008, são três e precisam coexistir: a prestação de serviços de natureza hospitalar, a constituição da clínica como sociedade empresária registrada na Junta Comercial e o cumprimento das normas da ANVISA.

O STJ, no julgamento do REsp 1.116.399/BA (Tema 217), firmou que a análise deve ser objetiva, focada no tipo de serviço prestado — não na especialidade ou no profissional que o executa. Consultas médicas simples ficam expressamente de fora do benefício, razão pela qual a tributação dessas atividades segue o percentual padrão de 32%.

O principal ponto de vulnerabilidade, e o fato gerador mais frequente das autuações recentes, é o requisito da sociedade empresária de fato. A Receita Federal e os tribunais não se contentam com o simples registro na Junta Comercial: exigem que a estrutura operacional da clínica evidencie que a organização dos fatores de produção prepondera sobre o trabalho pessoal dos sócios.

Clínicas com apenas dois médicos sócios, sem funcionários contratados, sem equipamentos próprios e que prestam serviços na estrutura de terceiros têm sido derrotadas nos tribunais exatamente por não demonstrar esse elemento, como confirmaram o TRF4 e o TRF3. Nesses julgamentos, os desembargadores ressaltaram que o benefício foi criado para equiparar clínicas médicas a hospitais do ponto de vista fiscal, não para instrumentalizar o exercício individual da profissão intelectual.

Recebi um auto de infração da Receita Federal, qual é o prazo para contestar?

O prazo para apresentar impugnação administrativa ao auto de infração é de 30 dias, contados da data de ciência da notificação fiscal. Esse prazo é fatal: se não for cumprido, o lançamento se torna definitivo na esfera administrativa, o crédito tributário é consolidado com multa e juros e o processo segue para inscrição em dívida ativa, abrindo caminho para execução fiscal. A possibilidade de reverter o débito após esse prazo fica restrita à via judicial, que é mais custosa e demorada.

A impugnação é apresentada à Delegacia da Receita Federal de Julgamento (DRJ) competente para a jurisdição da clínica. É nesse momento que começa a defesa propriamente dita, com a apresentação dos argumentos jurídicos e da documentação que demonstra o preenchimento dos requisitos legais.

O advogado tributarista precisa ser acionado imediatamente após o recebimento do auto, pois a instrução da defesa em prazo tão curto exige trabalho intenso de levantamento de provas, análise da escrituração contábil e construção da argumentação jurídica com base no conteúdo específico dos autos administrativos.

Um detalhe importante: a impugnação tempestiva suspende a exigibilidade do crédito tributário nos termos do art. 151, III, do CTN. Isso significa que, enquanto o processo administrativo fiscal tramita, a Receita Federal não pode executar os valores cobrados no auto. Essa suspensão é um alívio imediato para a clínica, mas ela só existe se a impugnação for apresentada no prazo.

O alerta aqui é claro: cada dia perdido após a ciência do auto é um dia a menos para construir uma defesa sólida.

O que é a impugnação administrativa e como a defesa da clínica deve ser construída?

A impugnação administrativa é a peça escrita em que o contribuinte contesta, perante a própria Receita Federal, os fundamentos e o valor do auto de infração.

Ela inaugura o processo administrativo fiscal, que tem natureza contenciosa e tramita em duas instâncias: a DRJ (primeira instância) e o Conselho Administrativo de Recursos Fiscais, CARF (segunda instância federal). O julgamento em cada uma dessas instâncias obedece a critérios distintos, e a estratégia de defesa deve ser construída levando os dois estágios em conta desde o início.

A construção da defesa exige dois eixos simultâneos. O primeiro é jurídico: demonstrar que a clínica preenchia os três requisitos legais no período questionado, serviços hospitalares, sociedade empresária e conformidade com a ANVISA.

O segundo é probatório: reunir e apresentar os documentos que comprovam essa situação fática, contrato social com registro na Junta Comercial, alvará sanitário vigente, relação de empregados, registros contábeis dos equipamentos, contratos de prestação de serviços que evidenciem a estrutura organizada.

A qualidade da prova apresentada na impugnação é determinante para o resultado, tanto na DRJ quanto no CARF, onde conselheiros especializados em Direito Tributário analisam o conjunto documental com rigor técnico.

É igualmente importante contestar, já na impugnação, eventuais vícios formais do auto: nulidade por falta de fundamentação, incorreção na apuração dos valores, erros na identificação do fato gerador ou aplicação indevida da multa. Esses argumentos podem reduzir significativamente o valor da autuação, independentemente do mérito tributário.

Como funciona a apuração do valor cobrado no auto de infração?

O auto de infração normalmente reconstitui a base de cálculo do IRPJ e da CSLL aplicando o percentual padrão de 32% sobre a receita bruta, no lugar dos 8% e 12% utilizados pela clínica. A diferença de tributos é acrescida de multa de ofício de 75%, que pode chegar a 150% em caso de constatação de sonegação ou fraude, e de juros à taxa Selic acumulada desde o vencimento original.

O resultado é que o valor total da autuação pode ser substancialmente superior ao tributo principal, o que torna a defesa ainda mais relevante do ponto de vista econômico. Em clínicas com receita bruta elevada, a diferença entre os regimes de tributação, 32% versus 8% na base de cálculo, representa valores que podem superar centenas de milhares de reais apenas no período autuado.

A escrituração contábil da clínica influencia a defesa no processo administrativo?

Sim, de forma decisiva. A escrituração contábil regular, com os livros devidamente formalizados, a ECF (Escrituração Contábil Fiscal) e a DCTF transmitidas nos prazos, demonstra que a clínica agiu de boa-fé e com transparência perante o Fisco.

Já a ausência ou irregularidade na escrituração contábil enfraquece a defesa e pode ser interpretada como indicativo de irregularidade, impactando o julgamento tanto na DRJ quanto no CARF.

A escrituração regular também é indispensável para demonstrar a existência de ativos, equipamentos e pagamentos a empregados, elementos centrais na comprovação do elemento de empresa.

Como funciona o julgamento na Delegacia da Receita Federal de Julgamento (DRJ)?

A DRJ é o órgão de primeira instância do contencioso administrativo tributário federal. Após a apresentação da impugnação, o processo é distribuído a um julgador que analisa os argumentos do contribuinte e as conclusões do auditor fiscal responsável pela autuação.

O julgamento na DRJ pode resultar em procedência total (cancelamento do auto), procedência parcial (redução do valor cobrado) ou improcedência (manutenção integral do lançamento). Em qualquer caso, a decisão deve ser fundamentada e é com base nessa fundamentação que o advogado orientará a estratégia da etapa seguinte.

Para autuações de clínicas médicas envolvendo a tese de serviços hospitalares, o julgamento na DRJ costuma envolver análise detalhada da estrutura societária e da documentação probatória apresentada. O prazo médio de tramitação varia conforme a demanda da jurisdição.

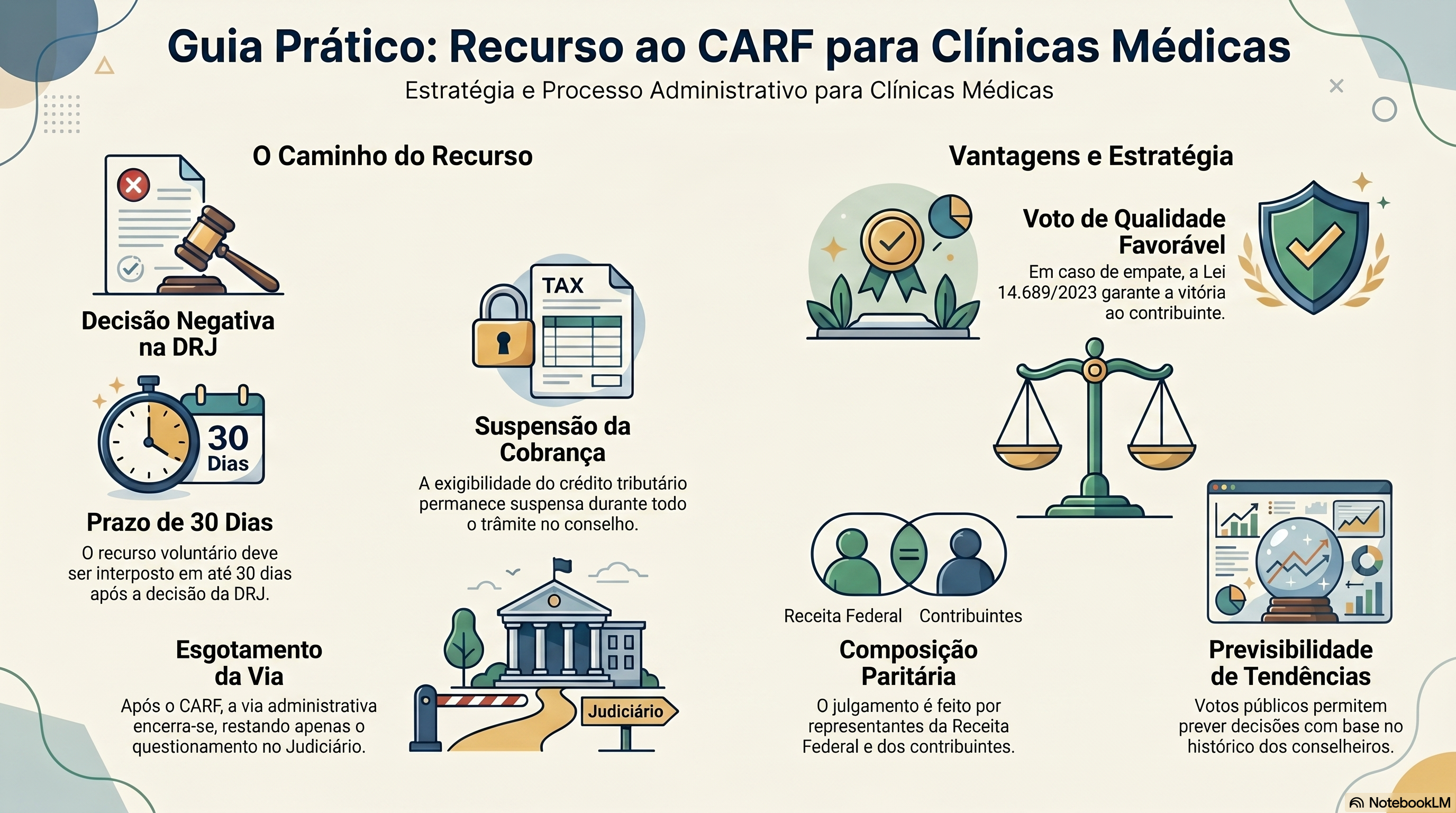

Se a decisão for desfavorável, o contribuinte tem 30 dias para interpor recurso voluntário ao CARF, mantendo a suspensão da exigibilidade do crédito tributário enquanto o processo tramita na segunda instância administrativa.

Perdi na DRJ, posso recorrer ao Conselho Administrativo de Recursos Fiscais (CARF)?

Sim. O Conselho Administrativo de Recursos Fiscais (CARF) é a segunda instância do processo administrativo fiscal federal e tem sido, nos últimos anos, o principal palco de julgamento da tese envolvendo clínicas médicas e a alíquota reduzida de IRPJ e CSLL.

O recurso voluntário deve ser interposto no prazo de 30 dias da ciência da decisão da DRJ e mantém a suspensão da exigibilidade do crédito tributário durante todo o trâmite do contencioso administrativo de recursos fiscais.

O CARF é composto por conselheiros indicados pela Receita Federal e por entidades representativas dos contribuintes, em composição paritária. Os votos dos conselheiros são públicos e as decisões do Conselho Administrativo de Recursos Fiscais formam painéis de jurisprudência acessíveis pelo portal do Ministério da Fazenda.

Cada conselheiro tem histórico de votação consultável, o que permite ao advogado especialista antecipar tendências e construir a defesa de forma direcionada. Para casos em que há empate na votação entre os conselheiros, aplica-se atualmente o voto de qualidade favorável ao contribuinte, conforme a Lei nº 14.689/2023, mudança que alterou significativamente o cenário de julgamentos no CARF a partir de 2023 e beneficia diretamente clínicas médicas em situações de empate.

É importante registrar que a decisão do CARF que mantiver o lançamento encerra a via administrativa, salvo quando há matéria de inconstitucionalidade, hipótese em que o recurso segue para a Câmara Superior de Recursos Fiscais.

Após esgotada a via administrativa, resta ao contribuinte o Judiciário, via ação anulatória ou mandado de segurança, conforme o caso.

Quando é mais vantajoso ir ao Judiciário em vez de esgotar a via administrativa?

A decisão de recorrer ao Judiciário durante ou após o processo administrativo é estratégica e depende de variáveis que o advogado tributarista precisa avaliar caso a caso.

O mandado de segurança é cabível quando o direito líquido e certo estiver comprovado por prova pré-constituída, ou seja, quando a clínica já possui toda a documentação necessária para demonstrar o preenchimento dos três requisitos legais sem necessidade de dilação probatória. Nesse caso, é possível até mesmo obter liminar para suspender a exigibilidade do crédito tributário enquanto a ação tramita, o que confere segurança imediata à empresa.

Já a ação anulatória de débito fiscal é o caminho adequado quando há necessidade de produção de provas, como perícia contábil ou depoimentos, que não podem ser realizadas no processo administrativo. Ela também é utilizada quando a decisão administrativa final foi desfavorável e o contribuinte pretende discutir a questão no Judiciário.

Em São Paulo e nas demais cidades com Vara Federal especializada em matéria tributária, as ações anulatórias envolvendo clínicas médicas têm sido julgadas com relativa regularidade, o que permite ao advogado avaliar os precedentes locais antes de decidir pela via judicial.

Uma consideração prática relevante: o ajuizamento da ação anulatória exige depósito judicial do valor integral do débito ou apresentação de garantia equivalente para obter a suspensão da exigibilidade. Já o mandado de segurança não exige depósito prévio, o que pode torná-lo financeiramente mais acessível para clínicas com menor capacidade de imobilização de capital.

A possibilidade de combinar as duas vias (administrativa e judicial) de forma simultânea ou sequencial é uma decisão que deve ser tomada com orientação jurídica especializada.

Quais são as principais teses de defesa disponíveis contra a autuação por uso da alíquota reduzida?

As teses defensivas variam conforme os fundamentos específicos do auto de infração, mas há cinco linhas argumentativas que se repetem com frequência nos processos de clínicas médicas.

A primeira é a demonstração do elemento de empresa: evidenciar, com documentação robusta, que a estrutura operacional da clínica possui funcionários contratados, equipamentos próprios, processos padronizados e uma organização que vai além do trabalho pessoal dos sócios, aproximando-se da estrutura de hospitais em escala reduzida. Essa é a linha mais exigente nos autos e a mais relevante diante da jurisprudência atual, que analisa a preponderância da organização sobre o trabalho intelectual dos médicos.

A segunda linha é a natureza hospitalar dos serviços: provar que as atividades realizadas pela clínica, procedimentos cirúrgicos, exames diagnósticos, terapias, enquadram-se no conceito fixado pelo STJ no Tema 217, que exclui apenas as consultas médicas simples.

Especialidades como patologia clínica, anatomia patológica e medicina nuclear têm entendimentos específicos nos tribunais que precisam ser considerados na construção da defesa.

A terceira linha é a regularidade junto à ANVISA: apresentar o alvará sanitário vigente no período autuado, com descrição das atividades coerente com o enquadramento como serviço hospitalar.

A quarta linha envolve vícios formais do auto: nulidades por cerceamento de defesa, incorreção na quantificação dos tributos ou aplicação indevida de multa qualificada.

A quinta linha, aplicável em determinados casos, é a boa-fé objetiva do contribuinte e a ausência de dolo, argumento que pode fundamentar a redução das multas cobradas no auto de infração.

Clínicas de patologia clínica e anatomia patológica têm teses defensivas específicas?

Sim. Laboratórios e clínicas que realizam atividades de patologia clínica e anatomia patológica têm sido objeto de análise específica nos tribunais. A jurisprudência reconhece que essas atividades têm natureza diagnóstica e de suporte hospitalar, o que as aproxima do conceito de serviço hospitalar para fins tributários.

O julgamento desses casos no CARF tem levado em conta a complexidade técnica dos procedimentos e o volume de equipamentos envolvidos, mas a demonstração do elemento de empresa e da estrutura organizada continua sendo exigida da mesma forma que para as demais especialidades.

Clínicas de medicina nuclear também têm direito à alíquota reduzida?

A medicina nuclear envolve procedimentos diagnósticos de alta complexidade, com uso de radiofármacos e equipamentos de alto custo, o que naturalmente evidencia o elemento de empresa pela magnitude do investimento em tecnologia e infraestrutura.

O julgamento desses casos nos tribunais e no CARF tem sido mais favorável a esse segmento exatamente porque a estrutura organizada é inerente à própria atividade, embora a análise casuística e a comprovação documental continuem sendo indispensáveis para sustentar a tese com segurança.

Qual o risco de não apresentar defesa dentro do prazo e o que acontece com o pró-labore e a distribuição de lucros?

A ausência de defesa no prazo de 30 dias implica a definitiva constituição do crédito tributário autuado. A partir daí, o processo segue automaticamente para inscrição em dívida ativa da União, seguida de execução fiscal.

Nessa fase, a Receita Federal pode bloquear ativos da empresa e dos sócios por meio de penhora eletrônica (sistema Sisbajud), incluindo valores depositados em conta corrente e aplicações financeiras, afetando diretamente a remuneração dos médicos sócios, o pró-labore e a distribuição de lucros da clínica. Os pagamentos correntes da empresa podem ser interrompidos sem qualquer alerta prévio, gerando crise operacional imediata.

Além disso, a certidão negativa de débitos fiscais, indispensável para participação em licitações, obtenção de financiamentos e transferências de imóveis, fica comprometida enquanto a dívida não for quitada ou garantida.

A regularidade fiscal da empresa perante o Banco Central do Brasil e demais órgãos de controle também é afetada, limitando o acesso a linhas de crédito e contratos com operadoras de saúde que exigem a comprovação da atividade econômica regular da pessoa jurídica.

O alerta, portanto, é direto: a omissão diante de um auto de infração tem consequências que vão muito além do valor tributário original.

Por que contar com um advogado especialista em Direito Tributário é decisivo diante de uma autuação fiscal?

O Dr. Alexandre Bubolz Andersen, especialista em Direito Tributário à frente da equipe tributária da Garrastazu Advogados, trabalha especificamente com clínicas médicas autuadas pela Receita Federal em razão da tese de redução da base de cálculo do IRPJ e da CSLL.

A atuação do escritório nesse tipo de caso começa com a análise minuciosa dos fundamentos do auto de infração, identificando as vulnerabilidades da autuação e os elementos probatórios que a clínica já possui para sua defesa, e segue com a construção da impugnação administrativa, o acompanhamento no julgamento perante o CARF e, quando necessário, o ajuizamento de ação judicial.

O atendimento é realizado em todo o Brasil, inclusive por videoconferência. Se você recebeu uma notificação fiscal ou quer estruturar sua clínica com segurança antes que isso aconteça, entre em contato com a equipe da Garrastazu Advogados.

Perguntas Frequentes

O que é o CARF e qual o seu papel no julgamento tributário de uma clínica médica?

O Conselho Administrativo de Recursos Fiscais (CARF) é o órgão de segunda instância do contencioso administrativo tributário federal. É composto por conselheiros indicados pela Receita Federal e por entidades de contribuintes e julga os recursos interpostos contra decisões das DRJs. Para clínicas médicas, o CARF tem apreciado centenas de casos sobre a tese de redução da base de cálculo do lucro presumido, e os votos dos conselheiros formam jurisprudência administrativa determinante para casos semelhantes em todo o país.

É possível parcelar o débito autuado enquanto a defesa administrativa tramita?

Não é possível parcelar um débito cuja exigibilidade está suspensa por impugnação ou recurso administrativo. O parcelamento implica o reconhecimento da dívida, o que encerra o processo contencioso. A estratégia de parcelamento ou transação tributária deve ser avaliada pelo advogado tributarista apenas após o esgotamento das possibilidades de defesa ou quando o valor em disputa não justificar a continuidade do litígio.

As multas cobradas no auto de infração podem ser reduzidas?

Sim. A multa de ofício de 75% pode ser reduzida a 37,5% quando o contribuinte realiza o pagamento integral do débito no prazo de 30 dias da ciência do auto. Além disso, a impugnação administrativa bem-sucedida pode levar ao cancelamento total ou parcial das multas. Em casos de erro formal do Fisco ou de aplicação indevida da multa qualificada (150%), há teses específicas de anulação que o advogado tributarista pode explorar nos autos administrativos.

O que acontece com a clínica se ela perder no CARF e não tiver condições de pagar o débito?

Após a decisão administrativa final, o débito é inscrito em dívida ativa e segue para execução fiscal. Nesse momento, a clínica pode negociar a transação tributária com a Procuradoria-Geral da Fazenda Nacional (PGFN), que oferece programas com descontos em multas e juros para contribuintes sem condições de quitar integralmente. O advogado tributarista avalia qual modalidade de transação é mais vantajosa para cada caso concreto.

Clínica no lucro real pode ser autuada pelo mesmo motivo?

A redução de base de cálculo de 8% e 12% é exclusiva do regime de lucro presumido. No lucro real, a base de cálculo é o lucro efetivo da clínica, apurado pela escrituração contábil completa, sem percentuais de presunção. Autuações envolvendo clínicas no lucro real geralmente têm outros fundamentos, como despesas dedutíveis indevidas ou distribuição de lucros sem suporte em balanço patrimonial, e exigem análise específica pela equipe de Direito Tributário.

A clínica pode ser autuada por períodos anteriores à alteração para sociedade empresária?

Sim. Se a clínica aplicou os percentuais reduzidos em períodos anteriores à conversão formal para sociedade empresária, esses períodos estão sujeitos à autuação dentro do prazo decadencial de cinco anos. A defesa nesses casos é mais difícil, pois o requisito formal de registro na Junta Comercial é objetivo e sua ausência não admite prova substitutiva. Por isso, a orientação jurídica prévia à opção pelo benefício é sempre mais eficiente do que a defesa após a autuação.

O que é o fato gerador do IRPJ e como ele se relaciona com a tese das clínicas médicas?

O fato gerador do IRPJ é a obtenção de renda ou acréscimo patrimonial pela pessoa jurídica no período de apuração. No lucro presumido, a base de cálculo é apurada trimestralmente pela aplicação do percentual de presunção sobre a receita bruta. Quando a clínica aplica o percentual de 8% sem preencher os requisitos legais, o fato gerador ocorre normalmente, mas a base de cálculo utilizada está incorreta, o que fundamenta o auto de infração da Receita Federal.

Qual o impacto de uma autuação fiscal na distribuição de lucros dos sócios médicos?

Durante o processo administrativo, a distribuição de lucros pode continuar normalmente, pois a exigibilidade do crédito tributário está suspensa. Contudo, em caso de execução fiscal, os sócios podem ser responsabilizados pessoalmente pelo débito em situações específicas previstas no CTN, como dissolução irregular da empresa ou atos com excesso de poderes. O advogado tributarista avalia o risco de responsabilização pessoal e orienta a gestão societária para evitar essa exposição.

Como o CARF decide quando os conselheiros ficam empatados nos votos?

Desde a Lei nº 14.689/2023, o empate nos votos dos conselheiros é resolvido com o voto de qualidade favorável ao contribuinte. Antes dessa mudança, o voto de qualidade era do presidente da turma, normalmente um conselheiro indicado pela Receita Federal, o que tornava os empates sistematicamente desfavoráveis às empresas. A mudança representa uma virada relevante para clínicas médicas com casos equilibrados no CARF.

Clínicas médicas que prestam serviços em hospitais terceiros também podem ser autuadas?

Sim, e esse é um dos cenários de maior risco. A jurisprudência recente considerou que clínicas que prestam serviços exclusivamente em estrutura de terceiros (como hospitais conveniados) não demonstram estrutura físico-funcional própria, o que fragiliza o elemento de empresa. A possibilidade de manter o benefício nesses casos depende de outros elementos probatórios robustos, como contratação de empregados, equipamentos próprios e processos padronizados independentes da estrutura do terceiro.

Conteúdo revisado em maio de 2025, com base na legislação vigente e nos precedentes judiciais do TRF4 e TRF3 publicados em novembro de 2025.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.