Fonte: Pexels

Clínicas médicas no lucro presumido podem ter pagado tributos a mais por anos e têm direito de reaver esses valores. A restituição de IR sobre CSLL pagos a maior é possível quando a clínica preenche os requisitos legais para aplicar os percentuais reduzidos de presunção de 8% para o IRPJ e 12% para a CSLL, em vez dos 32% cobrados no regime padrão de serviços. O prazo para recuperar esses valores é de cinco anos, contados da data de cada pagamento indevido.

Muitos médicos sócios de clínicas desconhecem que pagam mais tributos do que deveriam. A diferença entre a base de cálculo padrão de 32% e a reduzida, aplicável a prestadores de serviços hospitalares, pode representar dezenas de milhares de reais anuais e um crédito retroativo expressivo quando somado ao longo de cinco anos.

Este artigo reúne as informações que gestores e médicos sócios precisam para entender esse direito, calcular o que foi pago a mais e escolher a via mais adequada para a recuperação dos valores.

Restituição de IR sobre CSLL pagos a maior: a clínica tem esse direito?

Sim. Clínicas médicas que prestam serviços hospitalares, estão constituídas como sociedade empresária registrada na Junta Comercial e possuem licença sanitária válida têm direito a aplicar percentuais de presunção reduzidos no lucro presumido, conforme o artigo 15, § 1º, III, "a", da Lei nº 9.249/95, com a alteração introduzida pela Lei nº 11.727/2008. Quando esses requisitos existem mas a clínica não os aplicou, o IRPJ e a CSLL foram recolhidos com base de cálculo maior do que a devida, o que gera crédito tributário recuperável.

A jurisprudência do STJ, fixada no Tema 217, reconhece que serviços de promoção da saúde prestados por clínicas médicas podem ser equiparados a hospitalares para fins tributários, desde que a análise seja feita de forma objetiva sobre a natureza dos serviços, incluindo procedimentos cirúrgicos, exames diagnósticos e terapias, mas excluindo as simples consultas médicas. Esse entendimento consolidado do STJ dá sustentação ao pedido de recuperação dos tributos pagos a maior e representa uma das mais relevantes oportunidades tributárias disponíveis para o nicho da saúde no lucro presumido.

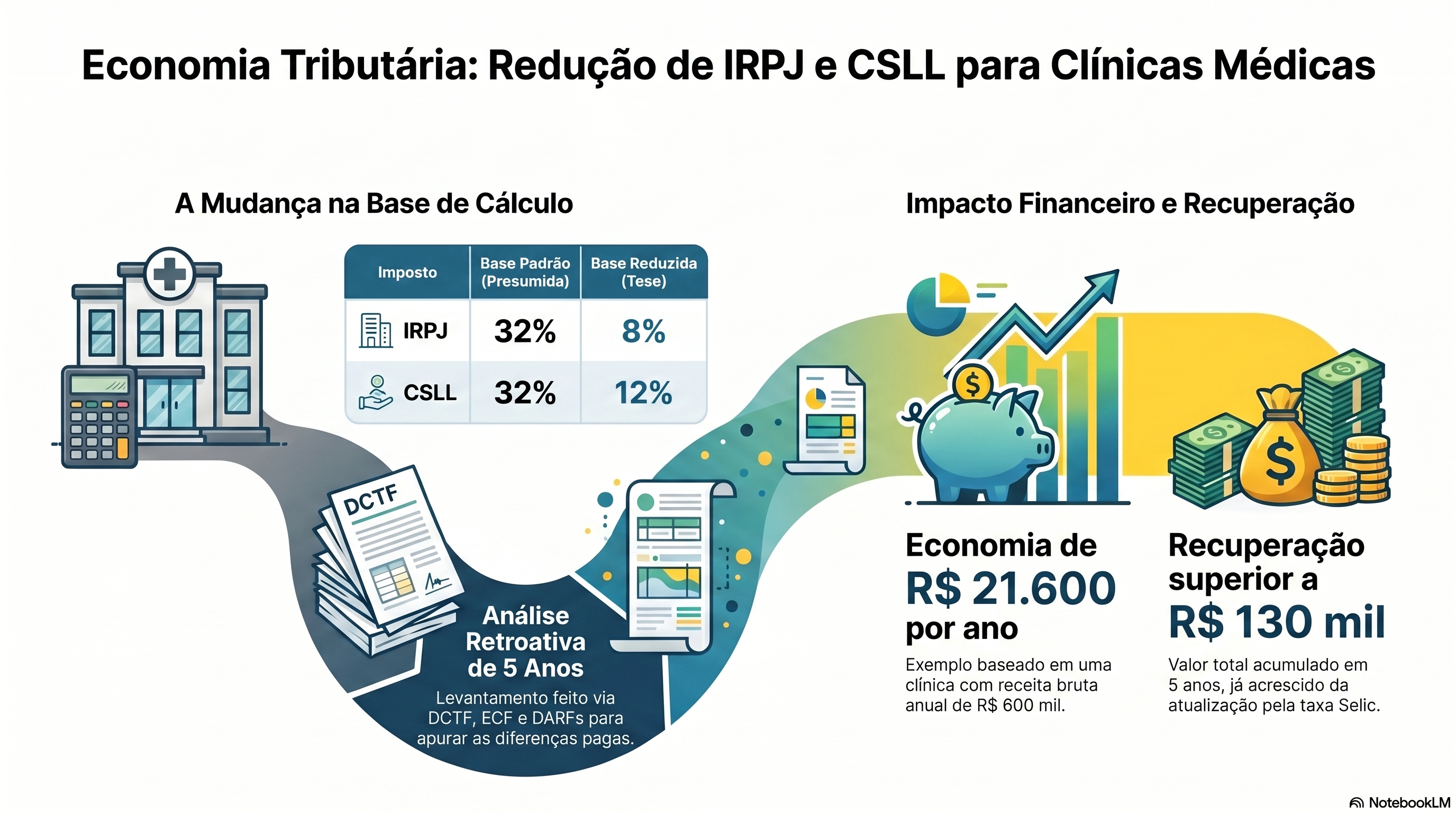

Qual é a base de cálculo do IRPJ e da CSLL no lucro presumido para clínicas médicas?

No lucro presumido, o IRPJ e a CSLL não incidem diretamente sobre o lucro real da empresa. Em vez disso, a Receita Federal presume que uma parcela da receita bruta corresponde ao lucro, e é sobre essa parcela (chamada de base de cálculo) que as alíquotas são aplicadas. Para prestadores de serviços em geral, o percentual de presunção é de 32% da receita bruta para ambos os tributos. A alíquota do IRPJ sobre essa base é de 15% (com adicional de 10% sobre o que exceder R$ 20 mil mensais), e a da CSLL é de 9%.

Clínicas enquadradas como prestadoras de serviços hospitalares têm direito a uma base de cálculo menor: 8% da receita bruta para o cálculo do IRPJ e 12% para a CSLL, nos termos do artigo 15 e do artigo 20 da Lei nº 9.249/95. O mecanismo de apuração permanece o mesmo, o que muda é o percentual de presunção aplicado antes das alíquotas finais.

Essa diferença, aparentemente técnica, tem impacto direto na carga tributária da clínica. Em uma empresa com R$ 1 milhão de receita anual, a base de cálculo do IRPJ cai de R$ 320 mil para R$ 80 mil: uma redução de 75% na parcela sobre a qual incide o imposto.

O que diz o Tema 217 do STJ e por que ele é o fundamento da tese para clínicas médicas?

O Tema 217 do STJ, firmado no julgamento do REsp 1.116.399/BA, estabelece que a análise do enquadramento como serviço hospitalar deve ser objetiva, focada no tipo de serviço prestado, e não na pessoa ou especialidade do prestador. São considerados hospitalares os serviços vinculados à promoção da saúde, como procedimentos cirúrgicos, exames diagnósticos e terapias, mesmo quando realizados em ambiente ambulatorial ou na estrutura de terceiros. Consultas médicas simples estão expressamente excluídas desse conceito.

Esse entendimento do STJ é o marco jurisprudencial central da tese. Antes do Tema 217, a Receita Federal exigia que o serviço fosse prestado dentro de um hospital para que a alíquota reduzida fosse aplicada. O julgamento do STJ afastou essa interpretação restritiva e abriu caminho para que clínicas médicas (mesmo sem internação hospitalar) acessem o benefício, desde que cumpram os três requisitos legais cumulativos: natureza hospitalar dos serviços, constituição como sociedade empresária e regularidade junto à ANVISA.

Como o cálculo do IRPJ e da CSLL é afetado pela redução da base de cálculo?

O cálculo do IRPJ e da CSLL pagos a maior parte dos valores de receita bruta declarados em cada período de apuração. Para cada trimestre dos últimos cinco anos, o advogado tributarista apura a diferença entre o tributo recolhido com a presunção de 32% e o que deveria ter sido recolhido com a base reduzida de 8% (IRPJ) ou 12% (CSLL). Esse levantamento é feito a partir das DCTF, da ECF e dos DARFs de recolhimento, documentos que a clínica é obrigada a manter por pelo menos cinco anos.

Para ilustrar: uma clínica com R$ 600 mil de receita bruta anual pagou, pelo regime padrão, IRPJ sobre uma base presumida de R$ 192 mil ao ano. Com a base reduzida de 8%, essa base seria de R$ 48 mil. Sobre a diferença de R$ 144 mil, incide a alíquota de 15%, o que representa R$ 21.600 por ano pagos a mais apenas em IRPJ. Somados cinco anos e acrescida a atualização pela taxa Selic, o resultado pode superar R$ 130 mil somente nesse tributo.

A CSLL segue a mesma lógica: base de 32% versus 12%, com alíquota de 9% sobre a diferença. A oportunidade de recuperação de valores acumulados é, em muitos casos, a parte mais expressiva da tese tributária para as clínicas.

Junta Comercial e sociedade empresária: por que esse requisito é exigido e como impacta a restituição?

A Lei nº 11.727/2008 passou a exigir, além do enquadramento da atividade como hospitalar, que a clínica seja constituída sob a forma de sociedade empresária, o que significa registro na Junta Comercial, e não em cartório de registro civil.

Esse requisito existe porque o benefício fiscal foi desenhado para clínicas que operam como empresas organizadas, com estrutura de produção que vai além do trabalho pessoal dos sócios médicos. Sociedades simples, registradas apenas no Cartório de Registro Civil de Pessoas Jurídicas, não têm direito ao benefício, independentemente dos serviços que prestam.

Para o pedido de restituição, a questão da Junta Comercial e da sociedade empresária é ainda mais relevante: é preciso demonstrar não apenas o registro formal, mas a existência do chamado elemento de empresa, estrutura organizada com funcionários, equipamentos, marca própria e processos que não dependam exclusivamente da atividade intelectual dos sócios.

Decisões recentes do TRF4 e do TRF3 negaram o benefício a clínicas que, embora registradas como sociedade empresária na Junta Comercial, operavam na prática como sociedade simples, sem demonstrar essa estrutura material.

Quanto a clínica médica economiza de IRPJ e CSLL com a base de cálculo reduzida de 8%?

A redução da carga tributária com a aplicação dos percentuais reduzidos de presunção pode chegar a 70% no recolhimento de IRPJ e CSLL, conforme reconhecido pela jurisprudência que trata do Tema 217.

Em termos práticos: uma clínica com R$ 1 milhão de faturamento anual que hoje paga IRPJ com base de 32% reduz sua base de cálculo para 8%, passando de R$ 320 mil para R$ 80 mil de base tributável. Somando IRPJ e CSLL, a economia anual pode superar R$ 35 mil nessa faixa de faturamento. Para clínicas com receita de R$ 2 milhões, esse valor dobra.

A análise de viabilidade depende do caso concreto, especialmente do estágio atual da estrutura societária da clínica. Para quem já preenche os três requisitos, o retorno sobre o investimento na tese é imediato, pois o crédito retroativo dos últimos cinco anos já está disponível.

Para quem ainda precisa estruturar a sociedade empresária de fato, o advogado tributarista elabora a análise custo-benefício antes de qualquer ação, considerando o investimento na reestruturação e os honorários frente ao benefício tributário gerado anualmente e ao crédito retroativo recuperável.

Quais são os documentos necessários para instruir o pedido de restituição além das notas fiscais?

A recuperação dos tributos exige documentação em dois níveis: o comprovante dos pagamentos realizados a maior e a demonstração do enquadramento nos requisitos legais. Para os pagamentos, a clínica precisa apresentar os DARFs de recolhimento, as notas fiscais dos serviços prestados no período, as DCTF e a ECF dos últimos cinco anos.

As notas fiscais são relevantes porque permitem confirmar a natureza dos serviços prestados em cada período, elemento que a Receita Federal verifica para confirmar que os serviços faturados são de natureza hospitalar, e não consultas simples. A retificação da ECF ou da DCTF pode ser necessária antes de protocolar o pedido quando as declarações originalmente entregues não reflitam a base de cálculo correta.

Para o enquadramento, a documentação inclui o contrato social registrado na Junta Comercial como sociedade empresária, a licença sanitária válida, o CNAE compatível com serviços hospitalares e, nos casos mais complexos, documentos que comprovem o elemento de empresa, como folha de pagamento, contratos de trabalho, registros de equipamentos e protocolos clínicos internos.

A solidez desse conjunto probatório determina a chance de êxito tanto na via administrativa quanto na judicial.

Qual é o prazo para pedir a restituição e como os valores são atualizados?

O prazo para solicitar a restituição de tributos pagos a maior é de cinco anos, contados da data do pagamento indevido, conforme o artigo 168 do Código Tributário Nacional. Na prática, isso significa que a clínica pode recuperar os valores recolhidos a maior desde maio de 2021, considerando um pedido protocolado em maio de 2026.

Cada DARF tem sua própria data de pagamento, e o prazo é contado individualmente para cada recolhimento ,o que torna importante agir o quanto antes para não perder períodos que estão se aproximando da prescrição.

Os valores a recuperar são acrescidos de juros calculados pela taxa Selic acumulada desde o mês seguinte ao pagamento indevido até o mês anterior à devolução, conforme o artigo 39, § 4º, da Lei nº 9.250/95. Dependendo do período considerado, essa atualização pode representar 20% a 40% do valor principal.

O advogado tributarista garante que o cálculo do crédito inclua a atualização integral, elemento que, em alguns casos, representa quase metade do valor total a recuperar.

Qual a diferença entre pedir restituição na Receita Federal e compensar com tributos futuros?

A clínica tem duas vias principais para recuperar os valores pagos a maior de forma administrativa: o pedido de restituição em conta bancária ou a compensação com tributos vincendos. Ambas são realizadas por meio do sistema PER/DCOMP (Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação) da Receita Federal.

No pedido de restituição, o crédito é depositado na conta vinculada ao CNPJ da empresa. Na compensação, o valor é utilizado para abater outros tributos federais que a clínica teria de pagar nos meses seguintes, o que pode ser mais vantajoso para clínicas com necessidade de capital de giro imediato.

A escolha entre as duas formas depende de variáveis como o volume de tributos vincendos, o histórico de relacionamento fiscal da clínica com a Receita Federal e o risco de glosa administrativa. Clínicas com pagamentos recorrentes de IRPJ e CSLL e outros tributos federais geralmente se beneficiam mais da compensação, que é mais ágil do que aguardar o processamento da restituição.

O preenchimento correto do PER/DCOMP é etapa crítica, erros podem levar ao indeferimento do pedido e exigir retificações que atrasam a recuperação.

O que é uma ação de repetição de indébito e quando ela é necessária?

A ação de repetição de indébito é a via judicial para recuperar tributos pagos a mais quando a Receita Federal nega o pedido administrativo ou quando a compensação é glosada. Diferentemente do Mandado de Segurança, que visa assegurar o direito de aplicar a alíquota reduzida daqui em diante, a repetição de indébito tem como foco os valores de IRPJ e CSLL já pagos nos períodos anteriores.

O prazo prescricional também é de cinco anos, contados da data de cada pagamento indevido, compatível com o mesmo período de recuperação da via administrativa.

A ação judicial é necessária especialmente quando há resistência da Receita Federal em aceitar o enquadramento da clínica como prestadora de serviços hospitalares ou quando a via administrativa foi esgotada sem resultado favorável.

O processo administrativo já realizado serve como base para a ação, os documentos produzidos e as decisões proferidas compõem o conjunto probatório levado ao Judiciário. A atuação do advogado tributarista em todo esse processo é determinante para o êxito da recuperação.

Por que contar com um advogado especialista em Direito Tributário faz diferença nesse processo?

O Dr. Alexandre Bubolz Andersen lidera a equipe de Direito Tributário da Garrastazu Advogados, com atuação focada no planejamento tributário e na recuperação de créditos para clínicas médicas e prestadores de serviços de saúde no lucro presumido, bem como quaiquer problemas que envolvam tributos. A advocacia tributária requer domínio simultâneo da legislação federal, da jurisprudência dos Tribunais Regionais Federais e da posição atual da Receita Federal sobre o enquadramento como serviços hospitalares, combinação que define o êxito ou o fracasso de cada caso.

A recuperação de IRPJ e CSLL pagos a maior não é um processo automático, ela exige diagnóstico técnico preciso, organização probatória específica e escolha estratégica da via mais eficiente. O especialista em Direito Tributário calcula o valor exato dos tributos pagos a maior a partir das declarações fiscais reais da clínica, organiza o conjunto probatório para o pedido administrativo ou ação judicial e define a melhor forma de recuperação entre restituição em conta, compensação com tributos vincendos e repetição de indébito.

Além disso, os advogados da Garrastazu auxiliam clínicas no processo de reestruturação societária para enquadramento como sociedade empresária, na obtenção da licença sanitária e na defesa em autuações fiscais. Nossa equipe de especialistas atende para todo o Brasil, com atendimento online. Conte conosco!

Perguntas Frequentes

Quais são os impostos que podem ser recuperados no lucro presumido por clínicas médicas?

No lucro presumido, os tributos recuperáveis por meio dessa tese são o IRPJ e a CSLL pagos com base de cálculo de 32%, quando a clínica teria direito à presunção reduzida de 8% e 12%, respectivamente. Não há ICMS a recuperar nessa tese, pois o ICMS não incide sobre serviços médicos, esse tributo é próprio de operações com mercadorias.

Qual a presunção do lucro presumido para serviços médicos hospitalares?

Para clínicas que se enquadram como prestadoras de serviços hospitalares, a presunção é de 8% da receita bruta para o cálculo do IRPJ e de 12% para a CSLL. Serviços de saúde que não se enquadrem nesse conceito, como consultas médicas simples, seguem a presunção padrão de 32%.

Como a carga tributária da clínica médica muda no Simples Nacional versus o lucro presumido com alíquota reduzida?

No Simples Nacional, a tributação incide sobre a receita bruta por alíquotas progressivas que, em estágios mais elevados de faturamento, podem superar o que seria pago no lucro presumido com a base de cálculo reduzida. Para clínicas médicas com faturamento acima de R$ 600 mil anuais que prestam serviços hospitalares, o lucro presumido com a presunção de 8% e 12% tende a ser mais vantajoso, mas a comparação deve ser feita com simulação individualizada pelo advogado tributarista.

Clínicas de estética médica e dentistas também podem pedir a restituição de IRPJ e CSLL pagos a maior?

Sim, desde que as atividades prestadas se enquadrem no conceito de serviço hospitalar, como procedimentos cirúrgicos odontológicos ou intervenções estéticas invasivas, e que os demais requisitos legais sejam cumpridos. Consultórios que realizam apenas consultas ou procedimentos não invasivos geralmente não se enquadram.

Como compensar IRPJ e CSLL pagos a maior com tributos futuros?

A compensação é feita por meio do sistema PER/DCOMP da Receita Federal. A clínica declara o crédito apurado e indica os débitos vincendos que pretende compensar. É necessário que a declaração original (DCTF ou ECF) tenha sido retificada para refletir a base de cálculo correta antes de protocolar a compensação.

O que acontece se a Receita Federal negar o pedido de restituição?

A negativa administrativa pode ser contestada por meio do processo administrativo no CARF ou por ação judicial de repetição de indébito. Em ambos os casos, a força probatória dos documentos reunidos é determinante para o resultado.

Exames laboratoriais realizados pela clínica se enquadram como serviços hospitalares para fins do cálculo do IRPJ?

Sim. Laboratórios de análises clínicas e centros de diagnóstico que realizam exames laboratoriais são reconhecidos como prestadores de serviços hospitalares pela jurisprudência do STJ no Tema 217, desde que cumpram os demais requisitos, sociedade empresária registrada na Junta Comercial e licença sanitária válida. O mesmo vale para exames de imagem realizados em estrutura própria.

O que é o PER/DCOMP e como usá-lo para restituição ou compensação de tributos?

O PER/DCOMP é o programa da Receita Federal destinado à solicitação de restituição e à declaração de compensação de tributos pagos a maior. Por meio dele, a clínica faz o pedido de devolução em conta ou utiliza o crédito para abater tributos futuros. O preenchimento correto é essencial para evitar indeferimentos, a dúvida sobre como preencher o sistema deve ser esclarecida com o advogado tributarista antes de protocolar.

Conteúdo revisado em maio de 2026, com base na legislação vigente.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.