Fonte: Freepik.com

Receber o diagnóstico de insuficiência renal crônica já é, por si só, um peso enorme. Lidar com tratamentos contínuos, consultas frequentes e um corpo que exige cuidados especiais ocupa boa parte das energias de qualquer paciente.

O que muita gente não sabe é que a lei brasileira reconhece essa realidade e garante a isenção de Imposto de Renda para portadores de IRC, e esse benefício pode fazer uma diferença real no orçamento familiar.

A isenção de IR para doença renal crônica está prevista em lei federal e se aplica a aposentadorias, pensões e reformas recebidas por pacientes que comprovem a condição. Ainda assim, milhares de brasileiros elegíveis nunca solicitaram o benefício por desconhecerem a legislação ou por acharem o processo complicado demais.

A IRC está na lista de doenças que garantem isenção de IR e qual é a legislação aplicável?

Sim. A insuficiência renal crônica, também chamada de nefropatia grave, está expressamente listada entre as doenças que garantem isenção de Imposto de Renda sobre rendimentos de aposentadoria, pensão e reforma.

O fundamento legal está no artigo 6º, inciso XIV, da Lei nº 7.713/1988. A norma estabelece que são isentos do IR os proventos de aposentadoria ou reforma percebidos por portadores de doenças graves especificadas na própria lei. A IRC figura nominalmente nessa lista, ao lado de condições como cardiopatia grave, neoplasia maligna, hepatopatia grave e outras.

É importante notar que a isenção se aplica exclusivamente a rendimentos de caráter previdenciário: aposentadoria paga pelo INSS ou por regime próprio de previdência, pensão por morte e reforma de militares. Salários, aluguéis, rendimentos de aplicações financeiras e outras fontes de renda ativas não são alcançadas por essa isenção específica.

Também não existe limite de valor: independentemente do montante da aposentadoria, o rendimento inteiro é isento, desde que comprovada a doença.

Pacientes em hemodiálise ou diálise peritoneal têm direito automático à isenção de IRPF?

Não existe direito automático: o benefício precisa ser formalizado pelo contribuinte ou seu representante legal.

No entanto, o fato de estar em hemodiálise ou diálise peritoneal é um elemento fortíssimo de comprovação da IRC, já que esses tratamentos indicam que a função renal está comprometida em estágio avançado (geralmente estágio 4 ou 5 da doença).

Para quem está em diálise, a obtenção do laudo médico costuma ser mais direta, pois o prontuário do serviço de diálise já documenta detalhadamente o diagnóstico, o histórico de tratamento e a data de início do procedimento. O nefrologista responsável pelo acompanhamento pode emitir o relatório médico necessário com base nesses registros.

Um ponto que merece atenção: a lei não exige que a doença esteja em estágio terminal ou que o paciente seja incapaz para o trabalho. A isenção é devida pela simples existência da condição, devidamente comprovada por laudo médico, não por incapacidade laborativa.

Transplantados renais continuam tendo direito à isenção de Imposto de Renda após o procedimento?

Essa é uma das questões mais frequentes e, ao mesmo tempo, uma das mais mal compreendidas. A resposta é: depende da situação clínica após o transplante.

A Receita Federal e os tribunais superiores têm reconhecido de forma consolidada que o transplante renal, por si só, não afasta automaticamente o direito à isenção. O entendimento predominante, inclusive na jurisprudência do Superior Tribunal de Justiça, é que o contribuinte transplantado continua fazendo jus ao benefício enquanto a condição de nefropatia grave persistir do ponto de vista médico, seja porque o rim transplantado apresenta disfunção, seja porque o paciente ainda convive com complicações decorrentes da IRC ou do próprio transplante.

O que ocorre na prática é que, após o transplante bem-sucedido, a função renal pode ser restaurada a níveis que o nefrologista não mais classificaria como IRC grave. Nesse cenário, o laudo médico não sustentará a manutenção da isenção. Mas se o transplante não eliminou a doença — em muitos casos, o paciente transplantado mantém protocolos de imunossupressão e vigilância constante de função renal —, o benefício pode ser preservado.

O caminho correto é sempre obter avaliação periódica do nefrologista e manter o laudo atualizado, documentando a situação real após o transplante.

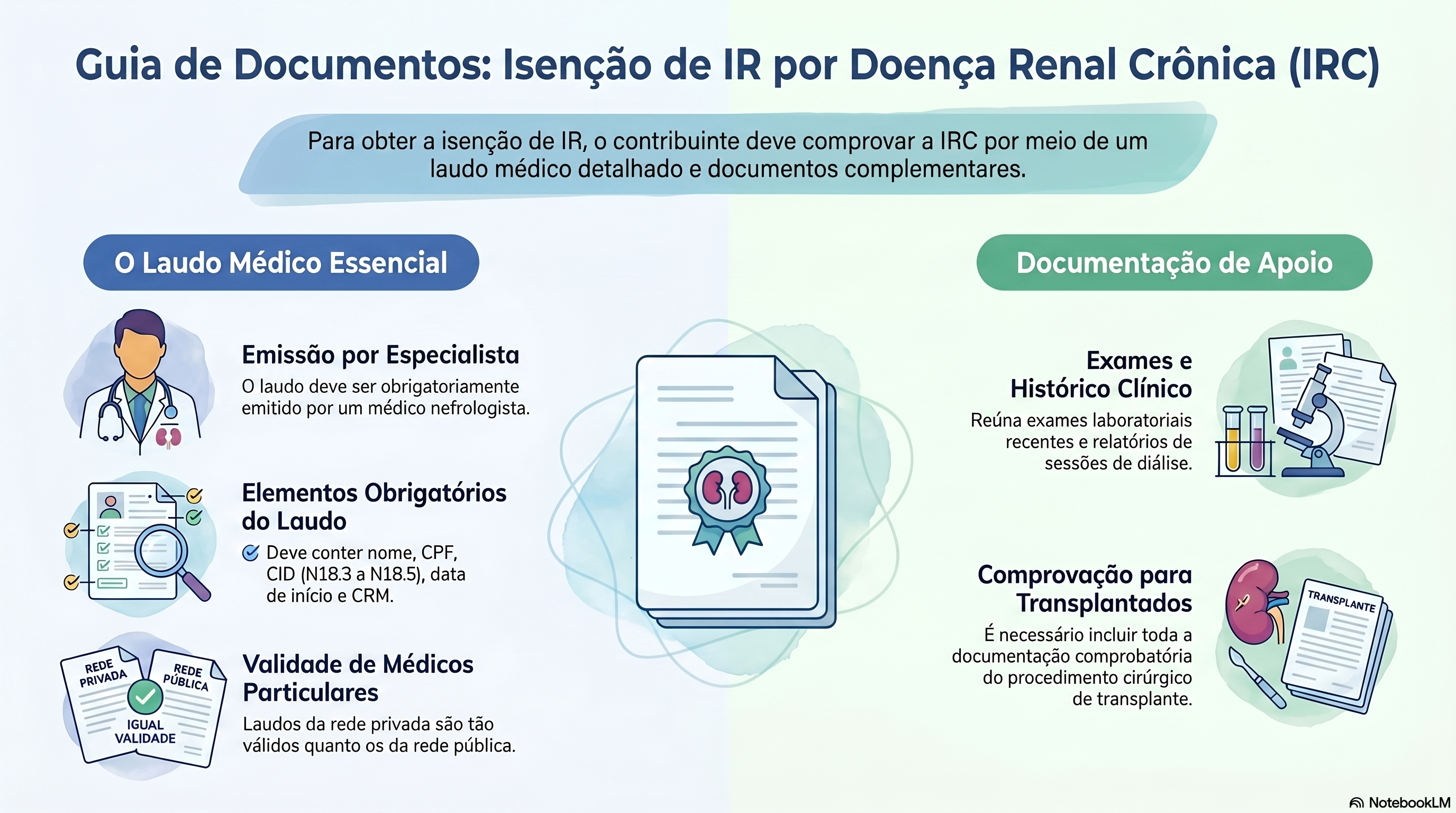

Quais são os documentos essenciais para solicitar a isenção de IR por doença renal crônica?

A Receita Federal exige que o contribuinte comprove a doença por meio de laudo emitido por médico especialista: no caso da IRC, o nefrologista. Não existe um modelo padronizado obrigatório, mas o documento precisa conter elementos mínimos para ser aceito:

O laudo deve identificar o paciente com nome completo e CPF, indicar o diagnóstico com o nome da doença e o código CID correspondente (as mais comuns para IRC são N18.3, N18.4 e N18.5, a depender do estágio), apontar a data de início da doença ou do diagnóstico e ser assinado pelo médico com indicação do número do CRM.

Além do laudo, é recomendável reunir exames laboratoriais recentes que demonstrem a função renal comprometida, histórico de sessões de diálise (quando aplicável), relatórios anteriores de acompanhamento e, no caso de transplantados, a documentação do procedimento cirúrgico.

A Receita Federal não costuma exigir laudo emitido por serviço público ou peritos oficiais; laudos de médicos da rede privada são igualmente válidos. O que importa é a consistência e a completude das informações clínicas presentes no documento.

Quais rendimentos de pensão e aposentadoria ficam isentos de IR para portadores de IRC?

A isenção abrange os rendimentos recebidos a título de aposentadoria, pensão ou reforma, independentemente da fonte pagadora.

Isso inclui benefícios pagos pelo INSS, por regimes próprios de previdência de servidores públicos federais, estaduais ou municipais, por entidades de previdência complementar quando o benefício tiver natureza de aposentadoria, e pensões por morte recebidas por dependentes que também sejam portadores da doença isenta.

Uma dúvida recorrente é sobre a pensão alimentícia recebida por dependentes que não são os próprios doentes: nesse caso, a isenção não se aplica, pois o benefício é do titular portador da doença, não transferível automaticamente.

Outra questão importante envolve aposentados que ainda exercem atividade remunerada: os rendimentos do trabalho ativo continuam tributáveis normalmente. Somente os proventos de aposentadoria ou pensão ficam cobertos pela isenção. Ou seja, o portador de IRC que recebe tanto uma aposentadoria quanto um salário de trabalho deve separar essas fontes na declaração: o salário entra na base de cálculo do IR, enquanto a aposentadoria é lançada como rendimento isento.

Qual é o passo a passo para declarar a isenção por IRC no IRPF 2026?

O prazo para entrega da declaração do IRPF 2026 (ano-calendário 2025) vai de 23 de março a 29 de maio de 2026, conforme a Instrução Normativa RFB nº 2.312/2026. A declaração pode ser feita pelo Programa Gerador de Declaração (PGD), pelo serviço "Meu Imposto de Renda" (MIR) no site da Receita Federal ou pelo aplicativo para dispositivos móveis.

O primeiro passo, e o mais importante, é informar a condição de moléstia grave antes de lançar qualquer rendimento. No MIR e no PGD, esse campo fica na seção Pessoas, dentro de Situações Especiais: o contribuinte deve marcar a opção "Pessoa com moléstia grave?".

Sem essa marcação, o sistema pode tratar os rendimentos de aposentadoria como tributáveis mesmo que sejam lançados na ficha correta. É esse marcador que instrui o programa a aplicar a isenção automaticamente.

Com a situação especial devidamente registrada, o passo seguinte é acessar a ficha "Rendimentos Isentos e Não Tributáveis" e localizar a linha correspondente a rendimentos de aposentadoria ou pensão isentos por moléstia grave.

O valor total recebido de aposentadoria ou pensão no ano de 2025 deve ser lançado nessa ficha e não na ficha de rendimentos tributáveis. Esse procedimento evita que o sistema calcule imposto sobre esses valores.

Se o contribuinte receber rendimentos de múltiplas fontes pagadoras, cada uma deve ser lançada separadamente. O CNPJ da fonte pagadora, o nome da entidade e o valor recebido no período precisam ser informados com precisão, pois a Receita Federal cruza esses dados com as informações prestadas pelas fontes pagadoras.

Como solicitar a restituição do imposto retido indevidamente nos últimos 5 anos?

Quem descobriu o direito à isenção apenas agora, ou que vinha pagando imposto sobre a aposentadoria mesmo já portando IRC, pode recuperar os valores retidos nos últimos cinco anos. O prazo prescricional para pedir a restituição é de cinco anos, contados da data do pagamento indevido.

O caminho mais utilizado é a entrega de declarações retificadoras para cada ano em que houve recolhimento indevido, de 2021 a 2025, no caso de pedidos feitos em 2026. Em cada declaração retificadora, os rendimentos de aposentadoria que estavam lançados como tributáveis devem ser transferidos para a ficha de rendimentos isentos, e o imposto que foi indevidamente calculado passa a constar como valor a restituir.

Outra via possível é o pedido administrativo de restituição diretamente à Receita Federal via formulário específico, o que pode ser feito pelo e-CAC. Em alguns casos, especialmente quando há negativa ou demora excessiva da Receita, o caminho judicial é cabível, e pode ser mais célere dependendo da situação concreta do contribuinte.

Vale lembrar que a restituição incide sobre o principal retido indevidamente, corrigido pela taxa Selic, o que pode tornar o montante recuperado significativamente maior do que o valor nominal retido ao longo dos anos.

A isenção de IR por IRC pode ser combinada com a isenção de IPI e ICMS na compra de veículos?

Sim, e essa combinação é especialmente vantajosa para portadores de doença renal crônica que precisam de transporte especial ou que simplesmente desejam adquirir um veículo. As isenções de IPI e ICMS para pessoas com deficiência física decorrem de regimes tributários distintos da isenção de IR e não interferem uma na outra.

A isenção de IPI na compra de veículos por pessoas com deficiência está prevista na Lei nº 8.989/1995 e segue em vigor ao longo de todo o ano de 2026. Já a isenção de ICMS é regulamentada pelo Convênio ICMS nº 38/2012, firmado entre os estados no âmbito do CONFAZ. Esse convênio, que estava previsto para vencer em 30 de abril de 2026, foi prorrogado pelo CONFAZ em reunião extraordinária da COTEPE e publicado no Diário Oficial da União, mantendo as regras atuais (isenção total para veículos de até R$ 70 mil e isenção proporcional para modelos entre R$ 70 mil e R$ 120 mil) válidas até 31 de dezembro de 2026.

Um ponto importante para o contexto atual: a reforma tributária foi aprovada e sancionada, mas seus efeitos práticos sobre as isenções de veículos para pessoas com deficiência só entram em vigor a partir de janeiro de 2027. Durante todo o ano de 2026, portanto, as regras de IPI e ICMS seguem exatamente como estão, sem qualquer alteração decorrente da reforma.

Para portadores de IRC que também apresentem quadro de deficiência física decorrente da própria doença ou de complicações associadas (amputações por problemas vasculares periféricos, por exemplo, são relativamente comuns em pacientes renais crônicos com diabetes concomitante), o acesso a essas isenções pode ser cumulado com a isenção de IR.

O importante é que cada isenção tem seus próprios requisitos e procedimentos de habilitação. A isenção de IR é obtida perante a Receita Federal via declaração; as isenções de IPI e ICMS têm fluxos próprios junto à Receita Federal e às Secretarias de Fazenda estaduais, respectivamente.

Por que contar com um advogado especialista em Direito Tributário faz diferença para portadores de IRC?

Embora a lei seja clara ao garantir a isenção, a prática de obter e manter esse benefício envolve uma série de detalhes técnicos que podem resultar em perda de valores relevantes quando mal administrados.

A escolha do código correto de rendimentos isentos na declaração, a marcação adequada da situação especial de moléstia grave no programa da Receita Federal, a redação do laudo médico para fins fiscais, a identificação de todos os anos passíveis de retificação, o cálculo preciso dos valores a restituir com a Selic e o acompanhamento de possíveis questionamentos da Receita Federal são tarefas que demandam conhecimento técnico tanto da legislação tributária quanto da prática previdenciária.

Na Garrastazu Advogados, atuamos com questões relacionadas à isenção de Imposto de Renda para portadores de doenças graves, incluindo doença renal crônica e outras nefropatias. Nossa equipe de especialistas também auxilia nossos clientes em benefícios previdenciários indevidamente negados e em revisões de aposentadoria que impactam o valor dos proventos. Além disso, temos especialistas em todas as áreas do Direito, para um atendimento completo e multidisciplinar, com atendimento online em todo o país. Conte conosco.

Perguntas Frequentes sobre a isenção de IR para pessoas com doença renal

A isenção de IR por IRC vale para qualquer estágio da doença renal?

A lei faz referência a "nefropatia grave", o que corresponde, na prática, aos estágios mais avançados da IRC. O laudo do nefrologista deve indicar a gravidade da condição para embasar o benefício.

Dependentes do portador de IRC também têm direito à isenção?

Não diretamente. A isenção é pessoal e se aplica apenas aos rendimentos de aposentadoria ou pensão recebidos pelo próprio portador da doença. Se o dependente também for aposentado e portador de IRC, ele terá seu próprio direito à isenção.

É preciso renovar o laudo médico periodicamente para manter a isenção?

A Receita Federal pode solicitar comprovação da doença a qualquer momento. Manter um laudo atualizado (com data de emissão recente) é uma boa prática para evitar questionamentos durante o processamento da declaração ou em caso de fiscalização.

A isenção se aplica a rendimentos recebidos de previdência privada?

Sim, desde que o rendimento tenha caráter de aposentadoria ou pensão. Benefícios pagos por entidades de previdência complementar fechada ou aberta, quando contratados nessa modalidade, estão cobertos pela isenção.

O portador de IRC que não é aposentado tem alguma isenção de IR?

A isenção prevista na Lei nº 7.713/1988 alcança apenas rendimentos de aposentadoria, pensão e reforma. Salários e outras rendas ativas de quem ainda está na ativa são tributados normalmente, salvo outras hipóteses de isenção previstas em lei.

O processo de retificação das declarações anteriores pode gerar malha fina?

A retificação em si não gera malha fina, ao contrário, corrige uma inconsistência. O importante é que os dados informados sejam precisos e consistentes com os comprovantes de rendimento e com o laudo médico que ampara a isenção.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.