Fonte: Freepik.com

Receber o diagnóstico de um acidente vascular cerebral já é, por si só, uma situação que transforma radicalmente a vida de qualquer pessoa. Para quem depende de uma aposentadoria ou pensão para se manter, surge uma dúvida que pode representar uma diferença enorme no orçamento mensal: aposentado por AVC paga Imposto de Renda?

A resposta, na maioria dos casos, é não. A legislação tributária brasileira prevê isenção do Imposto de Renda para quem recebe proventos de aposentadoria ou pensão e é portador de determinadas doenças graves, incluindo o acidente vascular cerebral. Mas esse benefício fiscal não é automático, e muitas pessoas deixam de usufruir dele por desconhecimento.

O que diz a Lei 7.713/1988 sobre isenção de Imposto de Renda para doença grave?

A Lei 7.713/1988 é o principal instrumento da legislação tributária que regula o Imposto de Renda das pessoas físicas no Brasil. Em seu artigo 6º, inciso XIV, a lei estabelece que são isentos do IRPF os rendimentos de aposentadoria ou reforma recebidos por portadores de determinadas doenças graves.

O rol de doenças previsto pela lei inclui: alienação mental, cardiopatia grave, cegueira, contaminação por radiação, doença de Paget em estado avançado, doença de Parkinson, esclerose múltipla, esclerose lateral amiotrófica, espondiloartrose anquilosante, fibrose cística, hanseníase, hepatopatia grave, nefropatia grave, neoplasia maligna, paralisia irreversível e incapacitante, síndrome da imunodeficiência adquirida, tuberculose ativa e, expressamente, o acidente vascular cerebral (AVC).

O AVC está textualmente listado entre as condições que garantem o direito à isenção. Isso significa que aposentados, pensionistas e reformados que tenham sofrido um acidente vascular cerebral e recebam proventos da previdência pública ou privada podem, preenchidos os requisitos, ter seus rendimentos livres do Imposto de Renda.

Aposentado por Acidente Vascular Cerebral (AVC) paga Imposto de Renda sobre qual tipo de rendimento?

A isenção prevista na Lei 7.713/88 não se aplica a qualquer rendimento recebido pelo portador da doença. Ela incide especificamente sobre os proventos de aposentadoria, pensão ou reforma, sejam eles pagos pela previdência social pública ou por entidade de previdência privada.

Isso é um ponto importante: os rendimentos do trabalho ativo, aluguéis, dividendos e outras fontes de renda permanecem sujeitos à tributação normal. A isenção do imposto se restringe ao valor recebido a título de aposentadoria ou pensão, que é justamente o que a maioria das pessoas que sofreram um AVC incapacitante recebe como principal fonte de sustento.

Também é importante saber que não há limite de valor para a isenção. Ao contrário da faixa de isenção geral da tabela do IRPF, que tem teto, a isenção por doença grave se aplica à totalidade dos proventos de aposentadoria, independentemente do montante recebido mensalmente. Um aposentado que recebe R$ 5.000, R$ 10.000 ou R$ 20.000 por mês de proventos: sendo portador de AVC, tem direito à isenção integral sobre esses valores.

Quais são os requisitos para ter direito à isenção do Imposto de Renda por AVC?

Para que o aposentado ou pensionista obtenha a isenção de imposto com base no diagnóstico de acidente vascular cerebral, é preciso preencher alguns requisitos estabelecidos tanto pela lei quanto pela jurisprudência consolidada do Superior Tribunal de Justiça.

O primeiro requisito é o diagnóstico médico confirmado de AVC. Não basta ter sofrido o evento: é preciso que a condição esteja devidamente documentada e reconhecida por profissional habilitado.

Para obter a isenção, o contribuinte deve comprovar a condição de saúde por meio de laudos e exames médicos que atestem a gravidade da doença, como a paralisia irreversível e incapacitante quando ela estiver presente. Quanto mais completa a documentação, menor o risco de questionamentos por parte da fonte pagadora ou da Receita Federal.

O STJ já firmou entendimento de que não é necessário que o AVC tenha gerado paralisia irreversível e incapacitante para que a isenção seja reconhecida. O acidente vascular cerebral figura como doença autônoma no inciso XIV da Lei 7.713, o que significa que sua simples comprovação já é suficiente para garantir o benefício fiscal, independentemente das sequelas que tenha ou não deixado.

Se o laudo confirmar paralisia irreversível, o direito à isenção é ainda mais evidente, e a negativa administrativa abre caminho direto para a via judicial.

Como o laudo médico oficial deve ser obtido para comprovar o AVC?

O laudo médico oficial é o documento que vai instruir o pedido de isenção junto à Receita Federal ou à fonte pagadora dos proventos. Para ter validade, ele precisa atender a alguns critérios formais e de conteúdo.

O laudo deve ser emitido por médico registrado no CRM e deve conter o diagnóstico da doença com a indicação do CID 10 correspondente ao acidente vascular cerebral. O código utilizado para AVC varia conforme o tipo (isquêmico, hemorrágico, sequelas), mas o mais comum é o I63 (infarto cerebral) ou o I64 (AVC não especificado como hemorrágico ou isquêmico). As sequelas de AVC costumam ser registradas sob o código I69.

O documento precisa conter a data do diagnóstico, o nome e CRM do médico responsável, e deve deixar claro que se trata de acidente vascular cerebral como enquadrado no artigo 6º, inciso XIV da Lei 7.713/88. Exames de imagem, como tomografia computadorizada e ressonância magnética, devem ser juntados como documentos complementares para reforçar o pedido.

Caso o paciente seja atendido pelo SUS, o laudo pode ser emitido pelo médico do serviço público. Para quem tem plano de saúde ou acompanhamento particular, qualquer médico habilitado pode emiti-lo. É importante ressaltar que, conforme a Súmula 598 do STJ, a via judicial não exige laudo médico oficial como condição para o reconhecimento do direito à isenção, o que amplia as possibilidades para o contribuinte que enfrenta dificuldades na obtenção desse documento.

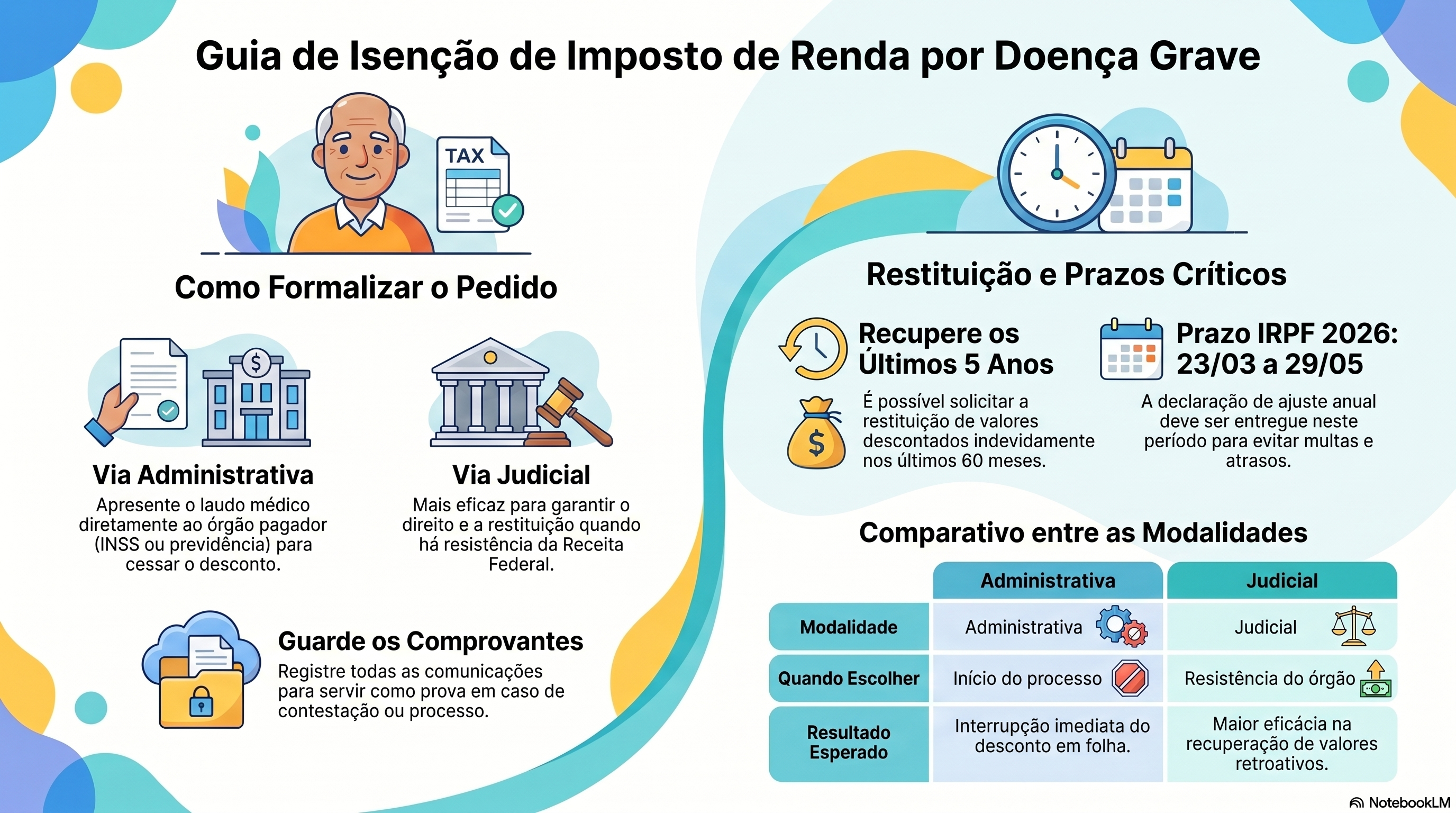

Como o aposentado deve formalizar o pedido de isenção do Imposto de Renda?

O aposentado ou pensionista com doença grave pode requerer a isenção de imposto de renda tanto pela via administrativa quanto pela via judicial, sendo que a via judicial tende a ser mais eficaz para garantir o direito e a restituição de valores pagos indevidamente, especialmente quando há resistência por parte da fonte pagadora ou da Receita Federal.

O caminho administrativo começa com a apresentação do laudo médico diretamente ao órgão pagador (INSS, regime próprio ou entidade de previdência privada), solicitando que o imposto de renda deixe de ser retido na fonte. Caso a fonte pagadora reconheça o direito, o desconto do IR cessa imediatamente sobre os proventos.

Se o contribuinte já teve imposto descontado indevidamente nos últimos cinco anos, tem direito à restituição dos valores, seja por meio de declaração de ajuste anual junto à Receita Federal, seja por pedido administrativo de restituição.

Para quem precisa restituir valores por meio da declaração de ajuste anual, é importante observar que o prazo de entrega da declaração do IRPF 2026 vai de 23 de março até 29 de maio de 2026, conforme a Instrução Normativa RFB 2312/2026. Perder esse prazo implica multa e pode atrasar o recebimento da restituição.

É importante guardar todos os comprovantes do pedido e das comunicações feitas à fonte pagadora ou à Receita Federal, pois eles serão fundamentais em caso de contestação ou processo judicial.

O que acontece quando a Receita Federal nega a isenção do Imposto de Renda por AVC?

A negativa administrativa é uma situação relativamente comum, especialmente quando há dúvida sobre o enquadramento da condição do contribuinte na lista de doenças da Lei 7.713/88 ou quando o laudo médico apresentado é considerado insuficiente.

Caso a isenção seja negada administrativamente, é possível entrar com uma ação judicial, sendo a jurisprudência frequentemente favorável ao contribuinte nesses casos.

No campo judicial, o Superior Tribunal de Justiça tem jurisprudência consolidada favorável aos contribuintes. O STJ já decidiu, por exemplo, que a isenção se aplica mesmo quando o AVC não deixou sequelas permanentes. O entendimento é de que basta o diagnóstico da doença prevista em lei para que a isenção seja reconhecida, sem exigência de outras condições além das expressamente previstas no texto legal.

Outro ponto relevante definido pela jurisprudência é o termo inicial da isenção: o STJ consolidou que ele corresponde à data da comprovação da doença mediante diagnóstico médico, e não à data de emissão do laudo ou do requerimento administrativo.

Isso significa que o contribuinte tem direito à restituição de todos os valores recolhidos indevidamente nos cinco anos anteriores ao pedido, contados a partir do momento em que a doença foi diagnosticada.

A isenção se aplica também a pensionistas e a quem recebe previdência privada?

Sim. A isenção prevista na Lei 7.713/1988 abrange não apenas os aposentados, mas também os pensionistas, ou seja, quem recebe pensão por morte em razão do falecimento de um segurado. Se o pensionista for portador de AVC ou de outra doença da lista legal, seus rendimentos de pensão também ficam isentos do imposto de renda.

No caso da previdência privada, a legislação tributária também garante a isenção. O STJ já se pronunciou no sentido de que os rendimentos recebidos de entidades de previdência complementar se enquadram no conceito de proventos para fins de isenção, desde que o beneficiário seja portador de doença grave nos termos da Lei 7.713/88.

Essa extensão do benefício é especialmente relevante porque muitos servidores públicos e profissionais de alto nível recebem complementação de aposentadoria por meio de previdência privada. Nesses casos, o valor total recebido (tanto da previdência pública, quanto da privada) pode ser considerado isento de Imposto de Renda.

Qual é o prazo para pedir a restituição de Imposto de Renda pago indevidamente por quem teve AVC?

Quem descobriu tardiamente o direito à isenção e já teve imposto de renda descontado sobre seus proventos pode solicitar a restituição dos valores pagos indevidamente. O prazo para esse pedido é de cinco anos, contado a partir da data do diagnóstico médico e não da data de emissão do laudo ou da entrada do requerimento administrativo, conforme entendimento firmado pelo STJ.

Na prática, isso significa que um aposentado que está em 2026 e descobriu hoje que tinha direito à isenção desde 2021 pode pedir a restituição de todos os valores descontados no período. O pedido pode ser feito administrativamente, via declaração de ajuste anual do IRPF, ou diretamente na Receita Federal por meio do formulário de restituição de pagamento indevido.

Vale destacar uma novidade importante para quem nunca entregou declaração por não estar obrigado a isso: a Receita Federal lançou em 2026 a chamada Declaração Automática do IRPF 2025, um mecanismo inédito que identifica contribuintes com direito a restituição de até R$ 1.000 que não apresentaram a declaração de 2025 por não serem obrigados. Aposentados isentos por doença grave que se enquadrem nesse perfil podem ser beneficiados automaticamente, com crédito previsto via chave PIX CPF. Quem quiser incluir deduções legais ou corrigir dados pode retificar a declaração gerada automaticamente.

Quando há resistência por parte do Fisco em devolver os valores, o caminho é o judicial. Ações de repetição de indébito tributário são comuns nesse contexto e têm boa taxa de sucesso quando o direito à isenção está bem documentado e o pedido é feito dentro do prazo prescricional.

Outras doenças graves garantem a mesma isenção de imposto de renda que o AVC?

Sim. O acidente vascular cerebral é apenas uma das doenças listadas no artigo 6º, inciso XIV da Lei 7.713/1988. A mesma isenção de imposto se aplica a outros diagnósticos graves, como cardiopatia grave, doença de Parkinson, esclerose múltipla, esclerose lateral amiotrófica, neoplasia maligna (câncer), hepatopatia grave, nefropatia grave, alienação mental, paralisia irreversível e incapacitante, entre outras.

O infarto agudo do miocárdio, por si só, não está expressamente listado, mas pode se enquadrar como cardiopatia grave dependendo das sequelas deixadas e do laudo médico que comprove a gravidade da condição cardíaca. Cada caso precisa ser analisado individualmente, levando em conta o diagnóstico médico, as condições clínicas do paciente e a interpretação jurídica aplicável.

Vale destacar que o STJ também reconhece a isenção para doenças que não constam literalmente no rol da lei, mas que são equiparáveis a elas em termos de gravidade, com base em interpretação sistemática da legislação tributária e da Constituição Federal, que tutela a saúde e a dignidade da pessoa humana.

Por que contar com um advogado especialista em Direito Tributário é essencial nesses casos?

Reconhecer o direito à isenção do imposto de renda por AVC nem sempre é um processo simples. A Receita Federal pode negar o benefício, a fonte pagadora pode resistir em aplicar a isenção, e o contribuinte muitas vezes enfrenta dificuldades para reunir a documentação correta e apresentar o pedido de forma adequada.

Um advogado especialista consegue orientar o paciente ou seus familiares desde a obtenção do laudo médico oficial até a formalização do pedido administrativo e, se necessário, o ajuizamento de ação judicial para garantir o benefício e a restituição de valores pagos indevidamente. Conhecer a jurisprudência do STJ e a prática da Receita Federal faz toda a diferença para o êxito do pedido.

Aqui na Garrastazu Advogados, atuamos com questões relacionadas à isenção de Imposto de Renda por doença grave, incluindo acidente vascular cerebral, cardiopatia grave e outras condições previstas na Lei 7.713/88. Nossa equipe de especialistas também apoia nossos clientes em questões de planejamento tributário, com atendimento online em todo o Brasil. Se você ou um familiar precisa de orientação, entre em contato.

Perguntas Frequentes sobre a isenção do IR para quem sofreu AVC

Aposentado que teve AVC leve, sem sequelas, tem direito à isenção de IR?

Sim. O STJ consolidou o entendimento de que basta o diagnóstico de AVC para que a isenção seja reconhecida, sem exigência de que a doença tenha deixado sequelas permanentes ou causado incapacidade.

É necessário renovar o laudo médico periodicamente para manter a isenção?

Depende da fonte pagadora e da Receita Federal. Em alguns casos, laudo com validade indeterminada é aceito; em outros, pode ser solicitada atualização periódica. Recomenda-se manter exames recentes e laudo atualizado para evitar questionamentos.

A isenção vale para quem recebe aposentadoria por invalidez por AVC?

Sim. Aposentados por invalidez decorrente de AVC têm direito à isenção do imposto de renda sobre seus proventos, assim como aposentados por tempo de contribuição ou por idade que desenvolveram a doença posteriormente.

Quem paga imposto de renda indevidamente pode pedir restituição dos últimos anos?

Sim, é possível pedir restituição dos valores pagos indevidamente nos últimos cinco anos, contados a partir da data do diagnóstico médico. O pedido pode ser feito administrativamente ou pela declaração anual de ajuste do IRPF, observando o prazo de entrega de 29 de maio de 2026 para a declaração do exercício corrente.

Filho que recebe pensão por morte do pai que teve AVC tem direito à isenção?

A isenção se aplica ao pensionista portador da doença, não ao familiar do falecido. O direito à isenção era do aposentado; o pensionista herdeiro não herda esse benefício fiscal.

O direito à isenção por AVC vale apenas para aposentadorias do INSS?

Não. A isenção se aplica a proventos de aposentadoria e pensão de qualquer regime previdenciário, incluindo regimes próprios de servidores públicos e entidades de previdência privada complementar.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.