Fonte: Freepik.com

Planejar a saída definitiva do país exige mais do que organizar malas: envolve cumprir obrigações fiscais, atualizar documentos e comunicar a Receita Federal corretamente.

Este artigo apresenta um checklist completo com as principais providências para deixar o Brasil em conformidade, evitar multas e manter sua situação fiscal regularizada.

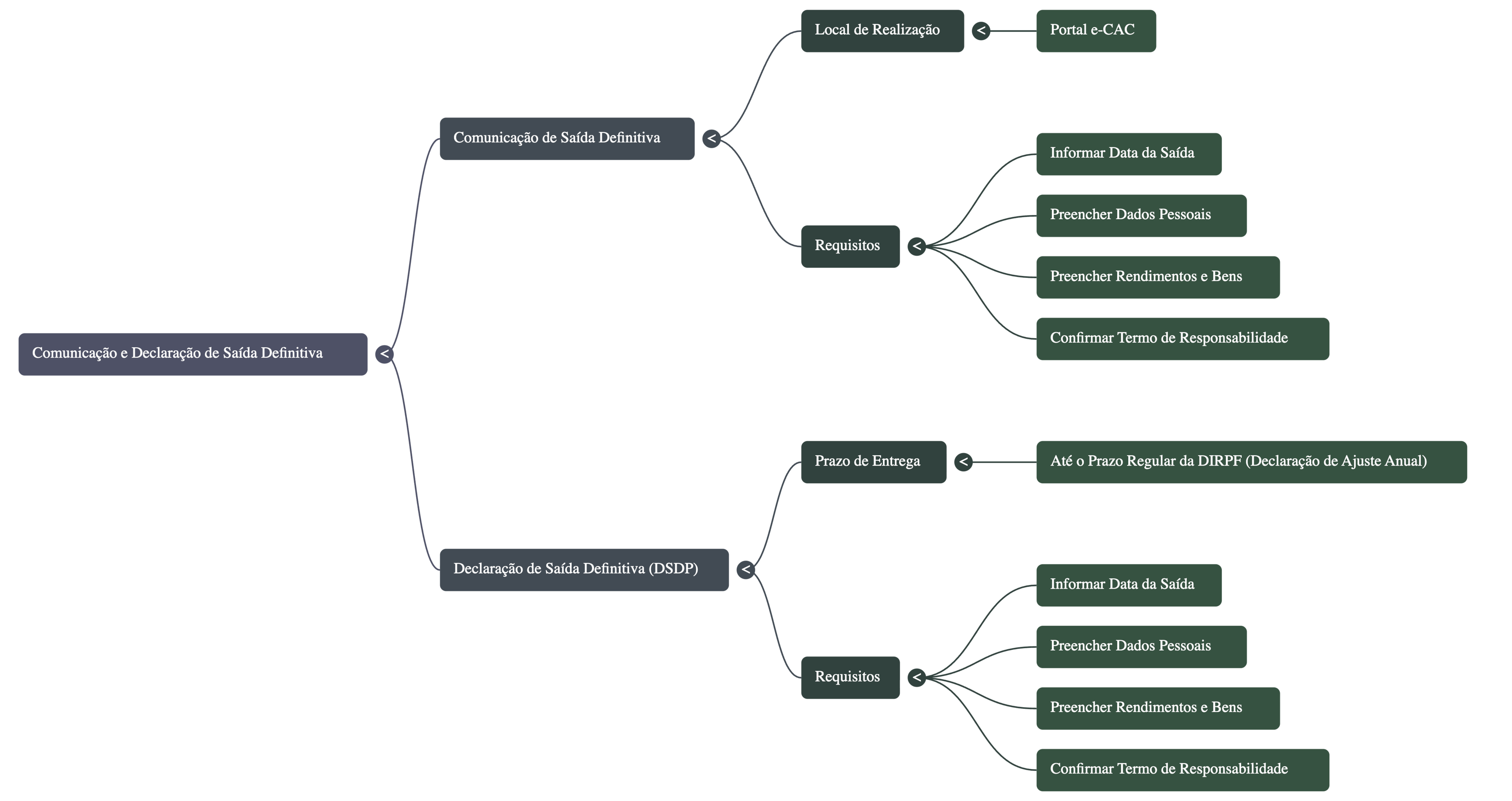

Regularização fiscal: Comunicação e Declaração de Saída Definitiva

Realizar a declaração de saída definitiva do país é o passo mais importante para quem decide deixar o Brasil em caráter permanente. Trata-se de um procedimento obrigatório previsto pela Receita Federal, que permite encerrar o vínculo fiscal da pessoa física com o território brasileiro e evitar cobranças indevidas de imposto de renda sobre ganhos obtidos no exterior.

O processo envolve duas etapas principais: a comunicação de saída definitiva, que deve ser feita no portal e-CAC, e a declaração de saída definitiva (DSDP), entregue até o prazo regular da Declaração de Ajuste Anual (DIRPF). Ambas exigem informar a data da saída, preencher corretamente os campos com dados pessoais, rendimentos e bens, e confirmar o termo de responsabilidade.

A falta de entrega dentro do prazo legal, geralmente até fevereiro do ano seguinte à saída, pode levar o contribuinte à malha fina, à suspensão do CPF e a problemas com contas bancárias ou investimentos mantidos no país. Por isso, antes de embarcar, é essencial informar à Receita Federal e regularizar sua situação fiscal no Brasil.

Comunicar a saída definitiva: o primeiro passo essencial

O primeiro item do checklist é realizar a Comunicação de Saída Definitiva do País (CSDP) no portal e-CAC da Receita Federal. Esse procedimento informa oficialmente ao fisco que o contribuinte deixará de ser residente no Brasil de forma permanente ou por ausência superior a 12 meses consecutivos.

O prazo é até o último dia de fevereiro do ano seguinte à saída, e o preenchimento exige o número do CPF, recibo da última declaração de IRPF (DIRPF) e assinatura eletrônica do termo de responsabilidade.

Essa etapa é obrigatória para evitar ser tratado como residente fiscal no Brasil, o que poderia gerar bitributação sobre rendas do exterior e autuações por omissão de rendimentos.

Entregar a Declaração de Saída Definitiva do País (DSDP)

A declaração de saída definitiva do país deve ser entregue até o mesmo prazo da declaração de ajuste anual do IRPF — normalmente até 30 de abril (podendo ser prorrogado). Nela, o contribuinte declara os rendimentos auferidos no Brasil até a data da saída, além dos bens e direitos existentes.

O envio da DSDP formaliza a mudança de condição para não residente fiscal, encerrando a obrigação de enviar declarações anuais de IR. A não entrega pode gerar multas de até 20% sobre o imposto devido e manter o CPF em situação irregular, com bloqueio de contas bancárias e risco de malha fina.

Organização documental e atualização cadastral

Antes de deixar o Brasil, é imprescindível revisar e organizar todos os documentos pessoais e fiscais.

A saída definitiva do país não implica o cancelamento do CPF, mas é fundamental mantê-lo ativo e regular, com o endereço atualizado para o exterior. Já o título de eleitor deve ser transferido para o consulado brasileiro mais próximo, assegurando seus direitos políticos e o cumprimento das obrigações eleitorais.

Também é necessário reunir documentos como contratos de trabalho, comprovantes de rendimentos, extratos de contas bancárias, declarações anteriores de imposto de renda, documentos de dependentes e registros societários (se houver participação em empresas no Brasil). Esses itens serão exigidos na declaração de saída definitiva e ajudam a evitar inconsistências de dados.

Além disso, quem possui conta bancária no Brasil deve informar sua condição de não residente, conforme determinação da Receita Federal e do Banco Central. Essa comunicação transforma a conta em conta de não residente, permitindo movimentações legítimas e transparentes.

A organização documental é o alicerce de uma saída definitiva sem problemas, garantindo o cumprimento das obrigações legais e a manutenção da situação fiscal regular perante o fisco brasileiro.

CPF, título de eleitor e documentos pessoais

Após declarar a saída definitiva, o CPF não deve ser cancelado. Ele deve permanecer ativo e regular, apenas com endereço atualizado para o exterior, o que pode ser feito via portal Meu CPF.

O título de eleitor também não precisa ser cancelado: recomenda-se apenas transferi-lo para o consulado brasileiro do país de residência, garantindo o direito de voto no exterior.

Documentos e registros societários

Quem é sócio de empresa no Brasil deve verificar o contrato social e, se necessário, atualizar o domicílio ou nomear procurador para representar a pessoa física. Essa atualização é essencial para manter a empresa regular perante órgãos públicos e instituições financeiras.

Além disso, documentos de dependentes, contratos de trabalho e comprovantes de rendimentos devem ser reunidos e guardados para facilitar o preenchimento da DSDP e eventuais solicitações da Receita Federal.

Procurador e representação fiscal

Não é obrigatório nomear um procurador, mas é altamente recomendável.

O representante fiscal poderá receber notificações da Receita Federal, acompanhar processos administrativos e assinar declarações complementares. A nomeação é feita por procuração eletrônica no e-CAC, com validade definida pelo contribuinte.

Instituições financeiras, rendimentos e bens no Brasil

Mesmo após a saída definitiva do Brasil, muitos brasileiros mantêm bens, contas e investimentos no país. No entanto, é importante compreender que, ao deixar de ser residente fiscal no Brasil, o contribuinte passa a ser tributado de forma diferente.

A partir da data da saída, toda renda obtida em território nacional passa a ser tributada exclusivamente na fonte, ou seja, a empresa, banco ou pessoa responsável pelo pagamento retém o imposto de renda no momento do crédito.

A declaração de saída definitiva encerra a obrigação de entregar a declaração anual de imposto de renda, mas é essencial manter atualizados os cadastros bancários e as informações junto às instituições financeiras.

O contribuinte deve comunicar aos bancos e corretoras a mudança de residência fiscal, convertendo suas contas em contas de não residente, conforme a regulamentação do Banco Central.

Além disso, quem possui imóveis, aplicações financeiras ou participações societárias no país deve observar as regras de dupla tributação e retenção de imposto.

Conta bancária e investimentos

É possível manter contas bancárias, aplicações financeiras e investimentos após a saída definitiva do país, mas é obrigatório informar ao banco a mudança de residência fiscal. O banco converterá a conta para o tipo “Conta de Não Residente” (Conta 4373), mantendo o mesmo número, porém sob regras específicas do Banco Central e da CVM.

A partir desse momento, a tributação ocorre exclusivamente na fonte — ou seja, o imposto de renda é retido pelo pagador, e o ex-residente não precisa mais apresentar DIRPF no Brasil.

Imóveis, aluguéis e participações societárias

O contribuinte pode manter imóveis, participações em empresas e rendimentos de aluguéis no Brasil. Contudo, deve comunicar às fontes pagadoras a condição de não residente, para que a retenção do imposto seja feita de acordo com as alíquotas aplicáveis (geralmente 15% a 25%, dependendo da natureza da renda).

Esses rendimentos devem ser declarados e recolhidos conforme as normas do Regime de Tributação de Não Residentes.

Comunicação com o Banco Central

Se possuir ativos superiores a US$ 100 mil no exterior, o brasileiro deve enviar a Declaração de Capitais Brasileiros no Exterior (CBE) ao Banco Central, garantindo transparência fiscal e evitando problemas em movimentações internacionais.

Planejamento e conformidade tributária internacional

Antes de sair do Brasil, alinhe um plano para informar à Receita Federal e ao novo país de residência: a declaração de saída definitiva do país (DSDP) e a comunicação de saída definitiva são a base para encerrar a condição de residente fiscal no Brasil e adotar a condição de não residente.

A pessoa física deve usar o portal e-CAC, selecionar o serviço correto, preencher os campos com dados precisos (incluindo a data da saída) e entregar a declaração no prazo (até fevereiro do ano seguinte para a comunicação e no calendário da DIRPF para a declaração de imposto).

Esse procedimento evita cobrança indevida de impostos sobre renda mundial, mitiga riscos de dupla tributação e organiza a transição para o exterior com caráter permanente.

No plano, inclua: atualização de conta bancária (não residente), verificação de contrato de trabalho no país de destino, e revisão de investimentos, bens e recebimentos em território nacional.

Se você ficou meses consecutivos de ausência e não formalizou a saída definitiva do Brasil, regularize retroativamente, comunicar a saída definitiva, e ajuste a declaração de saída. Em caso de empreendedores (inclusive Simples Nacional), cheque efeitos societários.

Para brasileiros com situações complexas, peça suporte profissional por e-mail: a correta forma de preenchimento em cada campo e a documentação “acessível em Libras usando” recursos oficiais ajudam a evitar problemas.

Com planejamento, conteúdo técnico e orientação, você cumpre tudo “na base da lei”, mantém o número do CPF regular e sai do Brasil em caráter definitivo com conformidade fiscal.

Evitar dupla tributação e manter a regularidade fiscal

Ao formalizar a saída definitiva do Brasil, o contribuinte cessa a tributação sobre a renda mundial, ficando sujeito apenas às regras do país de destino. Isso evita bitributação e retenções indevidas, especialmente quando há acordos internacionais firmados entre o Brasil e o novo país de residência.

A comunicação de saída definitiva é, portanto, a única forma de comprovar à Receita Federal e ao novo fisco que o contribuinte não é mais residente no Brasil, garantindo que cada Estado tribute apenas sua parte devida.

Atenção às obrigações no ano seguinte à saída

Mesmo após deixar o país, o contribuinte deve cumprir as obrigações referentes ao ano da saída: entregar a DSDP, recolher eventuais quotas de imposto de renda e guardar o recibo de entrega.

O não cumprimento desses passos pode gerar pendências cadastrais, multas, restrições no CPF e até bloqueio de bens.

Planejamento tributário e apoio profissional

Buscar orientação jurídica e contábil especializada é fundamental para garantir que a declaração de saída definitiva do país e todos os procedimentos fiscais sejam realizados corretamente.

A legislação tributária brasileira muda com frequência, como na IN RFB nº 2255/2025, e contar com especialistas evita erros de preenchimento, multa por atraso e problemas futuros com o fisco.

Realizar a declaração de saída definitiva do país é um procedimento essencial para quem está de mudança permanente para o exterior. Trata-se de um processo que envolve o cumprimento de prazos, a correta comunicação à Receita Federal e o envio de dados precisos sobre rendimentos, bens e contas bancárias. Qualquer erro pode resultar em malha fina, multas ou dificuldades para manter sua situação fiscal e CPF regulares no Brasil.

Na Garrastazu Advogados, nossa equipe é especializada em saída definitiva do Brasil, planejamento tributário internacional e regularização fiscal de brasileiros no exterior. Oferecemos orientação completa sobre declaração de imposto de renda, comunicação de saída definitiva, contas de não residente e acordos de dupla tributação.

Se você está prestes a deixar o país ou já vive fora e precisa regularizar sua situação com a Receita Federal, entre em contato conosco. Fale com nossos especialistas e garanta uma transição segura, legal e sem complicações do Brasil para o mundo.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.