Fonte: Freepik.com

Deixar o Brasil exige mais do que uma mudança de endereço: é preciso formalizar a saída definitiva do país.

Neste guia, você vai entender quem deve fazer a Declaração de Saída Definitiva, prazos, obrigações e como manter sua situação fiscal regular.

O que é a Declaração de Saída Definitiva do País

A Declaração de Saída Definitiva do País (DSDP) é o documento exigido pela Receita Federal do Brasil que formaliza o encerramento da residência fiscal no Brasil para a pessoa física que deixa o país de forma permanente ou permanece no exterior por mais de 12 meses consecutivos.

Essa declaração tem a função de comunicar ao fisco que o contribuinte deixou de ser residente no Brasil, passando à condição de não residente.

A entrega da DSDP é obrigatória e substitui a Declaração de Ajuste Anual do imposto de renda referente ao último exercício em que o contribuinte ainda era residente.

Nela, devem ser informados os rendimentos, bens, direitos e obrigações existentes até a data da saída definitiva do país, bem como as contas bancárias e aplicações financeiras mantidas no Brasil.

Esse procedimento evita dupla tributação, garante a regularização da situação fiscal e preserva o CPF em condição regular.

O prazo para fazer a declaração é até o último dia útil de fevereiro do ano seguinte à saída, sendo possível realizar o processo pelo portal e-CAC da Receita Federal.

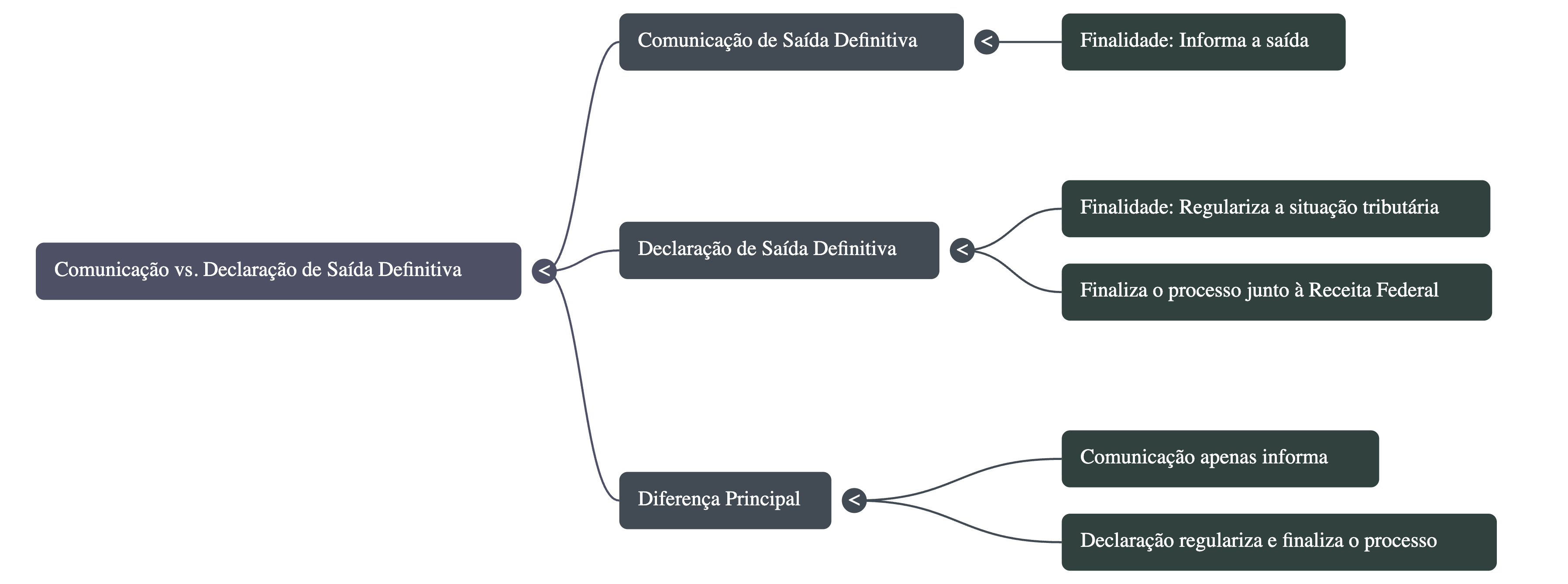

Diferença entre a Comunicação e a Declaração de Saída Definitiva

A comunicação de saída definitiva é a etapa inicial, feita logo após o contribuinte deixar o território nacional, informando a data da saída e o novo país de residência.

Já a declaração de saída definitiva é entregue no ano seguinte à saída, encerrando formalmente o vínculo fiscal com o Brasil.

Quem deve entregar a Declaração de Saída Definitiva

A Declaração de Saída Definitiva do País (DSDP) é uma obrigação formal junto à Receita Federal destinada a todos os brasileiros que deixam o Brasil em caráter permanente ou que passam a residir no exterior por período superior a 12 meses consecutivos.

Ela serve para encerrar a residência fiscal no Brasil e comunicar ao fisco que o contribuinte não será mais tributado como residente no Brasil, passando a ser considerado não residente.

A entrega correta da declaração de saída definitiva do país evita problemas tributários, cobrança indevida de imposto de renda, multas e retenções automáticas sobre rendimentos de fonte brasileira.

Também garante que o CPF permaneça regular e que contas bancárias e investimentos possam ser mantidos sem impedimentos legais.

Abaixo, explicamos quem deve declarar, os prazos, situações especiais e exemplos práticos de obrigatoriedade e dispensa.

Brasileiros que deixam o país em caráter permanente

A DSDP é obrigatória para todo brasileiro que sai do país em caráter definitivo, ou seja, sem intenção de retornar no curto prazo. Essa categoria inclui quem se muda de forma permanente por motivos de trabalho, família, aposentadoria ou mudança de domicílio.

A saída definitiva deve ser formalizada porque, a partir da data da saída do território nacional, o contribuinte deixa de ser residente fiscal no Brasil e passa a ter obrigações fiscais apenas no país de destino.

Mesmo mantendo bens, imóveis, investimentos ou contas bancárias, ele precisa declarar a saída definitiva para evitar a cobrança de tributos sobre rendimentos gerados no exterior.

Esses contribuintes devem seguir o procedimento completo:

- Comunicação de Saída Definitiva (logo após a mudança);

- Declaração de Saída Definitiva do País (até o fevereiro do ano seguinte).

Pessoas físicas que permanecem no exterior por mais de 12 meses

A legislação tributária brasileira considera automática a mudança de residência fiscal quando o contribuinte permanece fora do país por 12 meses consecutivos.

Isso significa que, mesmo que a saída tenha sido inicialmente temporária (para trabalho, estudo ou outros motivos), a saída definitiva do país é reconhecida após esse período.

Assim, toda pessoa física residente no Brasil que estiver no exterior por mais de um ano deve:

- Entregar a comunicação de saída definitiva;

- Apresentar a declaração de saída definitiva referente ao ano seguinte.

Caso o contribuinte não comunique nem declare, continuará sendo tributado como residente fiscal no Brasil, e poderá ter pendências de imposto de renda e retenções automáticas sobre rendimentos de fonte brasileira (como aluguel, aplicações e dividendos).

Profissionais expatriados, estudantes e aposentados fora do Brasil

A saída definitiva do Brasil também se aplica a expatriados, estudantes de longo prazo e aposentados que passam a viver no exterior.

- Profissionais expatriados: aqueles que recebem contrato de trabalho no exterior e deixam o Brasil devem formalizar a saída para que seus rendimentos no exterior não sejam tributados pela Receita Federal.

- Estudantes: quem sai do país para programas de intercâmbio ou cursos superiores com duração superior a 12 meses também é considerado não residente, devendo declarar a saída.

- Aposentados: quem passa a morar fora e continua recebendo rendimentos de aposentadoria no Brasil precisa ajustar o status fiscal, evitando retenções de imposto de renda como se ainda fosse residente.

Em todos esses casos, a declaração de saída definitiva é fundamental para regularizar a situação fiscal e garantir que a tributação ocorra apenas no país de residência.

Casos de dupla tributação e rendimentos mantidos no país

A ausência da DSDP pode gerar bitributação — ou seja, o mesmo rendimento sendo tributado duas vezes: uma pelo Brasil e outra pelo país de residência.

A declaração de saída definitiva do país serve para formalizar o fim da residência fiscal no Brasil e aplicar, quando houver, os acordos internacionais para evitar a dupla tributação.

Mesmo após a saída, o contribuinte pode manter:

- Contas bancárias no Brasil;

- Imóveis e investimentos;

- Participações em contratos sociais.

Esses bens devem ser informados até a data da saída definitiva. Depois disso, passam a ser tributados exclusivamente na fonte, com alíquotas específicas para não residentes.

A formalização correta da saída permite o uso dos tratados internacionais, garantindo que o contribuinte não seja tributado novamente pelo mesmo rendimento e evitando cobranças indevidas e retenções excessivas.

Prazos para entregar a declaração e a comunicação de saída definitiva

O prazo oficial para entregar a Declaração de Saída Definitiva do País (DSDP) é até o último dia útil de fevereiro do ano seguinte à saída definitiva do país.

Já a comunicação de saída definitiva deve ser enviada logo após a data da saída do Brasil, informando à Receita Federal o momento em que o contribuinte deixou o território nacional.

Exemplo prático:

- Se o contribuinte deixou o Brasil em julho de 2023, deve enviar a comunicação de saída até dezembro de 2023 e a declaração de saída definitiva até fevereiro de 2024.

Entregar fora do prazo implica:

- Multas de até 20% do imposto devido, com valor mínimo de R$ 165,74;

- Possibilidade de bloqueio de CPF e retenções automáticas em bancos e investimentos.

Situações que exigem fazer a declaração retroativamente

É possível fazer a declaração retroativa quando o contribuinte:

- Saiu do país há anos e nunca formalizou a saída fiscal;

- Permaneceu no exterior por mais de 12 meses sem declarar;

- Continua recebendo rendimentos de fonte brasileira como residente;

- Foi notificado pela Receita Federal sobre omissão de rendimentos no exterior;

- Precisa reativar o CPF ou regularizar sua situação bancária.

Nesses casos, a Instrução Normativa RFB nº 2255/2025 permite a regularização retroativa com redução de multas e juros, desde que o contribuinte entregue as declarações atrasadas antes de ser autuado.

Esse processo é uma forma de autorregularização, demonstrando boa-fé e prevenindo penalidades mais severas.

Exemplos práticos: quem está obrigado e quem não precisa declarar a saída

Devem declarar:

- Brasileiros que deixaram o país definitivamente;

- Profissionais com contrato de trabalho no exterior superior a 12 meses;

- Estudantes que permanecem fora por período superior a 1 ano;

- Aposentados ou pensionistas residentes no exterior;

- Pessoas com investimentos, imóveis ou rendimentos de fonte brasileira.

Não precisam declarar:

- Viajantes temporários (viagens curtas, intercâmbios inferiores a 12 meses);

- Pessoas que residem parcialmente no Brasil e no exterior, mas mantêm centro de interesses econômicos e familiares no país;

- Contribuintes que ainda não completaram 12 meses de ausência.

No entanto, mesmo em casos de dúvida, é recomendável consultar um especialista em planejamento tributário internacional para avaliar o cenário e evitar riscos.

A importância do acompanhamento jurídico e contábil especializado para regularizar sua situação

Realizar a declaração de saída definitiva do país é um procedimento técnico que exige atenção a detalhes fiscais, prazos e documentos exigidos pela Receita Federal.

Cada caso envolve particularidades — como rendimento no Brasil, contas bancárias, investimentos no exterior ou dupla tributação — e qualquer erro pode gerar multas, bloqueios de CPF e problemas patrimoniais.

Por isso, contar com orientação jurídica e contábil especializada é essencial. Um profissional experiente analisa a situação fiscal individual, elabora um planejamento tributário adequado, e orienta sobre como fazer a declaração corretamente ou regularizar a saída retroativa, garantindo total conformidade com a legislação.

A Garrastazu Advogados possui uma equipe dedicada a auxiliar brasileiros que vivem no exterior na regularização da saída fiscal, na entrega da DSDP e na prevenção de autuações.

Se você deixou o Brasil e ainda não formalizou sua saída definitiva, entre em contato conosco.

Veja também:

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.