Fonte: Freepik.com

A responsabilidade dos sócios diante das dívidas tributárias de uma empresa é um dos temas mais sensíveis do Direito Tributário e envolve uma série de debates jurídicos relacionados à natureza da personalidade jurídica, ao papel do Estado na arrecadação, à atuação da Receita Federal, às garantias da sociedade empresária e aos limites da responsabilização patrimonial.

Embora as discussões sejam comuns no ambiente empresarial, muitos equívocos ainda surgem quando se trata do alcance jurídico dessa responsabilidade.

Parte dessas incertezas deriva da própria complexidade da legislação brasileira, que articula normas de direito público, regras de direito privado, princípios constitucionais e disposições específicas do código civil, do código de processo civil, de leis complementares e de leis ordinárias.

A Natureza das Dívidas Tributárias e a Relação com a Personalidade Jurídica

No centro da discussão sobre responsabilidade está a separação entre a pessoa jurídica e as pessoas físicas que a compõem. Essa separação decorre diretamente do modelo societário previsto na legislação brasileira, que reconhece que a empresa possui existência independente, patrimônio próprio, quotas sociais, estrutura organizacional própria e capacidade jurídica distinta da de seus sócios.

O fundamento dessa separação é basilar no Direito Privado, no Direito Público e na ciência jurídica, permitindo a criação e o desenvolvimento de negócios sem que cada ato empresarial seja atribuído automaticamente aos indivíduos envolvidos. A partir da constituição da sociedade e do registro na junta comercial, forma-se uma autonomia patrimonial que segue o que prevê o contrato social, estruturando a responsabilidade pelo capital investido.

Em matéria tributária, essa separação explica por que, em regra, as dívidas tributárias pertencem à empresa, e não ao sócio. O Estado, ao exigir impostos, contribuições, taxas ou tributos incidentes sobre rendas, bens ou operações (como o imposto sobre a propriedade territorial rural, tributos sobre serviço, tributos sobre circulação de mercadorias, contribuições previdenciárias ou tributos vinculados ao exercício financeiro) dirige-se ao contribuinte legalmente definido, que na maioria dos casos é a pessoa jurídica.

Assim, a obrigação tributária, formada a partir do fato gerador previsto em lei, recai sobre a entidade empresarial, preservando a estrutura de investimentos depositados no capital social e respeitando os limites jurídicos que regem a relação jurídica entre Estado e contribuinte.

A responsabilidade dos sócios surge, portanto, apenas em situações excepcionais, quando há fundamento jurídico claro que justifica o redirecionamento ou a responsabilização por atos atribuíveis ao comportamento do administrador, sempre observando princípios como legalidade, tipicidade e segurança jurídica.

Quando a Obrigação Tributária Pode Atingir o Sócio Segundo o Direito Tributário

O Direito Tributário estabelece que a responsabilidade pessoal do sócio não é automática. A transferência do débito para o patrimônio individual só ocorre quando há previsão legal expressa, o que decorre do próprio princípio da legalidade.

A legislação reconhece que o patrimônio da pessoa jurídica deve responder pelas obrigações assumidas, sejam elas decorrentes de tributos, obrigações contratuais ou responsabilidades civis. No entanto, admite hipóteses em que o comportamento dos responsáveis pode justificar a responsabilização pessoal.

Entre os fundamentos jurídicos conceitualmente reconhecidos estão:

- Prática de ato ilícito, quando o sócio age em desconformidade com a lei, gerando prejuízo ao Estado;

- Excesso de poderes, quando o administrador extrapola o que determina o contrato social;

- Infrações à lei ou ao estatuto, entendidas como desvios da conduta societária esperada;

- Condutas que acarretem impossibilidade de cobrança da pessoa jurídica.

Essas previsões, presentes na jurisprudência e consolidadas no debate doutrinário, relacionam-se tanto ao interesse da arrecadação quanto à preservação do sistema fiscal.

A Receita Federal, por exemplo, pode identificar elementos que justifiquem a responsabilização, mas quem decide é o Poder Judiciário, em respeito aos limites impostos pelo ordenamento jurídico. A atuação administrativa segue critérios de poder de polícia, fiscalização e verificação, mas a responsabilização patrimonial depende de análise judicial.

Além disso, o artigo 1.003 do Código Civil, em seu parágrafo único, trata da responsabilidade do sócio retirante por obrigações anteriores à retirada, tema que também aparece em discussões tributárias quando se questiona o período de gestão e os casos em que a saída do sócio coincide com o surgimento de débitos não pagos.

Art. 1.003. A cessão total ou parcial de quota, sem a correspondente modificação do contrato social com o consentimento dos demais sócios, não terá eficácia quanto a estes e à sociedade.

Parágrafo único. Até dois anos depois de averbada a modificação do contrato, responde o cedente solidariamente com o cessionário, perante a sociedade e terceiros, pelas obrigações que tinha como sócio.

O Código de Processo Civil também desempenha papel importante ao disciplinar o andamento da execução fiscal, os limites da penhora e os recursos cabíveis, como o agravo. Ele fornece critérios processuais para definir quando e como o patrimônio pessoal pode ser atingido.

Em todas essas situações, é essencial compreender que não há responsabilização sem fundamento legal. A responsabilidade, no âmbito tributário, é sempre consequência de um vínculo jurídico que une conduta, obrigação e previsão normativa.

Dissolução Irregular e Seus Efeitos na Responsabilidade dos Sócios

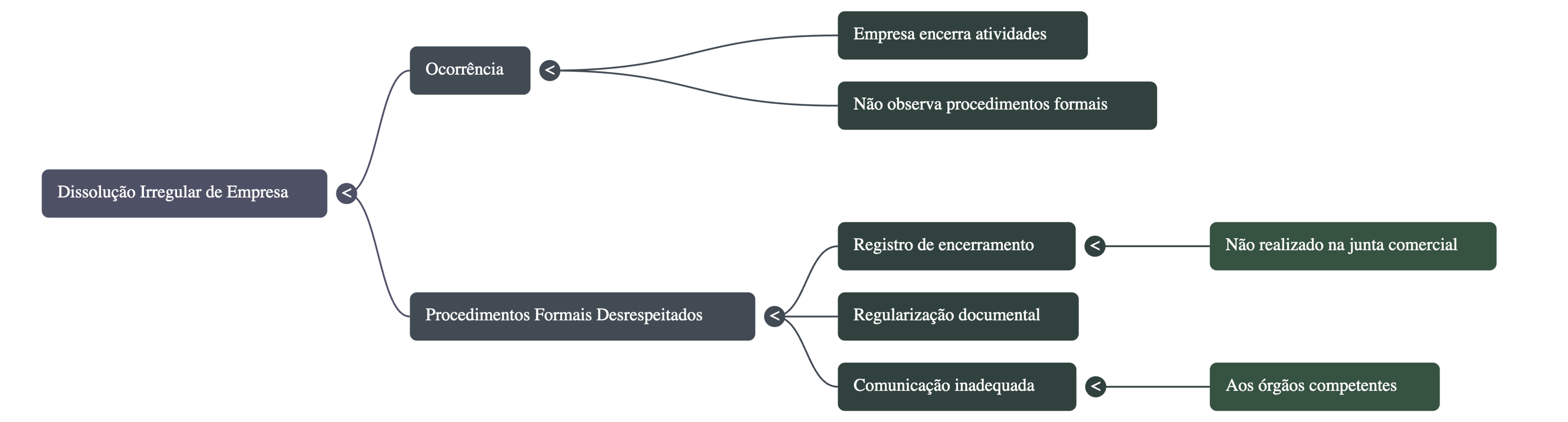

A dissolução irregular da sociedade é um dos casos mais discutidos pelos tribunais e constitui um dos principais fundamentos para responsabilização de sócios no contexto tributário.

Ocorre dissolução irregular quando a empresa encerra suas atividades sem observar os procedimentos formais exigidos pela legislação, especialmente o registro de encerramento na junta comercial, a regularização documental e a comunicação adequada aos órgãos competentes.

A jurisprudência entende que a dissolução irregular demonstra, em tese, omissão da pessoa jurídica e impossibilidade de cobrança do débito, o que autoriza o Estado a buscar a responsabilidade do sócio-gerente.

A consolidação desse entendimento foi expressamente reconhecida pelo Superior Tribunal de Justiça na Súmula 435, segundo a qual se presume dissolvida irregularmente a empresa que deixa de funcionar em seu domicílio fiscal sem comunicação aos órgãos competentes.

Essa presunção autoriza o redirecionamento da execução fiscal ao sócio-gerente, uma vez que a ausência de funcionamento e de formalização da baixa impede a continuidade da cobrança contra a pessoa jurídica.

A Súmula reforça a importância da regularidade formal da empresa e evidencia como a jurisprudência interpreta a omissão societária como causa suficiente para a transferência da responsabilidade, sempre à luz dos princípios que orientam o direito tributário e o interesse público.

Essa interpretação se conecta ao interesse público, especialmente à necessidade de garantir a continuidade da arrecadação para o financiamento do serviço público, da administração e das obras públicas.

A dissolução irregular não depende de intenção dolosa. O simples não cumprimento das formalidades legais permite ao Estado presumir que o contribuinte dificultou a cobrança, abrindo caminho para o redirecionamento da execução contra o sócio.

Esse entendimento se baseia em princípios amplos do direito, reforçados por inúmeros precedentes em que o Poder Judiciário avaliou situações de abandono mercantil. Em tais processos, a pessoa jurídica aparece como figura inerte, situação que o Estado interpreta como risco ao recebimento da dívida.

O descumprimento das formalidades também se relaciona ao conceito de imputação de responsabilidade previsto na legislação administrativa e tributária, que exige que a empresa atue dentro dos limites legais ao longo de todo o exercício de sua atividade empresarial.

A Desconsideração da Personalidade Jurídica e as Teorias Aplicáveis ao Contexto Tributário

A desconsideração da personalidade jurídica é um dos instrumentos mais discutidos no campo da ciência jurídica, especialmente no direito tributário e no direito privado. Ela permite que o Estado, em situações excepcionais, ultrapasse a separação patrimonial entre sócio e empresa para responsabilizar diretamente a pessoa física.

A legislação brasileira admite duas abordagens teóricas para análise dessa desconsideração:

Prevista no Código Civil, a teoria maior exige demonstração clara de irregularidade, como fraude, confusão patrimonial ou desvio de finalidade. Ela parte do pressuposto de que a autonomia patrimonial é a regra, e sua ruptura, a exceção.

A teoria menor, por sua vez, admite desconsideração quando há mero obstáculo ao ressarcimento ou à satisfação do crédito. No Direito Tributário, no entanto, a aplicação dessa teoria é restrita, devido ao respeito ao princípio da legalidade e à necessidade de prova robusta de conduta imputável ao sócio.

Marco legislativo recente

Outro ponto relevante é a Lei nº 13.874, que reforçou a preservação da autonomia patrimonial ao destacar que a desconsideração não pode ocorrer apenas pelo inadimplemento de dívida.

O objetivo é proteger a livre iniciativa e garantir segurança jurídica aos empreendedores.

Papel do Judiciário

A desconsideração depende sempre de decisão judicial, normalmente por meio de incidente próprio, analisado à luz dos preceitos legais, doutrinários e jurisprudenciais. O Poder Judiciário avalia caso a caso, considerando a conduta dos sócios, a natureza da dívida e os limites impostos pela legislação.

Atribuição de Responsabilidade e os Limites da Atuação da Receita Federal e do Poder Judiciário

A atribuição de responsabilidade no âmbito tributário exige equilíbrio entre os direitos dos contribuintes e o interesse de arrecadação do Estado.

A Receita Federal, embora responsável pelo lançamento e pela fiscalização, não determina, sozinha, a responsabilização pessoal dos sócios. Seu papel é identificar indícios, reunir informações e encaminhar os elementos ao órgão competente.

Já o Poder Judiciário analisa a responsabilização com base nos autos, considerando:

- a natureza da dívida,

- eventual ato ilícito,

- o comportamento dos gestores,

- o período de gestão e a relação com o fato gerador,

- a estrutura do contrato social,

- princípios constitucionais e legais.

Os tribunais analisam também a forma como ocorreu a gestão societária, se houve retirada de sócios, qual o prazo da dívida, qual o andamento processual e se há elementos suficientes para justificar o redirecionamento.

Além disso, a legislação trata expressamente da responsabilidade em situações envolvendo:

- administração temerária,

- omissão no cumprimento de obrigações,

- dissolução irregular,

- fraude reconhecida,

- abuso da personalidade,

- confusão patrimonial,

- impossibilidade de cobrança da empresa.

Em todos os cenários, o redirecionamento do processo é medida excepcional, submetida ao escrutínio judicial e orientada pelos princípios da razoabilidade e da legalidade.

A Importância da Compreensão Jurídica e da Atuação Especializada

A responsabilidade dos sócios por dívidas tributárias é um dos temas mais complexos do direito brasileiro. A separação patrimonial, construída a partir da personalidade jurídica, é uma garantia essencial à livre iniciativa, mas não é absoluta.

Em situações específicas previstas em lei, o Estado pode avaliar a conduta dos administradores, a existência de irregularidades e os limites da atuação empresarial para decidir sobre a responsabilização.

Compreender esse tema exige leitura cuidadosa da legislação, análise das normas gerais, entendimento das teorias aplicáveis e interpretação das decisões judiciais que moldam o cenário tributário no Brasil.

Trata-se de matéria que envolve nuances técnicas e institucionais, cuja correta avaliação demanda não apenas conhecimento teórico, mas estudo detalhado do caso concreto, do contexto empresarial e da natureza da dívida.

Para empresas e sócios que enfrentam dúvidas jurídicas ou desejam compreender melhor suas responsabilidades dentro da estrutura fiscal, o suporte de profissionais especializados faz toda a diferença.

A equipe da Garrastazu Advogados, com ampla experiência em temas de responsabilidade tributária e societária, está preparada para auxiliar na compreensão dos riscos, limites legais e fundamentos que orientam essa complexa área do direito, sempre com rigor técnico e dedicação ao estudo aprofundado do tema.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.