Fonte: Pexels

A prescrição tributária é um dos temas mais relevantes — e menos compreendidos — dentro do Direito Tributário brasileiro.

Em um país marcado pela complexidade do Sistema Tributário Nacional, pela multiplicidade de tributos e pela intensa atuação do poder público na arrecadação, compreender o papel do tempo na exigibilidade das dívidas fiscais é essencial para empresas, pessoa jurídica, pessoa física e profissionais que lidam com gestão tributária.

Dívidas fiscais não são eternas. O ordenamento jurídico brasileiro estabelece limites temporais claros para a atuação do Estado na cobrança de crédito tributário, como forma de garantir segurança jurídica, previsibilidade e respeito aos direitos fundamentais dos contribuintes.

A prescrição não representa benefício indevido, mas consequência direta da aplicação da lei, da Constituição Federal e dos princípios que estruturam o sistema fiscal.

O que é prescrição tributária no Direito Tributário

No Sistema Tributário Nacional, a prescrição é o instituto jurídico que limita, no tempo, o direito do estado de exigir o cumprimento de uma obrigação fiscal já constituída. Em termos simples, significa que, após determinado período previsto em lei, o poder público perde a possibilidade jurídica de cobrar judicialmente determinado débito.

A prescrição dialoga diretamente com o Direito Financeiro, o Direito Privado e a ciência jurídica como um todo. Sua função é equilibrar a relação entre arrecadação estatal e proteção dos contribuintes, evitando que pendências fiscais se perpetuem indefinidamente.

Esse instituto não se confunde com decadência, nem com perdão fiscal. Trata-se de limite temporal objetivo, aplicado de forma geral a tributos, contribuições sociais, imposto de renda e outras espécies tributárias, respeitando as normas estabelecidas na legislação.

Obrigação tributária, crédito tributário e o papel do tempo

A obrigação tributária nasce quando ocorre o fato gerador previsto em norma jurídica, como a circulação de mercadorias, a prestação de serviços, o exercício de determinada atividade econômica ou a obtenção de renda. A partir desse momento, surge o dever jurídico de pagar o tributo correspondente.

Quando essa obrigação não é cumprida, o Estado constitui o crédito tributário, que passa a integrar seu patrimônio jurídico. Esse crédito, entretanto, não é eterno. A própria legislação estabelece que, decorrido certo prazo, o direito de exigir judicialmente esse valor se extingue.

Esse mecanismo protege tanto empresas quanto pessoas físicas, garantindo previsibilidade e encerramento de relações jurídicas ao longo do tempo. O fator temporal, portanto, é elemento essencial da estrutura do sistema tributário.

Dívida ativa e prescrição: como esses conceitos se relacionam

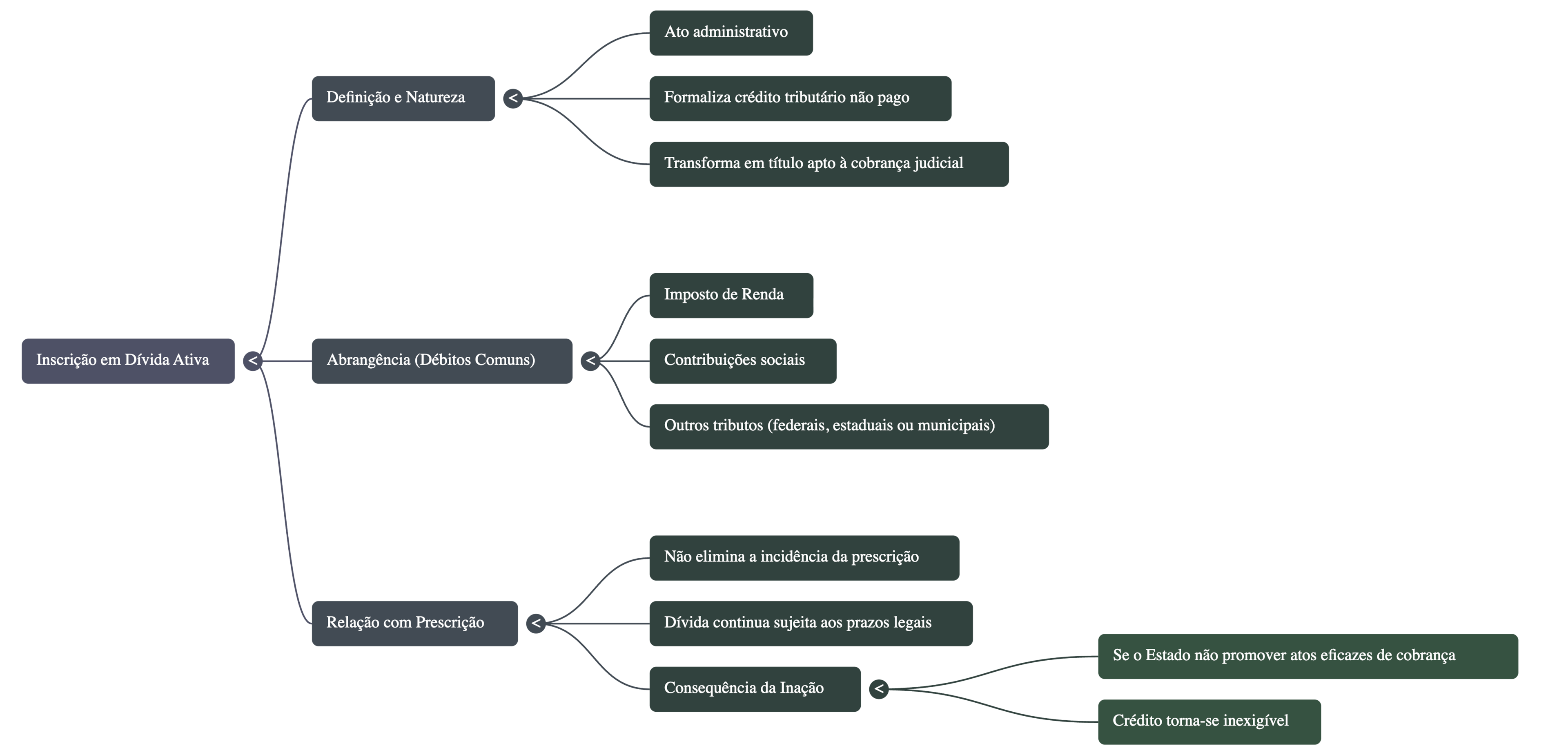

A inscrição em dívida ativa é o ato administrativo pelo qual a Fazenda Pública formaliza o crédito tributário não pago, transformando-o em título apto à cobrança judicial. Esse procedimento é comum em relação a débitos de imposto de renda, contribuições sociais e outros tributos federais, estaduais ou municipais.

No entanto, a inscrição em dívida ativa não elimina a incidência da prescrição. Mesmo após inscrita, a dívida continua sujeita aos prazos legais. Se o Estado não promover atos eficazes de cobrança dentro do período previsto, o crédito pode tornar-se inexigível.

Essa relação demonstra que a prescrição atua como limite ao poder de polícia fiscal, impedindo que o poder público mantenha indefinidamente um contribuinte sob ameaça de cobrança.

Prescrição e o princípio da legalidade na cobrança de tributos

O princípio da legalidade é um dos pilares do Direito Tributário. Ele determina que o Estado só pode exigir tributos, impor custos, cobrar valores ou restringir direitos quando houver previsão expressa em lei.

A prescrição é expressão direta desse princípio. Ao estabelecer prazos máximos para cobrança, a legislação impede que o Estado atue fora dos limites legais. Isso garante que a relação entre contribuinte e Fazenda Pública seja regida por regras claras, previsíveis e estáveis.

Sem a prescrição, o sistema tributário se tornaria inseguro, afetando a realidade econômica, a formação de negócios, a confiança dos usuários do sistema e a própria legitimidade da tributação.

Prescrição tributária e a gestão tributária das empresas

A gestão tributária moderna envolve muito mais do que o simples cumprimento de obrigações fiscais. Ela exige conhecimentos técnicos, leitura sistemática da legislação, análise de riscos e compreensão de institutos como a prescrição.

Para as empresas, especialmente aquelas que atuam em setores sujeitos a alta carga tributária, compreender a prescrição permite uma visão mais clara sobre passivos antigos, incidentes fiscais e impactos no planejamento financeiro.

Não se trata de buscar vantagens indevidas, mas de entender os limites legais da cobrança e os efeitos do tempo sobre débitos que se prolongam por vários exercícios.

Prescrição e a pessoa física: reflexos além da empresa

Embora a maioria das discussões envolva pessoa jurídica, a prescrição também é relevante para a pessoa física. Débitos de imposto de renda, contribuições e outros tributos pessoais estão igualmente sujeitos aos limites temporais previstos em lei.

Além disso, em determinadas situações, discussões sobre responsabilidade tributária podem envolver pessoas físicas ligadas à gestão da empresa. Nessas hipóteses, a compreensão da prescrição é essencial para delimitar responsabilidades e evitar interpretações equivocadas.

Prescrição não é ato ilícito nem renúncia fiscal

É importante destacar que a prescrição não configura ato ilícito, nem representa renúncia irregular de receita pelo Estado. Ela decorre diretamente da aplicação da lei complementar que rege normas gerais de direito tributário e da própria constituição federal.

Trata-se de mecanismo legítimo, previsto no ordenamento, que protege tanto o contribuinte quanto o Estado, ao incentivar a eficiência administrativa e evitar a perpetuação de litígios.

Prescrição, processo e segurança jurídica

A prescrição também exerce função essencial no processo tributário. Ela contribui para a racionalização do contencioso, evitando acúmulo infinito de ações e garantindo encerramento das relações jurídicas.

No mundo contemporâneo, marcado por grande volume de recursos, litígios e demandas, esse instituto preserva a segurança jurídica e a confiança no sistema.

A importância da compreensão técnica da prescrição tributária

A correta compreensão da prescrição exige estudo dos conceitos jurídicos, análise das fontes normativas, leitura da legislação e acompanhamento da jurisprudência. É um tema recorrente em artigos, pesquisa acadêmica e debates profissionais no campo do direito.

Essa compreensão não depende apenas de números ou cálculos, mas de leitura sistemática das normas, da função social do tributo e do equilíbrio entre arrecadação e direitos fundamentais.

Prescrição tributária como elemento de equilíbrio do sistema

No conjunto, a prescrição atua como elemento de equilíbrio do sistema tributário brasileiro. Ela impede excessos, incentiva eficiência do poder público, protege contribuintes e reforça a legitimidade da tributação.

Ao estabelecer limites claros à cobrança, o ordenamento jurídico preserva a confiança dos cidadãos, a estabilidade das relações econômicas e a coerência do sistema fiscal.

A prescrição tributária é um instituto essencial do Direito Tributário, cuja função vai muito além do simples encerramento de dívidas. Ela expressa princípios constitucionais, protege direitos fundamentais, organiza o sistema de cobrança e assegura previsibilidade às relações entre contribuintes e Estado.

Compreender como as dívidas fiscais podem perder exigibilidade ao longo do tempo é fundamental para empresas, pessoas físicas e profissionais que lidam com gestão tributária, sempre dentro dos limites da legalidade e da ética.

Com 25 anos de experiência, a Garrastazu Advogados atua de forma sólida e especializada em Direito Tributário, acompanhando de perto a evolução da legislação, da jurisprudência e das práticas administrativas que impactam empresas e contribuintes em todo o Brasil.

Nosso escritório oferece análise jurídica qualificada, baseada em profundo conhecimento técnico e compromisso com a segurança jurídica. Entre em contato!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.