Fonte: Freepik.com

Entenda as diferenças entre Comunicação e Declaração de Saída Definitiva do País, os prazos, obrigações e cuidados necessários para regularizar sua situação fiscal na Receita Federal ao deixar o Brasil em caráter permanente e saiba como evitar erros que podem gerar multas e pendências.

Entendendo as obrigações da saída definitiva do país

Deixar o Brasil em caráter permanente implica mais do que uma simples mudança de endereço. Para a Receita Federal, trata-se de uma alteração da condição de residência fiscal da pessoa física que deixa o país.

Isso significa que o contribuinte precisa comunicar a saída definitiva e, posteriormente, entregar a declaração de saída definitiva do país (DSDP), para formalizar o encerramento de suas obrigações tributárias.

Esses dois procedimentos são complementares e indispensáveis para evitar problemas futuros. Quando feitos corretamente, eles asseguram que o cidadão não continue sendo considerado residente fiscal no Brasil, o que poderia gerar bitributação, retenção indevida de impostos e complicações com instituições financeiras.

A saída definitiva do país também marca a mudança na forma de apuração do Imposto de Renda (IRPF). A partir da data da saída, o contribuinte deixa de declarar seus rendimentos mundiais na declaração de ajuste anual (DIRPF) e passa a ser tributado apenas sobre rendas obtidas no Brasil, com retenção exclusiva na fonte.

O que é a saída fiscal e por que deve ser formalizada

A chamada saída fiscal é o processo pelo qual o contribuinte deixa de ser residente fiscal no Brasil, passando à condição de não residente. Esse status é reconhecido oficialmente somente após o envio da comunicação de saída definitiva e da declaração de saída definitiva do país.

O procedimento serve para informar à Receita Federal que o cidadão não está mais sujeito à tributação sobre a renda mundial.

Enquanto o contribuinte era residente no Brasil, estava obrigado a incluir na declaração de imposto de renda todos os seus rendimentos, inclusive os obtidos no exterior. Após a saída definitiva, ele continua sujeito ao IR apenas sobre rendas de fonte brasileira, como aluguéis, juros ou ganhos de capital — tudo com tributação exclusiva na fonte.

Essa formalização deve ser feita quando a pessoa física deixa o território nacional em caráter permanente ou permanece fora por 12 meses consecutivos de ausência. O prazo para comunicar a saída definitiva é até o último dia de fevereiro do ano seguinte à data da saída. Já a DSDP deve ser entregue dentro do período regular da declaração de ajuste anual, geralmente até o final de abril ou maio.

Além disso, no preenchimento da comunicação, o contribuinte deve informar dados pessoais, como número do CPF, endereço no exterior, recibo da última DIRPF entregue e termo de responsabilidade pelas informações prestadas. O processo é feito pelo portal e-CAC, da Receita Federal, e pode ser acessado inclusive por brasileiros no exterior.

Como a Receita Federal identifica a data da saída

A data da saída é um dos campos essenciais na comunicação e na declaração de saída definitiva. Ela define o ponto em que o contribuinte deixa de ser residente fiscal e passa à condição de não residente.

A Receita Federal considera essa data com base nas informações fornecidas pelo contribuinte, mas pode também cruzar dados de contratos de trabalho no exterior, passagens aéreas, movimentações financeiras e comunicações de instituições financeiras brasileiras. Se houver inconsistências, o contribuinte pode cair na malha fina e ser chamado a comprovar a data real da saída.

Por isso, é fundamental guardar documentos que confirmem o momento da mudança, como contratos, passaporte com carimbos, e-mails de transferência e comprovantes de residência no novo país.

O impacto da falta de formalização na malha fina

Deixar o Brasil sem comunicar a saída definitiva ou sem entregar a declaração de saída definitiva do país pode gerar sérios transtornos. A Receita Federal continuará considerando o contribuinte residente fiscal no Brasil, exigindo o envio da declaração de imposto de renda nos anos seguintes e tributando rendimentos obtidos no exterior.

Isso pode resultar em autuações, cobrança retroativa de impostos, multas, e até bloqueios em conta bancária. Além disso, a ausência da DSDP ou da comunicação de saída pode deixar o CPF irregular, impedindo o contribuinte de movimentar bens, participar de empresas (inclusive do Simples Nacional), assinar contrato social, vender imóveis ou acessar serviços financeiros.

Em resumo, a formalização da saída definitiva do Brasil é o único meio de encerrar oficialmente o vínculo tributário com o país. É um procedimento técnico, mas essencial para garantir que a Receita Federal reconheça o contribuinte como não residente, evitando cobranças indevidas e garantindo tranquilidade para viver legalmente no exterior.

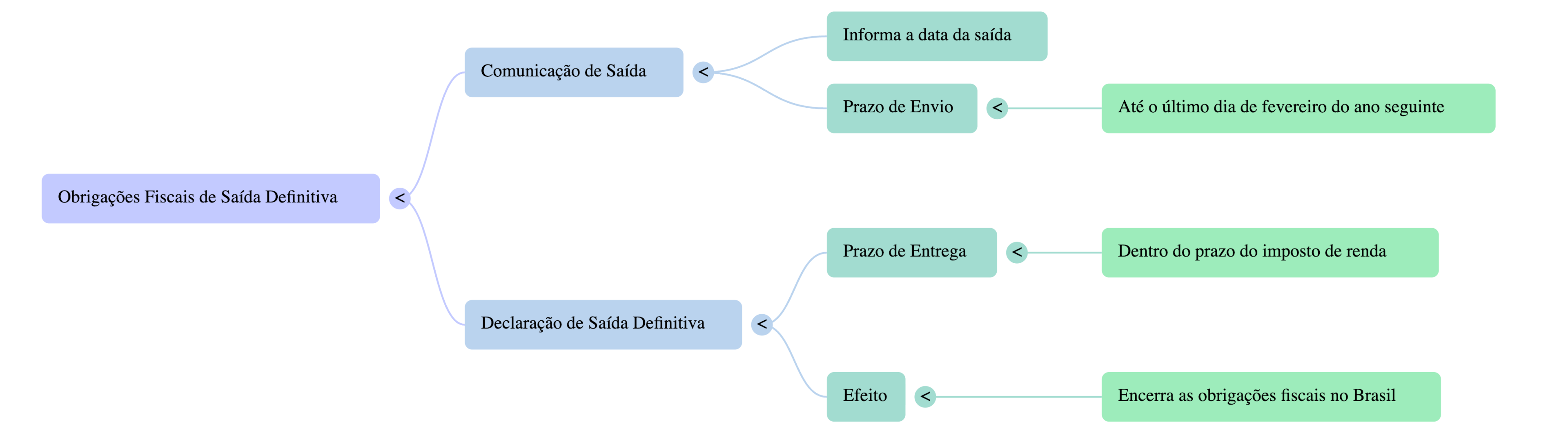

O que é a Comunicação de Saída Definitiva

A comunicação de saída definitiva é o primeiro passo formal para quem deixa o Brasil em caráter permanente ou permanece no exterior por mais de 12 meses consecutivos de ausência. Trata-se de um documento eletrônico que deve ser enviado à Receita Federal, informando a data da saída do país e a intenção de deixar de ser residente fiscal no Brasil.

Essa comunicação é essencial para que o contribuinte deixe de ser tributado como residente no Brasil, evitando cobranças sobre rendimentos obtidos no exterior. É também o que permite à Receita ajustar o status fiscal da pessoa física, reconhecendo sua nova condição de não residente.

Portanto, a comunicação de saída definitiva é um ato declaratório que marca o rompimento do vínculo fiscal com o Brasil, devendo ser feita antes da entrega da declaração de saída definitiva do país (DSDP).

Finalidade da comunicação de saída definitiva

A principal finalidade da comunicação de saída definitiva é informar à Receita Federal que o contribuinte não reside mais no país, encerrando sua obrigação tributária sobre rendimentos mundiais.

Enquanto a declaração de saída definitiva do país (DSDP) tem caráter de ajuste final consolidando todos os rendimentos, bens e direitos até a data da saída), a comunicação tem natureza de aviso prévio. É com base nesse comunicado que a Receita passa a tratar o contribuinte como não residente fiscal, a partir da data informada.

Com isso, o contribuinte fica dispensado de entregar as próximas declarações de imposto de renda (IRPF) como residente no Brasil, e passa a ter seus rendimentos de fonte brasileira tributados exclusivamente na fonte, conforme as regras aplicáveis a não residentes.

Além do aspecto fiscal, a comunicação também evita complicações com instituições financeiras, que precisam saber quando o cliente passa à condição de não residente para ajustar contratos, contas bancárias e investimentos.

Outro ponto importante é que, ao comunicar a saída definitiva, o contribuinte reduz o risco de bitributação — situação em que dois países cobram impostos sobre a mesma renda. A formalização do status de não residente é reconhecida pelos acordos internacionais que o Brasil mantém, servindo como base para evitar dupla tributação e garantir segurança jurídica.

Como comunicar a saída definitiva pelo portal e-CAC

O envio da comunicação de saída definitiva é feito de forma totalmente online, pelo portal e-CAC da Receita Federal. O procedimento é gratuito, acessível e pode ser realizado mesmo por brasileiros no exterior, desde que tenham acesso ao sistema via conta gov.br.

Para preencher o formulário, o contribuinte deve:

- Acessar o portal e-CAC (disponível no site da Receita Federal);

- Selecionar o serviço “Comunicação de Saída Definitiva do País”;

- Preencher os campos obrigatórios, como número do CPF, data da saída, endereço no exterior, recibo da última DIRPF entregue e e-mail de contato;

- Marcar o termo de responsabilidade, confirmando a veracidade das informações;

- Enviar o formulário e guardar o comprovante eletrônico de entrega.

O sistema gera automaticamente um recibo, que deve ser arquivado junto com os demais documentos fiscais. Esse recibo será solicitado quando o contribuinte for entregar a declaração de saída definitiva do país (DSDP), funcionando como prova de que a comunicação foi feita dentro do prazo.

Prazo para envio e documentos exigidos

O prazo para comunicar a saída definitiva é até o último dia de fevereiro do ano seguinte à data em que o contribuinte deixou o Brasil. Por exemplo, quem saiu em 2025 deve enviar a comunicação até 28 de fevereiro de 2026.

O contribuinte deve reunir:

- CPF ativo e regular;

- Recibo da última declaração de imposto de renda (IRPF);

- Data exata da saída;

- Endereço no exterior;

- E-mail e telefone de contato.

É recomendável também manter comprovantes de residência no exterior, contrato de trabalho internacional, bilhetes de viagem e outros documentos que confirmem a data e o caráter permanente da saída.

A falta da comunicação dentro do prazo faz com que o contribuinte continue considerado residente fiscal no Brasil, sujeito à cobrança de impostos sobre rendimentos mundiais e ao risco de cair na malha fina.

Em resumo, a comunicação de saída definitiva é o primeiro passo para regularizar a saída definitiva do Brasil. Ela informa oficialmente à Receita Federal a mudança de residência fiscal, garantindo que, ao declarar a saída definitiva, o contribuinte já esteja enquadrado corretamente como não residente, condição essencial para manter sua situação fiscal regular no Brasil e no exterior.

O que é a Declaração de Saída Definitiva do País

A declaração de saída definitiva do país é o documento que formaliza perante a Receita Federal o encerramento da residência fiscal no Brasil de uma pessoa física que deixou o país em caráter permanente ou permaneceu no exterior por mais de 12 meses consecutivos.

Ela representa a etapa final do processo de saída definitiva do país, sucedendo a comunicação de saída, e tem como objetivo ajustar a situação do contribuinte no Imposto de Renda, informando os rendimentos, bens e direitos existentes até a data da saída.

A entrega dessa declaração é indispensável para comprovar a condição de não residente e evitar que o contribuinte continue sendo tributado como residente fiscal no Brasil.

Em outras palavras, trata-se da última declaração de imposto de renda como residente, funcionando como um “encerramento fiscal”. Após sua entrega, o contribuinte não precisa mais apresentar declarações de IRPF nos anos seguintes — exceto se voltar a residir no Brasil futuramente.

A declaração de saída definitiva do Brasil é também o principal instrumento de regularização fiscal para brasileiros que se mudaram para outro país e desejam manter sua situação tributária e cadastral em conformidade com a legislação brasileira.

Diferença entre comunicação e declaração de saída definitiva

A comunicação de saída definitiva e a declaração de saída definitiva do país são etapas distintas, mas complementares, do mesmo procedimento fiscal.

A comunicação é o aviso antecipado que o contribuinte envia à Receita Federal até o último dia de fevereiro do ano seguinte à data da saída, informando que não é mais residente no Brasil. Já a declaração de saída definitiva é entregue posteriormente, dentro do prazo de entrega do Imposto de Renda (IRPF), normalmente entre março e abril.

Enquanto a comunicação apenas informa a data e o caráter da saída, a declaração serve para ajustar e encerrar a tributação referente ao período em que o contribuinte ainda era residente fiscal. Nela, o contribuinte deve declarar todos os rendimentos recebidos, bens possuídos e impostos pagos até o momento da partida.

Assim, a diferença essencial está na finalidade e no conteúdo:

- A comunicação é um aviso (registro prévio);

- A declaração é o ajuste final (encerramento tributário).

Ambas, contudo, são obrigatórias. Deixar de cumprir uma delas mantém o contribuinte na condição de residente fiscal no Brasil, gerando cobrança de impostos, multas e risco de cair na malha fina.

Como declarar a saída definitiva e entregar a declaração

A declaração de saída definitiva do país é feita pelo mesmo programa do Imposto de Renda Pessoa Física (IRPF) utilizado pelos residentes no Brasil. No entanto, durante o preenchimento, o contribuinte deve selecionar a opção específica de “saída definitiva” e indicar a data exata da saída do Brasil.

O processo é o seguinte:

- Baixar o programa do IRPF do ano correspondente à saída;

- No campo de identificação, selecionar “Declaração de Saída Definitiva do País”;

- Informar a data da saída definitiva e os rendimentos obtidos até essa data;

- Incluir bens e direitos mantidos no Brasil (imóveis, conta bancária, participações societárias, etc.);

- Conferir os dados pessoais (CPF, endereço no exterior, e-mail, telefone);

- Gerar o recibo de entrega, que comprova a regularização perante a Receita.

O contribuinte deve guardar o recibo eletrônico e todos os documentos que sustentem as informações declaradas, como comprovantes de renda, contratos de trabalho, extratos bancários e notas de investimento.

Como funciona a DSDP no programa do Imposto de Renda

No programa do IRPF, a Declaração de Saída Definitiva (DSDP) funciona como uma declaração de ajuste anual simplificada, mas limitada ao período em que o contribuinte ainda era residente fiscal no Brasil. Isso significa que devem constar nela apenas os rendimentos recebidos até a data da saída definitiva, e não os ganhos posteriores obtidos no exterior.

O sistema da Receita Federal calcula automaticamente o imposto devido proporcional ao período de residência, aplicando as mesmas alíquotas progressivas utilizadas no IR normal. Se houver saldo de imposto a pagar, ele deve ser quitado até a data-limite de entrega.

Após o envio da declaração, o contribuinte passa a ser oficialmente reconhecido como não residente e, a partir daí, sua tributação no Brasil se limita apenas às rendas de fonte brasileira, com retenção exclusiva na fonte.

Esse procedimento é essencial para quem deseja declarar a saída definitiva de forma correta, manter o CPF regular e garantir tranquilidade jurídica perante o Fisco brasileiro.

Ao cumprir a obrigação, o contribuinte demonstra transparência e encerra adequadamente seu vínculo fiscal com o país, podendo administrar seus rendimentos e bens no exterior com segurança e conformidade legal.

Por que os dois procedimentos são obrigatórios

Tanto a comunicação quanto a declaração de saída definitiva do país são etapas indispensáveis para regularizar a residência fiscal e comprovar à Receita Federal que o contribuinte deixou o Brasil em caráter permanente. Esses dois serviços têm finalidades complementares e, juntos, encerram oficialmente o vínculo tributário de quem muda para outro país.

O objetivo é claro: garantir que o contribuinte deixe de ser tratado como residente no Brasil, passando à condição de não residente. A comunicação serve para informar à Receita Federal sobre a mudança, enquanto a declaração de saída definitiva do Brasil formaliza o encerramento fiscal e ajusta o imposto de renda referente ao período em que ainda havia residência fiscal no Brasil.

A entrega de ambos os documentos é obrigatória porque somente com a dupla formalização (comunicar e declarar) a Receita reconhece oficialmente a saída definitiva do país.

Relação entre comunicação e declaração na Receita Federal

A comunicação de saída definitiva e a declaração têm uma relação direta: a primeira é o aviso prévio, e a segunda é o ajuste final.

- A comunicação informa a data da saída e deve ser enviada até o último dia de fevereiro do ano seguinte;

- A declaração de saída definitiva é entregue depois, dentro do prazo do imposto de renda, encerrando as obrigações fiscais do contribuinte no Brasil.

Em conjunto, esses documentos permitem à Receita Federal atualizar os dados cadastrais, cessar a exigência de declarações futuras e confirmar que o contribuinte já não é mais residente fiscal no Brasil.

O que acontece se você comunicar, mas não declarar

Muitos brasileiros comunicam a saída, mas esquecem de entregar a declaração. Nesse caso, a situação permanece pendente: a Receita entende que houve o aviso, mas não o encerramento tributário.

Assim, o CPF pode ficar com pendência de regularização, e o contribuinte continua obrigado a entregar declarações de imposto como se ainda fosse residente.

Consequências fiscais e risco de retenção na malha fina

A ausência de qualquer uma das etapas pode levar à retenção na malha fina, bloqueios de contas bancárias, problemas com o Simples Nacional ou até cobrança indevida de impostos sobre renda estrangeira.

Por isso, a forma correta de encerrar as obrigações é comunicar e declarar dentro do prazo legal. Somente assim a Receita Federal reconhece oficialmente a saída definitiva do país, garantindo que a situação fiscal permaneça regular e que o contribuinte exerça sua condição de não residente com segurança jurídica

Como evitar erros ao declarar e comunicar a saída definitiva

Evitar erros ao declarar e comunicar a saída definitiva do país é essencial para garantir que o processo de desligamento fiscal ocorra sem pendências perante a Receita Federal.

Pequenas falhas de preenchimento, perda de prazos ou ausência de comprovação documental podem gerar inconsistências, retenção na malha fina e até a manutenção indevida da condição de residente no Brasil.

Abaixo, destacamos os principais cuidados que todo contribuinte deve ter ao cumprir essas obrigações e informar à Receita Federal sua saída definitiva do país.

Cuidados com prazos e comprovação da data de saída

Um dos erros mais comuns é perder o prazo para comunicar a saída definitiva, que vai até o último dia de fevereiro do ano seguinte à data da partida, ou para enviar a declaração de saída definitiva, normalmente dentro do prazo do Imposto de Renda (entre março e abril).

É fundamental guardar documentos que comprovem a data real da saída, como bilhetes aéreos, contrato de trabalho no exterior, carimbo no passaporte e comprovantes de residência no novo país. Esses registros servem de prova caso a Receita questione a informação e ajudam a evitar inconsistências no sistema.

Além disso, ao realizar o preenchimento da declaração, o contribuinte deve conferir atentamente os dados pessoais, o número do CPF, os rendimentos até a data da saída e as informações bancárias. A atenção a esses detalhes reduz a chance de erros que possam gerar exigências fiscais.

Atualização de conta bancária e cadastro após a saída

Mesmo fora do Brasil, o contribuinte pode manter contas bancárias, investimentos e bens no país. No entanto, é obrigatório atualizar as instituições financeiras e outros órgãos sobre a mudança de status para não residente.

A atualização deve ser feita informando o novo endereço no exterior, o status fiscal e, quando necessário, a documentação que comprove a saída.

Também é recomendável verificar se há necessidade de atualizar outros cadastros, como o título de eleitor, que pode ser transferido para o consulado da região onde o contribuinte passará a votar.

Manter os registros em dia evita bloqueios de contas, dificuldades para movimentar valores ou receber rendimentos no Brasil.

Orientação profissional para regularizar sua saída fiscal

A forma mais segura de conduzir todo o processo é buscar orientação profissional especializada. Advogados tributaristas e contadores com experiência em saída definitiva podem orientar sobre o correto preenchimento, os serviços da Receita adequados ao seu caso e a melhor estratégia para garantir que não haja pendências.

A Garrastazu Advogados conta com uma equipe de profissionais especialistas em Direito Tributário e Internacional, prontos para analisar cada situação com atenção aos detalhes.

Nosso objetivo é oferecer o melhor direcionamento para que sua declaração de saída definitiva seja feita de forma correta, segura e eficiente, garantindo tranquilidade fiscal e jurídica tanto no Brasil quanto no exterior.

Perguntas frequentes sobre a saída definitiva

Qual é a diferença entre Comunicação e Declaração de Saída Definitiva do País?

A Comunicação é o aviso prévio à Receita Federal, enquanto a Declaração encerra oficialmente a situação fiscal do contribuinte.

Quem precisa fazer a declaração de saída definitiva do Brasil?

Todo residente no Brasil que deixa o país em caráter permanente ou permanece no exterior por mais de 12 meses consecutivos.

Qual é o prazo para comunicar a saída definitiva à Receita Federal?

Até o último dia de fevereiro do ano seguinte ao da saída do país.

Como enviar a Comunicação de Saída Definitiva pelo portal e-CAC?

Acesse o portal e-CAC, preencha o formulário eletrônico e envie o recibo digital à Receita Federal.

O que acontece se eu não entregar a declaração de saída definitiva?

Você continuará sendo considerado residente fiscal no Brasil, sujeito a multas, bitributação e risco de cair na malha fina.

Preciso encerrar minhas contas bancárias no Brasil ao fazer a saída definitiva?

Não, mas deve atualizar o status de não residente junto às instituições financeiras.

Posso fazer a Comunicação e a Declaração de Saída Definitiva do exterior?

Sim, ambos os procedimentos podem ser realizados online, pelo portal e-CAC, mesmo fora do Brasil.

Quais documentos são exigidos para comprovar a data da saída do país?

Passagem aérea, carimbo no passaporte, contrato de trabalho e comprovante de residência no exterior.

A saída definitiva afeta meu título de eleitor ou outros cadastros no Brasil?

O título de eleitor pode ser transferido para o consulado, e o CPF deve permanecer ativo e atualizado.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.