Fonte: Freepik.com

O que é a Declaração de Saída Definitiva do Brasil

A declaração de saída definitiva do Brasil é um procedimento obrigatório perante a Receita Federal que formaliza o fim da residência fiscal no Brasil de uma pessoa física que deixa o país em caráter permanente ou passa a morar no exterior por período igual ou superior a 12 meses.

Esse processo tem como principal objetivo regularizar a situação fiscal do contribuinte e evitar que ele continue sendo tributado como residente fiscal no Brasil, mesmo após a mudança de país.

Na prática, trata-se de uma declaração de imposto de renda específica, conhecida tecnicamente como Declaração de Saída Definitiva do País (DSDP), que deve ser apresentada no ano seguinte à saída, dentro do prazo oficial da declaração de ajuste anual. Ela contém todas as informações sobre rendimentos, bens e direitos do contribuinte até a data da saída, encerrando a relação tributária com o Fisco brasileiro.

Esse procedimento, embora pareça simples, é essencial para evitar multas, problemas com o CPF, contas bancárias e instituições financeiras, além de prevenir bitributação em países que mantêm acordos internacionais com o Brasil.

A saída definitiva do país deve ser feita de acordo com as regras da legislação tributária vigente e, por envolver aspectos fiscais e jurídicos complexos, é recomendável o acompanhamento de um advogado tributarista especializado, capaz de orientar cada caso de forma personalizada.

Entendendo o conceito de saída fiscal

A saída fiscal é a forma pela qual a Receita Federal reconhece que o contribuinte deixou de ter residência fiscal no Brasil. A partir da data da saída, ele passa à condição de não residente, o que altera completamente a forma de tributação.

Enquanto residente no Brasil, a pessoa física deve declarar e pagar impostos sobre a renda mundial, ou seja, sobre tudo o que ganha no país e no exterior. Já o não residente é tributado apenas sobre rendimentos de fonte brasileira, com imposto retido na fonte e alíquotas fixas, normalmente de 15% a 25%, dependendo do tipo de renda.

Em termos práticos, essa mudança fiscal ocorre quando a pessoa deixa o território nacional com ânimo definitivo, seja por um contrato de trabalho no exterior, mudança familiar ou outros motivos permanentes. A comunicação de saída definitiva e a declaração de saída definitiva do Brasil são os documentos que comprovam essa transição e encerram as obrigações fiscais como residente.

A falta dessa formalização pode gerar sérias consequências tributárias, como ser mantido na malha fina, continuar sendo obrigado a entregar declarações de imposto de renda completas e sofrer autuações por rendimentos recebidos no exterior.

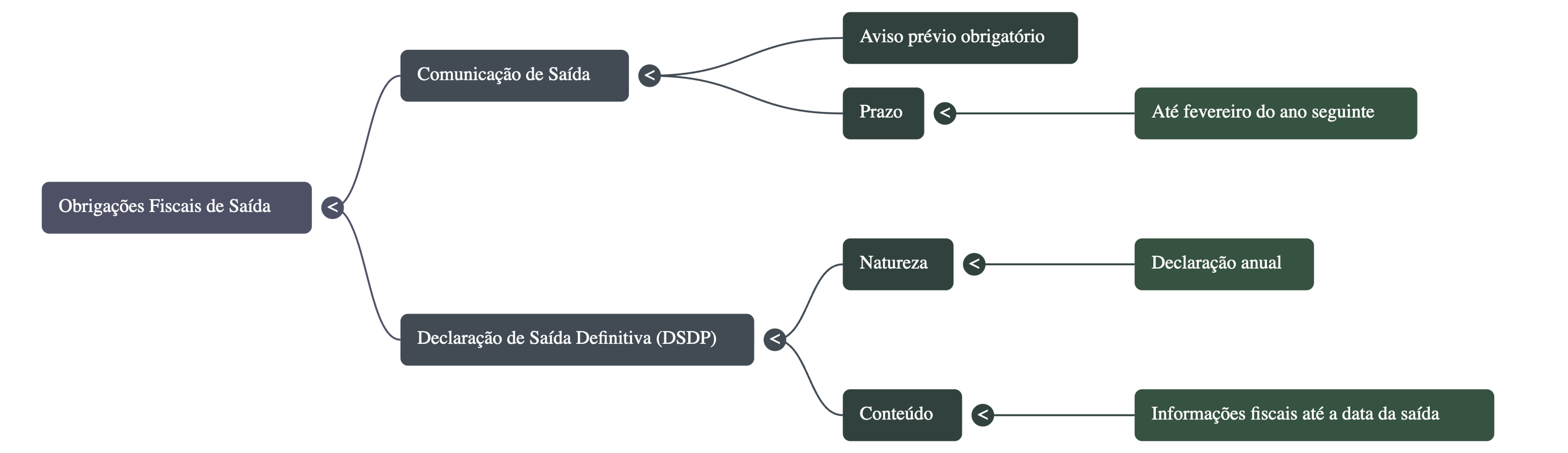

Diferença entre comunicação de saída definitiva e declaração de saída definitiva

Muitos brasileiros no exterior confundem a comunicação de saída definitiva com a declaração de saída definitiva, mas são dois procedimentos distintos e complementares.

A comunicação de saída definitiva é o primeiro passo: um aviso eletrônico enviado à Receita Federal informando a data da saída do Brasil e a intenção de deixar de ser residente fiscal. Esse documento deve ser entregue até o último dia de fevereiro do ano seguinte à partida e inclui um termo de responsabilidade sobre a veracidade das informações prestadas.

Já a declaração de saída definitiva (DSDP) é apresentada no ano seguinte à saída, dentro do mesmo prazo da declaração de imposto de renda. Ela é o instrumento que formaliza a quebra do vínculo fiscal com o Brasil e ajusta o imposto devido até o mês da saída. É também por meio dela que o contribuinte presta contas dos rendimentos, bens e contas bancárias existentes até a data da mudança.

Em resumo:

- Comunicação de saída → aviso prévio obrigatório até fevereiro do ano seguinte;

- Declaração de saída definitiva (DSDP) → declaração anual com informações fiscais até a data da saída.

Sem ambos os documentos, o fisco brasileiro considera que o contribuinte permanece residente fiscal no Brasil, o que pode resultar em tributação indevida, multas e pendências no CPF.

Quando o contribuinte deixa de ser residente fiscal no Brasil?

De acordo com a legislação tributária, a pessoa física deixa de ser residente fiscal no Brasil quando:

- Sai do país em caráter permanente; ou

- Passa mais de 12 meses consecutivos no exterior, sem retorno ao território nacional.

A data da saída declarada à Receita Federal é o marco para essa mudança de status. A partir daí, o contribuinte passa à condição de não residente, ficando sujeito apenas à tributação na fonte sobre rendas obtidas no Brasil — como aluguéis, juros ou ganhos de capital.

Essa transição é fundamental para quem deseja regularizar sua situação fiscal, evitar problemas com instituições financeiras e garantir conformidade com acordos internacionais de tributação. Sem a comunicação e a declaração de saída definitiva do Brasil, o contribuinte continua obrigado a declarar imposto de renda como se ainda fosse residente, o que pode gerar cobranças indevidas e bitributação.

Por isso, declarar a saída e fazer a declaração corretamente é um ato de planejamento tributário responsável. A orientação de um especialista em Direito Tributário assegura que todas as obrigações fiscais sejam cumpridas conforme a legislação vigente, evitando complicações com o Fisco e mantendo a situação fiscal regular tanto no Brasil quanto no exterior.

Por que é importante declarar a saída definitiva para brasileiros no exterior?

Fazer a declaração de saída definitiva do Brasil é um passo essencial para quem decide deixar o país em caráter permanente.

O procedimento, regulamentado pela Receita Federal, formaliza o encerramento da residência fiscal no Brasil e garante que o contribuinte passe a ser reconhecido como não residente, evitando uma série de problemas tributários e cadastrais.

Além de evitar multas, bitributação e inconsistências na declaração de imposto, essa medida permite regularizar sua situação fiscal e manter seus direitos patrimoniais preservados perante as autoridades brasileiras.

Em outras palavras, declarar a saída definitiva é a forma legal de comunicar ao Fisco que você não está mais sujeito à tributação sobre rendimentos mundiais, mas apenas sobre o que eventualmente receber de fontes no Brasil.

A saída definitiva do país é um marco fiscal importante e deve ser tratada com atenção, pois cada etapa tem prazos específicos e exige o envio de documentos oficiais, como a Comunicação de Saída Definitiva (até o último dia de fevereiro do ano seguinte) e a Declaração de Saída Definitiva (DSDP), entregue junto à declaração de imposto de renda no ano seguinte à saída.

Evitando a dupla tributação internacional

Um dos principais motivos para fazer a declaração de saída definitiva é evitar a chamada dupla tributação internacional, quando dois países cobram impostos sobre a mesma renda.

Enquanto o contribuinte ainda é considerado residente no Brasil, ele deve declarar todos os seus rendimentos, inclusive os obtidos no exterior. Assim, se não houver comunicação formal da saída, o Fisco brasileiro continuará exigindo imposto de renda sobre esses ganhos, mesmo que o outro país também tribute a mesma renda.

Ao regularizar sua situação fiscal e formalizar a saída fiscal, o brasileiro passa a ser reconhecido como não residente, ficando sujeito apenas à tributação na fonte sobre rendas de origem brasileira. Isso evita que o contribuinte pague imposto duas vezes pelo mesmo fato gerador, especialmente em países que mantêm acordos internacionais com o Brasil para prevenir a bitributação.

Esse cuidado também traz segurança jurídica: quem faz a declaração corretamente pode apresentar à autoridade estrangeira provas de que não é mais residente fiscal no Brasil, utilizando a DSDP e o comprovante da comunicação de saída definitiva.

Esses documentos são aceitos por bancos, governos e instituições financeiras no exterior, confirmando que o contribuinte não possui mais obrigações fiscais brasileiras sobre a renda mundial.

Regularizando o CPF e a situação fiscal

Outro benefício direto de declarar a saída definitiva é manter o CPF regularizado. Quem deixa o país e não entrega a declaração de saída ou a DSDP dentro do prazo legal pode ter o CPF classificado como “pendente de regularização” pela Receita Federal, o que gera uma série de problemas práticos.

Um CPF irregular impede o contribuinte de movimentar contas bancárias, abrir empresas, firmar contratos sociais, realizar transferências internacionais e até mesmo votar com o título de eleitor regularizado. Além disso, a ausência de entrega pode gerar multas, bloqueios e retenções indevidas em rendimentos, já que o sistema da Receita entende que o contribuinte ainda é residente fiscal no Brasil.

A regularização é simples, desde que feita corretamente: basta fazer a comunicação de saída até fevereiro do ano seguinte e entregar a declaração de saída definitiva do Brasil no calendário fiscal da declaração de imposto de renda.

Dessa forma, o contribuinte encerra formalmente suas obrigações tributárias no país e evita cair na malha fina.

Protegendo seu patrimônio e seus direitos no Brasil

Por fim, declarar a saída definitiva também serve para proteger o patrimônio e os direitos do contribuinte perante o Brasil. Mesmo vivendo no exterior, muitos brasileiros mantêm contas bancárias, imóveis, investimentos ou participação em empresas no país.

Ao formalizar a saída definitiva do país, esses bens permanecem em nome do contribuinte, mas passam a seguir regras específicas de tributação e recolhimento de impostos. Por exemplo, rendimentos como aluguéis ou ganhos de capital continuam sujeitos ao imposto de renda, mas com retenção exclusiva na fonte, sem necessidade de declaração anual.

Além disso, a regularização fiscal protege o contribuinte em situações como inventários, transferências de bens ou doações, garantindo que seu CPF permaneça ativo e sua situação regular perante o Fisco.

Em resumo, a declaração de saída definitiva do Brasil é um ato de planejamento tributário inteligente que assegura conformidade com a legislação tributária brasileira, evita bitributação e preserva a situação fiscal de brasileiros no exterior, garantindo tranquilidade e segurança jurídica em qualquer país onde decidam construir uma nova residência.

Quem precisa fazer a declaração de saída definitiva

A declaração de saída definitiva do Brasil é obrigatória para toda pessoa física residente no Brasil que decide deixar o país em caráter permanente ou que permanece no exterior por período igual ou superior a 12 meses consecutivos.

Esse documento é a forma oficial de comunicar à Receita Federal que o contribuinte encerrou sua residência fiscal no Brasil e não está mais sujeito à tributação sobre rendimentos mundiais.

A saída definitiva do país deve ser formalizada por meio da comunicação de saída definitiva e, posteriormente, pela declaração de saída definitiva (DSDP). Ambos os procedimentos são obrigatórios e complementares.

A comunicação deve ser feita até o último dia de fevereiro do ano seguinte à data da saída, enquanto a declaração deve ser entregue dentro do prazo da declaração de imposto de renda referente ao ano-calendário da partida.

Mesmo que o contribuinte mantenha contas bancárias, imóveis ou contrato social ativo no Brasil, a saída fiscal precisa ser formalizada. Caso contrário, ele continuará sendo tratado como residente fiscal no Brasil, sujeito à tributação integral e a possíveis problemas com a Receita Federal.

Brasileiros que deixam o país em caráter permanente

A declaração de saída definitiva é obrigatória para todos os brasileiros que se mudam para outro país de forma permanente, seja por motivos profissionais, familiares ou pessoais. Isso inclui quem encerra atividades no Brasil, transfere sua residência e estabelece vínculos econômicos e sociais no exterior.

Nesses casos, o contribuinte deixa de ser residente fiscal no Brasil a partir da data da saída informada à Receita Federal. A partir desse momento, seus rendimentos passam a ser tributados conforme as regras de não residentes, ou seja, apenas sobre a renda de fonte brasileira, com imposto retido na fonte.

A entrega da declaração de saída definitiva do Brasil é o passo final desse processo, consolidando o desligamento fiscal e encerrando as obrigações tributárias como residente. O contribuinte deve incluir na declaração todas as informações de bens, direitos e rendimentos até a data da saída, além de informar o país de destino e, se aplicável, o novo endereço no exterior.

Esse procedimento evita que o contribuinte continue obrigado a entregar declarações de imposto como se ainda vivesse no Brasil, o que poderia gerar bitributação e pendências fiscais.

Profissionais expatriados e estudantes no exterior

Nem todos que deixam o Brasil o fazem com a intenção de nunca mais voltar, mas muitos profissionais expatriados e estudantes no exterior acabam permanecendo mais tempo do que o previsto. E, nesses casos, também é necessário avaliar a obrigação de fazer a declaração de saída definitiva.

De acordo com a legislação tributária brasileira, quem permanece fora do país por 12 meses consecutivos é automaticamente considerado não residente fiscal a partir do 13º mês. Isso significa que mesmo quem saiu temporariamente (por contrato de trabalho, intercâmbio acadêmico ou programa internacional) deve regularizar sua situação fiscal se o período de ausência ultrapassar esse limite.

Esses contribuintes precisam enviar a comunicação de saída definitiva e, no ano seguinte, entregar a DSDP para formalizar a mudança de status perante a Receita Federal.

O não cumprimento desses prazos pode causar diferenças na apuração de impostos e problemas futuros com a Receita, incluindo multas e irregularidades no CPF.

Além disso, quem mantém contas bancárias ou investimentos no Brasil precisa informar às instituições financeiras sua nova condição de não residente, para que sejam aplicadas as regras corretas de tributação.

Casos em que a comunicação de saída é obrigatória mesmo sem mudança definitiva

Existem situações em que, mesmo sem uma mudança definitiva, a comunicação de saída definitiva é obrigatória. Isso ocorre, por exemplo, quando o contribuinte sai do Brasil por tempo indeterminado, sem previsão de retorno, como ocorre em contratos de trabalho internacionais, missões profissionais ou transferências de longa duração.

Nesses casos, a Receita Federal exige que o contribuinte apresente a comunicação de saída assim que caracterizada a ausência prolongada do território nacional. Essa comunicação é essencial para evitar que o Fisco continue considerando o contribuinte residente fiscal, o que implicaria obrigações indevidas, como o envio de declarações de imposto de renda completas e o pagamento de impostos sobre rendimentos obtidos no exterior.

Em resumo, qualquer brasileiro que deixe o Brasil por longo prazo, independentemente de ainda possuir bens, contas ou vínculos empresariais no país, deve fazer a declaração de saída definitiva para manter sua situação fiscal regular e evitar complicações futuras.

Trata-se de um procedimento simples, mas fundamental para preservar a conformidade com a legislação tributária brasileira e garantir tranquilidade ao viver no exterior.

O que acontece se você não declarar a saída definitiva?

Deixar o Brasil sem realizar a declaração de saída definitiva do Brasil pode gerar uma série de complicações fiscais e financeiras.

A Receita Federal considera que, enquanto não houver a formalização da saída fiscal, o contribuinte continua sendo residente no Brasil, mesmo morando no exterior. Isso significa que ele permanece sujeito à tributação sobre rendimentos mundiais, precisando declarar impostos sobre tudo o que ganha, tanto no país quanto fora dele.

Além disso, a ausência desse documento impede o encerramento formal do vínculo fiscal com o Brasil, o que pode resultar em multas, irregularidades no CPF e problemas com contas bancárias e investimentos mantidos no país.

Por isso, brasileiros no exterior devem sempre cumprir as etapas da saída definitiva do país para regularizar sua situação e evitar dores de cabeça futuras.

Multas, irregularidade no CPF e risco de autuação

Quem não entrega a declaração de saída dentro do prazo está sujeito a multas semelhantes às aplicadas no atraso da declaração de imposto de renda. Além disso, o CPF do contribuinte pode ser classificado como “pendente de regularização” ou até “irregular”, dificultando operações no Brasil, como abertura de conta bancária, obtenção de crédito, transferência de bens ou movimentações financeiras.

A Receita Federal também pode autuar o contribuinte por omissão de rendimentos obtidos no exterior, interpretando a ausência de declaração como tentativa de evasão fiscal. Em casos mais graves, essa omissão pode levar à inscrição em dívida ativa e à fiscalização retroativa.

Manutenção indevida da residência fiscal

Sem a declaração de saída definitiva, o contribuinte continua sendo considerado residente fiscal no Brasil. Isso significa que ele deve seguir declarando seus rendimentos como se ainda vivesse no país, mesmo recebendo salários, aluguéis ou investimentos fora do território nacional.

Essa diferença de enquadramento pode gerar bitributação, já que o novo país de residência também cobra impostos sobre a mesma renda.

Problemas com conta bancária e investimentos no Brasil

Outro impacto direto é sobre as contas bancárias e aplicações financeiras mantidas no Brasil. Bancos e corretoras exigem que o cliente informe sua condição fiscal; se a saída definitiva do país não for declarada, podem ocorrer bloqueios, retenções de valores e até fechamento de contas.

Em resumo, deixar de fazer a declaração de saída definitiva do Brasil significa permanecer preso a obrigações fiscais indevidas, arriscar multas e perder a regularidade cadastral. Regularizar a saída fiscal é essencial para garantir segurança e tranquilidade, tanto no Brasil quanto no exterior.

Como regularizar a situação retroativamente

Muitos brasileiros descobrem tardiamente que deveriam ter feito a declaração de saída definitiva do Brasil, especialmente aqueles que se mudaram para o exterior há anos e continuaram sendo tratados pela Receita Federal como residentes fiscais.

A boa notícia é que é possível regularizar a saída fiscal retroativamente, evitando multas maiores, bloqueios de contas bancárias e complicações futuras.

A saída definitiva do país pode ser formalizada mesmo após o prazo original, desde que o contribuinte cumpra os procedimentos previstos na legislação. O importante é agir de forma espontânea (antes de qualquer notificação da Receita) para obter os benefícios da autorregularização, reconhecidos pela própria norma.

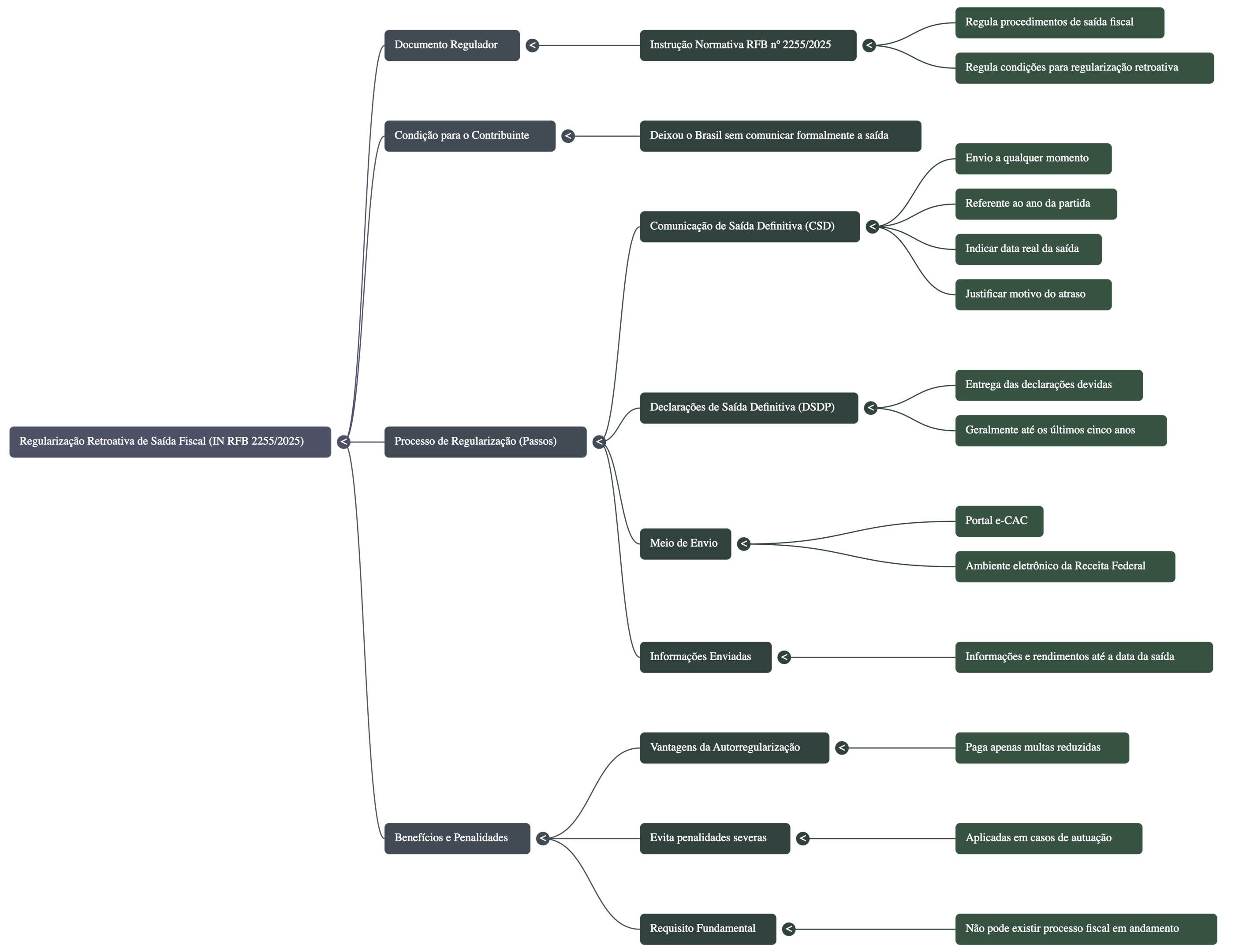

O que diz a Instrução Normativa RFB nº 2255/2025

A Instrução Normativa RFB nº 2255/2025 é o principal documento que regula os procedimentos de saída fiscal e as condições para regularização retroativa.

Ela permite que o contribuinte que deixou o Brasil sem comunicar formalmente sua saída envie, a qualquer momento, a Comunicação de Saída Definitiva referente ao ano da partida, indicando a data real da saída do país e justificando o motivo do atraso.

A mesma norma autoriza a entrega das Declarações de Saída Definitiva (DSDP) correspondentes aos anos-calendário devidos, geralmente até os últimos cinco anos. Esse processo pode ser feito pelo portal e-CAC, dentro do ambiente eletrônico da Receita Federal, com o envio das informações e rendimentos até a data da saída.

Com base na IN 2255/2025, quem se autorregulariza paga apenas multas reduzidas e evita as penalidades severas aplicadas em casos de autuação, desde que ainda não exista processo fiscal em andamento.

Como declarar saídas antigas e corrigir pendências

Para regularizar saídas antigas, o contribuinte deve seguir alguns passos práticos:

- Enviar a Comunicação de Saída Definitiva informando a data em que deixou o Brasil;

- Apresentar as DSDPs retroativas de cada ano correspondente, informando bens, direitos e rendimentos até a data da saída;

- Recolher eventuais impostos devidos, com juros e multas reduzidas;

- Manter seu CPF ativo e regular para poder movimentar contas bancárias, vender bens ou realizar qualquer operação financeira no país.

Esse processo pode ser realizado mesmo que o contribuinte ainda tenha contas, investimentos ou vínculos empresariais no Brasil.

A regularização retroativa encerra as obrigações fiscais no país e impede que a Receita cobre impostos sobre rendas obtidas em outros países, após a data oficial da saída definitiva

Vantagens da autorregularização antes de ação fiscal

Fazer a regularização de forma voluntária demonstra boa-fé e garante tratamento mais favorável pela Receita Federal. Quem toma a iniciativa antes de ser notificado evita autuações, reduz encargos e elimina pendências que poderiam afetar seu CPF, sua conta bancária e até sua capacidade de investimento no Brasil.

Além disso, formalizar a declaração de saída definitiva do Brasil retroativamente permite restabelecer a conformidade fiscal, encerrar obrigações passadas e provar perante outros países que o contribuinte já não é residente fiscal brasileiro, facilitando o cumprimento de acordos internacionais e prevenindo bitributação.

Em suma, regularizar sua situação fiscal é uma medida essencial para viver no exterior com segurança jurídica.

E lembre-se: a Garrastazu Advogados conta com especialistas em Direito Tributário prontos para orientar sobre a saída definitiva do país, analisar cada caso em concreto e esclarecer todas as dúvidas sobre impostos, prazos e procedimentos perante a Receita Federal.

Nosso compromisso é garantir que você mantenha sua situação fiscal em conformidade, no Brasil e em qualquer parte do mundo.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.