O fiscal técnico de contrato público é o agente público designado pela Administração para acompanhar a execução do contrato administrativo nos seus aspectos técnicos, verificando se a quantidade, a qualidade, o tempo e o modo da prestação de serviços ou execução do objeto estão compatíveis com o que foi pactuado. Suas atribuições são disciplinadas pela Lei nº 14.133/2021, pelo Decreto 11.246/2022, pela IN-SGD/ME 94/2022 e, nos contratos de serviços com dedicação exclusiva de mão de obra, pela IN Seges/MP nº 5/2017. O fiscal técnico pode ser pessoalmente responsabilizado pelo TCU quando agir com dolo ou erro grosseiro na fiscalização dos contratos sob sua responsabilidade.

Este artigo explica o que é o fiscal técnico de contrato público, quais são suas atribuições legais, como ele conduz o recebimento provisório do objeto e em que situações o TCU o responsabiliza pessoalmente por falhas, e é para quem tem um contrato com a Administração Pública em andamento ou foi designado para fiscalizá-lo e precisa entender o que pode dar errado.

Empresas contratadas perdem pagamentos, sofrem glosas e respondem a processos sancionatórios porque não sabem o que o fiscal técnico tem o poder de exigir, nem como contestar quando ele erra. Servidores designados fiscais são responsabilizados pessoalmente pelo TCU, com débito, multa e inabilitação para cargos de confiança, por atestarem serviços sem verificação adequada, muitas vezes sem nem saber que estavam cometendo um erro grosseiro.

Conhecer as atribuições do fiscal técnico de contrato, os limites do seu poder e os instrumentos que a lei oferece para se defender não é detalhe técnico: é o que separa quem age com segurança jurídica de quem descobre o problema apenas quando o TCU ou a Administração já tomaram uma decisão.

A Nova Lei de Licitações é a Lei nº 14.133/2021, e ela trouxe mudanças significativas para a gestão e fiscalização de contratos públicos. O modelo de gestão anterior, fundado na Lei nº 8.666/1993, previa de forma genérica a figura do "fiscal de contrato".

A Lei nº 14.133/2021 e seus atos regulamentares detalharam com precisão as atribuições de cada ator: o gestor do contrato, o fiscal técnico, o fiscal administrativo, o fiscal setorial e o fiscal requisitante. Compreender esse modelo de gestão é essencial tanto para o servidor designado fiscal quanto para a empresa contratada que precisa saber o que será verificado durante a execução dos contratos.

Este artigo trata especificamente do fiscal técnico de contrato: quem ele é, o que faz, como realiza o recebimento provisório, como registra ocorrências e quais condutas podem gerar responsabilização perante o TCU.

Se você é servidor público recém-designado ou representa uma empresa contratada pela União, este guia detalha tudo o que você precisa saber sobre fiscalização técnica na nova lei de licitações.

O que é o fiscal técnico de contrato e qual o seu papel no modelo de gestão?

O fiscal técnico de contrato é o servidor representante da área técnica, indicado pela autoridade competente daquela área para fiscalizar tecnicamente o contrato administrativo.

Segundo o art. 2º, inciso V, alínea "b" da IN-SGD/ME 94/2022, ele integra a Equipe de Fiscalização do Contrato e responde especificamente pelos aspectos técnicos do objeto pactuado. No âmbito dos contratos de TIC, por exemplo, ele é um servidor da área de TI; em contratos de engenharia, um servidor com formação técnica na área correspondente.

A fiscalização técnica pode ser definida como o acompanhamento do contrato com o objetivo de avaliar a execução do objeto nos moldes contratados e, se for o caso, aferir se a quantidade, a qualidade, o tempo e o modo da prestação ou da execução do objeto estão compatíveis com os indicadores estabelecidos no edital, para fins de pagamento, conforme o resultado pretendido pela Administração Pública, com o eventual auxílio da fiscalização administrativa.

Essa definição está prevista na IN Seges/MP nº 5/2017, art. 40, inciso II, e foi incorporada ao Manual de Contratos do TCU, atualizado em agosto de 2025.

O foco da fiscalização técnica é, portanto, a obtenção do objeto propriamente dito. O fiscal técnico verifica se a obra, os serviços ou os produtos foram entregues de acordo com os parâmetros do contrato, sempre à luz da necessidade que desencadeou a contratação.

Ele não se ocupa de prazos de empenho, verificação de certidões trabalhistas ou controle da jornada de trabalho da mão de obra: essas são competências do fiscal administrativo do contrato. Cada ator no modelo de gestão tem atribuição clara e delimitada.

Qual a diferença entre o fiscal técnico, o fiscal administrativo e o gestor do contrato?

O gestor do contrato é o agente público designado para coordenar e comandar o processo de gestão do contrato como um todo, responsável pelo recebimento definitivo do objeto e pela tomada de decisões que estejam além da competência dos fiscais. O fiscal técnico cuida dos aspectos técnicos da execução — qualidade, quantidade, desempenho e conformidade com as especificações do objeto.

O fiscal administrativo, por sua vez, monitora as obrigações acessórias de natureza administrativa: regularidade fiscal, previdenciária, trabalhista e documental do contratado. Os três atuam em camadas distintas da gestão e fiscalização de um contrato administrativo.

Segundo o art. 11 do Decreto 9.507/2018, a gestão e a fiscalização da execução dos contratos competem ao gestor da execução dos contratos, auxiliado pela fiscalização técnica, administrativa, setorial e pelo público usuário, conforme o caso.

A figura do público usuário, que representa quem efetivamente utiliza os serviços contratados, também pode contribuir com informações sobre a execução do objeto. Essa estrutura de atores forma o chamado modelo de gestão e fiscalização de contratos públicos.

O que é o Modelo de Execução do Objeto e por que o fiscal técnico precisa conhecê-lo?

O Modelo de Execução do Objeto é o documento que estabelece, durante o planejamento da contratação, como o objeto do contrato deverá ser executado: rotinas, métodos, cronograma físico-financeiro, indicadores de desempenho, metas e procedimentos de avaliação.

Ele integra o termo de referência e, posteriormente, o contrato administrativo. O fiscal técnico precisa dominar esse documento porque é a partir dele que avalia a conformidade da execução, tanto na aprovação quanto na rejeição do objeto.

Nos contratos de TIC, por exemplo, a IN-SGD/ME 94/2022 determina que o monitoramento da execução deverá observar o disposto no Modelo de Gestão do Contrato e que cabe ao fiscal técnico prestar apoio técnico e operacional ao gestor do contrato com informações pertinentes às suas competências (art. 33, II, "a").

Sem conhecer o modelo de execução, o fiscal técnico não consegue identificar não conformidades, aferir o cumprimento de indicadores de desempenho nem elaborar o Termo de Recebimento Provisório com segurança.

Quais são as atribuições do fiscal técnico de contrato previstas na legislação?

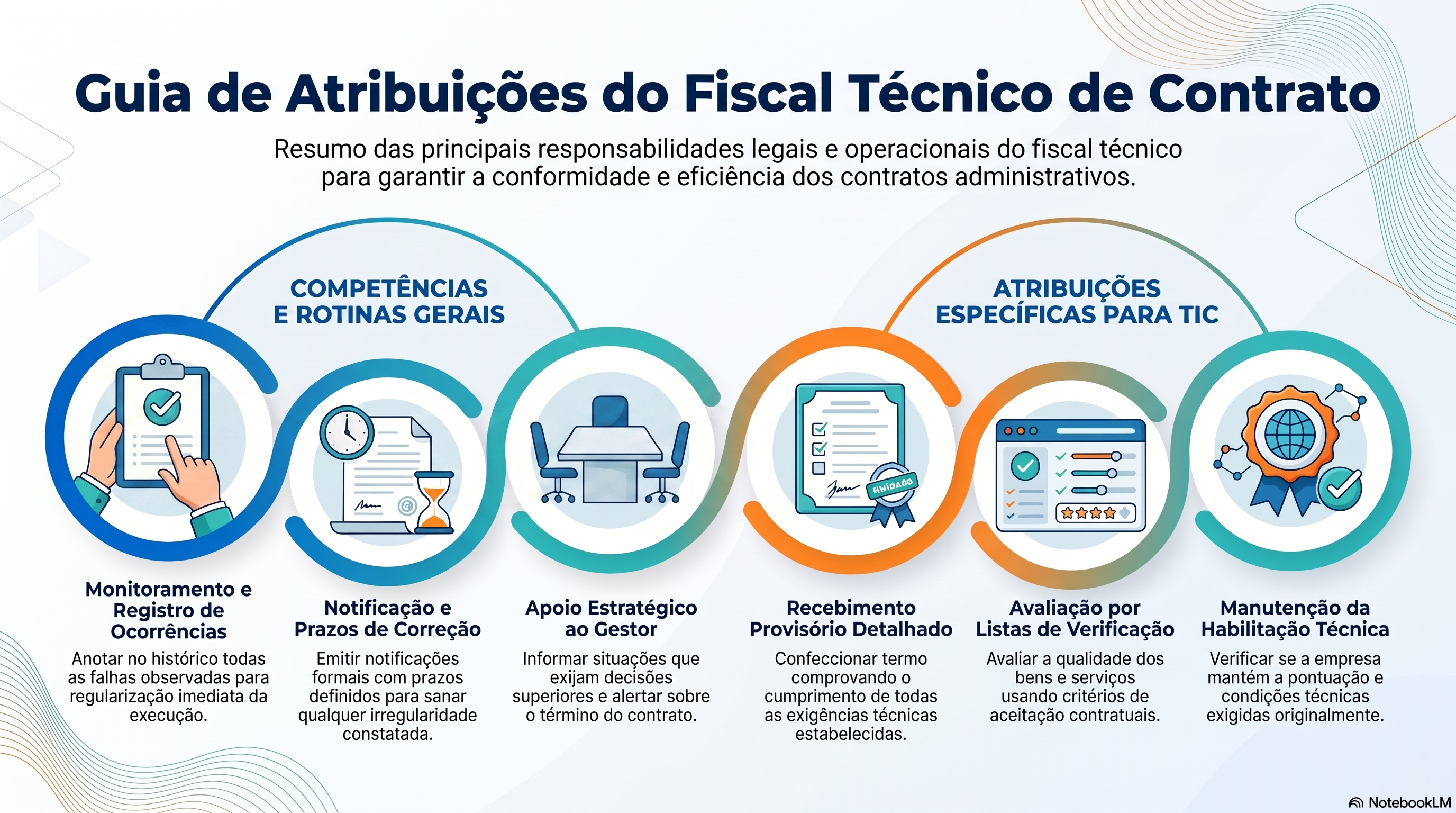

As atribuições do fiscal técnico de contrato estão detalhadas no Decreto 11.246/2022 (art. 19, II e art. 33), na IN-SGD/ME 94/2022 (art. 33, II) e na IN Seges/MP nº 5/2017 (art. 40, II e art. 50). O Manual de Contratos do TCU, na seção 6.1.4, consolida todas essas atribuições com base nas normas em vigor. Em síntese, o fiscal técnico deve:

- Prestar apoio técnico e operacional ao gestor do contrato com informações pertinentes às suas competências;

- Anotar no histórico de gerenciamento do contrato todas as ocorrências relacionadas à execução do contrato, com a descrição do que for necessário para a regularização das faltas ou dos defeitos observados;

- Emitir notificações para a correção de rotinas ou de qualquer inexatidão ou irregularidade constatada, com a definição de prazo para a correção;

- Informar ao gestor do contrato, em tempo hábil, a situação que demandar decisão ou adoção de medidas que ultrapassem a sua competência;

- Comunicar imediatamente ao gestor do contrato quaisquer ocorrências que possam inviabilizar a execução do contrato nas datas estabelecidas;

- Fiscalizar a execução do contrato para que sejam cumpridas as condições estabelecidas, de modo a assegurar os melhores resultados para a Administração, com a conferência das notas fiscais e das documentações exigidas para o pagamento e, após o ateste, encaminhar ao gestor do contrato para ratificação;

- Comunicar ao gestor do contrato, em tempo hábil, o término do contrato sob sua responsabilidade, com vistas à renovação tempestiva ou à prorrogação contratual;

- Auxiliar o gestor do contrato com as informações necessárias na elaboração do documento comprobatório da avaliação realizada na fiscalização do cumprimento de obrigações assumidas pelo contratado;

- Realizar o recebimento provisório do objeto do contrato, mediante termo detalhado que comprove o cumprimento das exigências de caráter técnico.

Nos contratos de TIC disciplinados pela IN-SGD/ME 94/2022, as atribuições são ainda mais detalhadas.

O fiscal técnico do contrato deve, além das funções listadas acima: confeccionar e assinar o Termo de Recebimento Provisório quando da entrega do objeto constante na Ordem de Serviço ou de Fornecimento de Bens, com o apoio do fiscal requisitante; avaliar a qualidade dos serviços realizados ou dos bens entregues e justificativas, a partir da aplicação das listas de verificação e de acordo com os critérios de aceitação definidos em contrato; identificar não conformidades com os termos contratuais; verificar a manutenção das condições classificatórias referentes à pontuação obtida e à habilitação técnica; e apoiar o fiscal requisitante do contrato na verificação da manutenção da necessidade, economicidade e oportunidade da contratação.

O que é o fiscal requisitante e qual a sua relação com o fiscal técnico?

O fiscal requisitante é o servidor representante da área requisitante da solução, ou seja, da área que demandou a contratação.

Nos contratos de TIC regidos pela IN-SGD/ME 94/2022, ele atua em conjunto com o fiscal técnico em diversas atividades: avaliação da qualidade dos serviços entregues, identificação de não conformidades e verificação da manutenção da necessidade e oportunidade da contratação. O fiscal requisitante representa o interesse público do usuário final, o público usuário que se beneficia dos serviços contratados.

A diferença entre os dois é que o fiscal técnico possui expertise na área técnica do objeto contratado, enquanto o fiscal requisitante representa o interesse do órgão ou entidade demandante.

Em um contrato de sistemas de informação, por exemplo, o fiscal técnico será um servidor de TI com conhecimento da tecnologia empregada, ao passo que o fiscal requisitante será um servidor da área de negócio que usa o sistema. Ambos compõem a equipe de fiscalização e se complementam na análise da execução do objeto.

O fiscal técnico pode ter seus respectivos substitutos designados?

Sim. A legislação prevê que os fiscais e seus respectivos substitutos devem ser designados pela autoridade competente.

O substituto atua nos afastamentos e impedimentos legais do titular. Essa previsão consta do Decreto 11.246/2022 e da IN-SGD/ME 94/2022 e tem um objetivo claro: garantir a continuidade da fiscalização dos contratos mesmo quando o fiscal titular estiver impedido.

Todos os atos praticados pelo substituto devem ser registrados no histórico de gerenciamento do contrato para assegurar a rastreabilidade da gestão.

Como funciona o recebimento provisório técnico em obras e serviços?

O recebimento provisório é o ato pelo qual o fiscal técnico, ou o fiscal administrativo, setorial ou equipe de fiscalização, registra formalmente que o objeto do contrato foi entregue pelo contratado, embora ainda sujeito a verificação posterior de conformidade.

Segundo o art. 140 da Lei nº 14.133/2021, o recebimento provisório é feito pelo responsável pelo acompanhamento e fiscalização do contrato, e o recebimento definitivo, pelo gestor do contrato ou por comissão designada pela autoridade competente.

Para obras e serviços, o fiscal técnico realiza o recebimento provisório por meio de Termo Detalhado de Recebimento Provisório, quando verificado o cumprimento das exigências de caráter técnico (art. 140, I, "a", Lei nº 14.133/2021).

Esse termo deve conter o registro, a análise e a conclusão acerca das ocorrências na execução do contrato e os demais documentos que o fiscal julgar necessários. Após sua assinatura, o fiscal encaminha o termo ao gestor do contrato para que este realize o recebimento definitivo.

A Lei nº 14.133/2021 não define prazo máximo para recebimento provisório de obras e serviços após a comunicação do contratado, diferentemente da legislação anterior. Os prazos e métodos para a realização dos recebimentos provisório e definitivo serão definidos em regulamento ou no próprio contrato, nos termos do parágrafo único do art. 140.

Isso confere à Administração Pública flexibilidade para calibrar os prazos de acordo com a complexidade do objeto, mas cria o dever de estabelecer esses prazos durante o planejamento da contratação.

Como o fiscal técnico realiza o recebimento provisório em contratos de fornecimento de bens?

Em contratos de fornecimento de bens, o recebimento provisório é feito de forma sumária, no ato de entrega dos produtos, para posterior verificação da conformidade do material com as especificações contratuais previstas no contrato (art. 140, II, "a", Lei nº 14.133/2021).

A IN-SGD/ME 94/2022 define o Termo de Recebimento Provisório como a declaração sumária de que as compras foram entregues, com verificação posterior da conformidade do material com as exigências contratuais.

Isso significa que, para bens, o fiscal técnico não precisa elaborar um relatório circunstanciado no ato do recebimento, basta a declaração sumária de que o produto foi entregue. A verificação detalhada da conformidade técnica ocorre depois, durante o prazo definido para o recebimento definitivo.

O fiscal técnico deve usar instrumentos de medição para atestar recebimentos quando o objeto exigir verificação quantitativa ou qualitativa que não seja possível realizar no ato da entrega.

O que acontece quando o fiscal técnico constata irregularidades no recebimento provisório?

Se for constatada qualquer inexatidão ou irregularidade durante a fiscalização técnica, o fiscal deve notificar o contratado para a correção, determinando prazo para a regularização. O fiscal deve determinar que a contratada regularize falhas observadas, esse é um dever legal, não uma faculdade.

Na hipótese de não correção ou repetição das irregularidades, o fiscal pode rejeitar, total ou parcialmente, o recebimento do objeto e indicar a necessidade de abertura de processo sancionatório (Manual TCU, seção 6.1.4; art. 140, §1º, Lei nº 14.133/2021).

Se previsto no contrato, a rejeição parcial em virtude de descumprimento de meta ou do nível mínimo de serviço acordado pode implicar adequação do valor a ser pago ao contratado, com glosa no pagamento, sem prejuízo das sanções cabíveis.

A glosa é uma dedução do valor da nota fiscal proporcional ao serviço não prestado adequadamente ou ao produto não entregue conforme especificado. Para que a glosa seja aplicada de forma legítima, ela deve estar prevista no contrato administrativo e deve ser fundamentada em registros documentados pelo fiscal técnico.

Como o fiscal técnico deve registrar ocorrências no Histórico de Gerenciamento do Contrato?

Segundo o art. 117, §1º da Lei nº 14.133/2021, o fiscal deve anotar todas as ocorrências relacionadas à execução do contrato, determinando o que for necessário para a regularização das faltas ou dos defeitos observados.

O Histórico de Gerenciamento do Contrato é o repositório de todos os atos e ocorrências relacionados à execução do contrato. Ele é o principal instrumento de transparência, rastreabilidade e proteção do fiscal técnico.

Na prática, o fiscal técnico deve registrar no histórico: todas as visitas ou verificações realizadas in loco; as ocorrências identificadas na execução do contrato; os documentos analisados, incluindo notas fiscais; as notificações emitidas ao contratado e os prazos concedidos para regularização; as respostas ou providências adotadas pelo contratado; as situações comunicadas ao gestor do contrato por ultrapassarem a sua competência; e qualquer evento que possa impactar a execução do contrato nas datas estabelecidas.

Fiscais devem registrar ocorrências no histórico de gerenciamento de forma sistemática e contínua, não apenas quando há problemas.

Esse registro é fundamental por duas razões. Primeiro, instrumentaliza a tomada de decisão do gestor do contrato: sem dados do fiscal técnico, o gestor não consegue aplicar sanções, glosar pagamentos ou rescindir contratos com segurança jurídica.

Segundo, protege o próprio fiscal: diante de questionamentos do TCU, CGU ou controle interno, o histórico de gerenciamento demonstra que o fiscal atuou com diligência e dentro de suas atribuições.

O que deve constar no Histórico de Gerenciamento do Contrato?

Todas as ocorrências relacionadas à execução do contrato devem ser anotadas no Histórico de Gerenciamento, com a descrição do que for necessário para a regularização das faltas ou defeitos observados (Manual TCU, seção 6.1.4, art. 117, §1º, Lei nº 14.133/2021).

O registro inclui substituições do fiscal titular, eventos de fiscalização, notificações ao contratado e quaisquer situações que demandem decisão que ultrapasse a competência do fiscal. A IN-SGD/ME 94/2022 e o Decreto 11.246/2022 atribuem ao fiscal técnico do contrato a função de apoiar o gestor na manutenção do Histórico de Gestão do Contrato.

Como o fiscal técnico deve comunicar situações que ultrapassam sua competência?

Quando o fiscal técnico se deparar com situação que demande decisão ou adoção de medidas além de sua competência, como a aplicação de sanções, rescisão contratual ou decisões sobre alterações contratuais, ele deve informar a seus superiores, em tempo hábil para a adoção das medidas convenientes, nos termos exatos do art. 117, §2º da Lei nº 14.133/2021.

Na prática, o canal imediato é o gestor do contrato, mas a obrigação legal é com os superiores hierárquicos, não apenas com o gestor. O Decreto 11.246/2022 e a IN-SGD/ME 94/2022 reforçam essa obrigação, e o ato de comunicação deve ser registrado no histórico de gerenciamento.

Como a fiscalização técnica avalia a execução do objeto contratado?

A fiscalização técnica avalia a execução do objeto contratado por meio dos procedimentos e indicadores estabelecidos no Modelo de Gestão do Contrato.

O fiscal técnico deve avaliar o desempenho da prestação de serviços ou execução da obra com base nos critérios objetivos definidos no termo de referência e incorporados ao contrato administrativo. A fiscalização técnica avalia a quantidade e qualidade dos serviços, verificando se o que foi entregue corresponde ao que foi contratado, tanto em volume quanto em padrão de qualidade.

A atuação do fiscal técnico foca nos aspectos técnicos do objeto. Isso significa que ele não apenas verifica se o serviço foi prestado, mas como ele foi prestado. O fiscal técnico verifica se os serviços seguem padrões técnicos exigidos em contrato, normas da ABNT, especificações de engenharia, requisitos funcionais de sistemas de informação, protocolos de qualidade.

O fiscal técnico deve avaliar a gestão de qualidade e prazos dos serviços, verificando se o cronograma físico-financeiro está sendo cumprido conforme estabelecido no Modelo de Execução do Objeto.

Como a fiscalização técnica deve ser conduzida de forma preventiva e sistemática?

As atividades de gestão e fiscalização da execução contratual devem ser realizadas de forma preventiva, rotineira e sistemática, segundo a IN Seges/MP nº 5/2017, art. 40, §3º.

A fiscalização deve ser realizada de forma preventiva e sistemática, isso significa que o fiscal técnico não deve agir apenas de forma reativa, verificando o objeto somente no momento do recebimento. Ele deve acompanhar a execução ao longo de todo o processo, identificar desvios antecipadamente e atuar preventivamente para garantir qualidade na entrega.

O fiscal técnico deve monitorar a execução e identificar riscos contratuais antes que eles se materializem em irregularidades. Isso inclui acompanhar o andamento do cronograma, verificar se os recursos empregados pelo contratado são compatíveis com os acordados em contrato, e avaliar a evolução dos indicadores de desempenho.

Uma fiscalização técnica efetiva é aquela que evita problemas, não apenas aquela que os detecta depois de ocorridos.

A fiscalização técnica pode ser realizada por um único servidor?

Sim. A IN Seges/MP nº 5/2017, art. 40, §3º, expressamente prevê que as atividades de gestão e fiscalização podem ser exercidas por servidores, equipe de fiscalização ou único servidor, desde que, no exercício dessas atribuições, fique assegurada a distinção dessas atividades e que, em razão do volume de trabalho, não se comprometa o desempenho de todas as ações relacionadas à gestão do contrato.

Portanto, a fiscalização técnica pode ser realizada por um único servidor quando a complexidade e o volume do contrato assim permitirem.

Em contratos de pequena monta ou baixa complexidade técnica, é comum que um único servidor acumule as funções de fiscal técnico e fiscal administrativo. O que a norma veda é que essa acumulação comprometa a qualidade da fiscalização, ou seja, que a sobrecarga de atribuições prejudique o cumprimento adequado de cada uma delas.

O regime de fiscalização simplificado aplica-se a contratos até R$ 1.500.000,00 nos termos da Lei nº 14.770/2023, que introduziu o procedimento de constatação como modalidade de verificação mais ágil para contratos de menor valor.

Quais conhecimentos e habilidades o fiscal técnico de contrato precisa ter?

O fiscal técnico deve ter expertise técnica na área que está fiscalizando. Não basta ser servidor público, ele precisa dominar o objeto do contrato.

Em um contrato de obras de engenharia, o fiscal técnico precisa ter conhecimento de normas técnicas construtivas, memoriais descritivos e projetos executivos.

Em contratos de TIC, precisa compreender as especificações funcionais e técnicas dos sistemas contratados, conforme exige a IN-SGD/ME 94/2022. Em contratos de prestação de serviços gerais, precisa conhecer os procedimentos técnicos definidos no termo de referência.

Além da expertise técnica na área, o fiscal técnico deve ter conhecimento legal da legislação de licitações e contratações públicas. A Lei nº 14.133/2021, o Decreto 11.246/2022, a instrução normativa aplicável ao contrato e o Manual de Contratos do TCU são as referências básicas que o fiscal precisa dominar.

O fiscal técnico deve entender cláusulas e penalidades do contrato, para que saiba exatamente quais obrigações pode exigir e quais sanções pode recomendar ao gestor em caso de descumprimento.

O fiscal técnico precisa ter habilidade em dialogar com a empresa contratada?

Sim, e essa habilidade é frequentemente subestimada. O fiscal técnico de contrato monitora a execução de um contrato administrativo em contato direto com o preposto da empresa contratada. A IN-SGD/ME 94/2022 e o Decreto 11.246/2022 preveem que o fiscal técnico interage com o preposto da empresa contratada para esclarecer dúvidas e emitir notificações.

Essa interação deve ser formal, documentada e técnica: o fiscal não negocia cláusulas contratuais (isso é função do gestor), mas esclarece questões técnicas e determina correções dentro dos limites do contrato.

O fiscal técnico deve manter uma postura analítica e imparcial durante a fiscalização. Nem condescendente a ponto de ignorar irregularidades, nem abusiva a ponto de criar obstáculos não previstos em contrato.

O fiscal que exige do contratado algo que não está previsto no contrato comete tanto um erro quanto o fiscal que tolera o que está claramente vedado. A competência do fiscal técnico está circunscrita ao objeto, às condições e aos procedimentos definidos no contrato administrativo e no termo de referência.

O fiscal técnico deve ter conhecimento das convenções coletivas de trabalho da mão de obra?

Em contratos de serviços com dedicação exclusiva de mão de obra, o conhecimento sobre convenção coletiva de trabalho, jornada de trabalho e obrigações trabalhistas é mais relevante para o fiscal administrativo do contrato, que monitora as obrigações previdenciárias e trabalhistas do contratado.

No entanto, o fiscal técnico também precisa ter noção básica dessas questões, especialmente quando elas impactam diretamente a execução do objeto, por exemplo, quando a quantidade de profissionais empregados na prestação dos serviços é um requisito técnico do contrato.

A responsabilidade civil pela fiscalização das obrigações trabalhistas recai sobre o fiscal administrativo do contrato, mas o fiscal técnico pode identificar situações que merecem comunicação ao gestor, como a substituição de profissionais qualificados por outros sem a habilitação exigida, ou a redução da equipe abaixo do mínimo previsto no contrato.

Essa comunicação deve ser feita formalmente e registrada no histórico de gerenciamento.

Como o fiscal técnico formaliza o recebimento provisório e o ateste das notas fiscais?

O fiscal técnico formaliza registros sobre a execução do contrato por meio de dois instrumentos principais: o Termo de Recebimento Provisório e o ateste nas notas fiscais.

O Termo de Recebimento Provisório, em obras e serviços, é um documento circunstanciado que contém o registro, a análise e a conclusão acerca das ocorrências na execução do contrato.

O fiscal técnico deve realizar o recebimento provisório dos bens ou serviços e documentar todas as ocorrências da execução do contrato nesse instrumento.

O ateste nas notas fiscais é o ato pelo qual o fiscal técnico certifica, sob sua responsabilidade pessoal, que os serviços foram prestados ou os bens entregues conforme o contrato.

Segundo a IN-SGD/ME 94/2022, o fiscal técnico deve fiscalizar a execução do contrato para que sejam cumpridas as condições estabelecidas, com a conferência das notas fiscais e das documentações exigidas para o pagamento e, após o ateste que certifica o recebimento provisório, encaminhar ao gestor do contrato para ratificação. O fiscal técnico garante o padrão de qualidade da entrega do contrato por meio desses instrumentos formais.

O processo de pagamento na Administração Pública só é iniciado após o ateste do fiscal técnico no recebimento provisório e a posterior ratificação pelo gestor do contrato. Isso significa que o fiscal técnico está diretamente na cadeia de aprovação de cada pagamento.

Por essa razão, o TCU responsabiliza o fiscal técnico quando ele atesta serviços que não foram adequadamente verificados, como discutiremos na próxima seção.

Qual é o papel do fiscal técnico na conferência de notas fiscais?

O fiscal técnico deve conferir as notas fiscais e a documentação exigida para o pagamento antes de realizar o ateste.

Essa conferência inclui verificar se os serviços descritos na nota fiscal correspondem ao que efetivamente foi executado, se os valores estão de acordo com o contrato, e se a documentação complementar exigida em contrato está completa. Após a conferência, o fiscal realiza o ateste e encaminha o processo ao gestor do contrato.

Nos contratos de serviços com dedicação exclusiva de mão de obra, a conferência da nota fiscal é complementada pela verificação das obrigações trabalhistas e previdenciárias, que compete ao fiscal administrativo do contrato.

A divisão de responsabilidades é clara: o fiscal técnico atesta a execução técnica do objeto; o fiscal administrativo verifica as obrigações acessórias. Nenhum deles substitui o outro, e o gestor do contrato só realiza o recebimento definitivo após os relatórios de ambos.

Quando o TCU responsabiliza o fiscal técnico por falha na fiscalização técnica?

O fiscal técnico pode ser pessoalmente responsabilizado por decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.

Esse critério está previsto no art. 28 do Decreto-lei 4.657/1942 (LINDB), que estabelece que o agente público só responde pessoalmente por suas decisões ou opiniões técnicas quando agir ou se omitir com dolo ou erro grosseiro.

Para fins de responsabilização perante o TCU, o erro grosseiro é a conduta que foge, de forma evidente, dos padrões mínimos de diligência exigíveis de um servidor no exercício da função de fiscal, como atestar serviços sem qualquer verificação, aceitar medições apenas por declaração do contratado, ou realizar pagamentos sem documentação comprobatória.

O TCU decidiu, no Acórdão 3972/2023 da Segunda Câmara, que a atestação da execução de serviços de engenharia com base apenas em medição realizada pela própria empresa contratada, sem rigorosa e efetiva verificação dos quantitativos realizados documentada em memória de cálculo, caracteriza erro grosseiro apto à responsabilização do fiscal do contrato.

Esse entendimento, fundado no art. 28 da LINDB, se aplica a qualquer tipo de serviço, não apenas os de engenharia: o que o TCU veda é o ateste sem verificação efetiva e documentada.

O que configura erro grosseiro do fiscal técnico segundo o TCU?

Erro grosseiro é a conduta que viola, de forma manifesta, os deveres básicos do cargo de fiscal.

Os principais exemplos identificados na jurisprudência do TCU incluem: atestar a execução de serviços sem qualquer verificação in loco ou documental; assinar o Termo de Recebimento Provisório com base exclusivamente na declaração do contratado, sem verificação independente; aprovar medições sem documentação em memória de cálculo em contratos de engenharia; pagar por serviços não realizados; e deixar de notificar o contratado sobre irregularidades flagrantes na execução do contrato.

O erro grosseiro pode gerar débito e multa para o fiscal, além de inabilitação para cargos de confiança na Administração Federal.

A ausência de designação formal exime o servidor da responsabilidade de fiscal?

Não. O Acórdão 12489/2019 da Segunda Câmara do TCU firmou que a ausência de designação formal não obsta a responsabilização do agente que tenha praticado atos concernentes à função de fiscal de contrato, como o ateste de notas fiscais.

Ou seja, se o servidor age como fiscal, realizando atestos, recebimentos e fiscalização, ele responde como fiscal, independentemente de ter sido formalmente designado. Esse entendimento reforça a importância da designação formal correta: ela protege o fiscal ao delimitar suas atribuições, mas não protege quem informalmente exerce as funções sem nomeação.

Qual a relação entre fiscalização técnica e a Lei nº 14.133/2021 na prática?

A Lei nº 14.133/2021, a Nova Lei de Licitações, é o marco legal que regula as contratações públicas federais, estaduais e municipais.

Em relação à fiscalização de contratos, ela concentrou no art. 117 as disposições sobre designação e atuação dos fiscais: o caput determina que a execução do contrato deve ser acompanhada e fiscalizada por um ou mais fiscais do contrato, representantes da Administração especialmente designados conforme requisitos do art. 7º da mesma lei.

Os parágrafos do art. 117 regulam o registro de ocorrências (§1º), a obrigação de informar os superiores sobre situações que demandem medidas além da competência do fiscal (§2º), o auxílio pelos órgãos de assessoramento jurídico e controle interno (§3º) e as regras para a contratação de terceiros para assistir o fiscal, hipótese em que a empresa ou profissional contratado assume responsabilidade civil objetiva pelas informações prestadas, mas a contratação de terceiros não exime o fiscal de sua própria responsabilidade (§4º, I e II).

A Lei nº 14.133/2021 não define modelos de gestão específicos, essa competência foi delegada à regulamentação infralegal, consubstanciada nos decretos e instruções normativas do Poder Executivo federal.

Essa opção legislativa foi intencional: ao deixar a regulação dos modelos de gestão para atos normativos secundários, a nova lei permitiu maior flexibilidade para adaptar as regras à diversidade de objetos contratados, desde contratos simples de fornecimento até contratos complexos de concessão de infraestrutura.

O que mudou na fiscalização técnica com a Nova Lei de Licitações em relação à Lei nº 8.666/1993?

A principal mudança foi a institucionalização do modelo de gestão e fiscalização contratual com múltiplos atores: gestor, fiscal técnico, fiscal administrativo, fiscal setorial, fiscal requisitante e público usuário.

A Lei nº 8.666/1993 previa de forma genérica, em seu art. 67, que a execução do contrato seria acompanhada e fiscalizada por representante da Administração, sem detalhar atribuições específicas.

A Lei nº 14.133/2021, por meio do art. 117 e dos decretos e instruções normativas que a regulamentam, criou uma estrutura formal de atribuições para cada ator no processo de gestão e fiscalização.

Outra mudança relevante é que a Lei nº 14.133/2021 não estabelece prazo máximo para o recebimento provisório de obras e serviços, diferentemente da legislação anterior, que previa prazos definidos no art. 73 da Lei nº 8.666/1993.

A nova sistemática atribui ao regulamento ou ao próprio contrato a definição dos prazos de recebimento, de acordo com a complexidade do objeto. Isso exige maior atenção durante o planejamento da contratação: o termo de referência deve definir prazos realistas para o recebimento provisório e definitivo.

Qual o papel da Instrução Normativa na regulação das atribuições do fiscal técnico?

A instrução normativa é o principal instrumento de regulação das atribuições do fiscal técnico no âmbito do Poder Executivo federal. A IN Seges/MP nº 5/2017 regula os contratos de serviços com dedicação exclusiva de mão de obra. A IN-SGD/ME 94/2022 regula os contratos de TIC (Tecnologia da Informação e Comunicação).

O Decreto 11.246/2022 regula os contratos de serviços contínuos com ou sem dedicação exclusiva de mão de obra. Cada instrução normativa define atribuições específicas para o fiscal técnico e os demais atores do modelo de gestão, adaptando as regras gerais da Lei nº 14.133/2021 à especificidade de cada tipo de contratação.

A IN nº 05/17 define as atividades de gestão e fiscalização contratual de forma bastante detalhada, sendo até hoje a referência para contratos de serviços com regime de dedicação exclusiva de mão de obra. Antes de exercer suas funções, o fiscal técnico deve conhecer qual instrução normativa rege o contrato sob sua responsabilidade e dominar as atribuições específicas que ela lhe confere.

O descumprimento das atribuições previstas nessas normas pode configurar irregularidade e fundamentar eventual responsabilização pelo TCU ou pelos órgãos de controle interno.

Como a empresa contratada deve se relacionar com o fiscal técnico do contrato?

Para a empresa contratada pela Administração Pública, o fiscal técnico é a figura central de todo o ciclo de execução do contrato administrativo.

É com o fiscal técnico que o preposto da empresa dirá ao que veio, e é com base nos registros do fiscal que a Administração aprovará ou glosará os pagamentos, aplicará ou não sanções, e avaliará a qualidade dos serviços prestados.

Compreender as atribuições do fiscal técnico é, portanto, uma questão estratégica para qualquer empresa que contrate com o poder público.

A empresa contratada deve manter o preposto disponível para interação com o fiscal técnico, responder tempestivamente às notificações emitidas com prazo para correção, e documentar todas as entregas e comunicações formais com a fiscalização.

Se a empresa receber uma notificação do fiscal técnico apontando irregularidades que ela considera improcedentes, tem o direito de apresentar defesa fundamentada ao gestor do contrato.

A fiscalização não é instância final, ela alimenta o processo decisório do gestor, que tem atribuição para decidir sobre sanções, glosas e rescisões.

A empresa pode contestar uma notificação do fiscal técnico?

Sim. A empresa contratada tem o direito de contestar as conclusões do fiscal técnico, apresentando defesa técnica ao gestor do contrato. O fiscal emite notificações e registra ocorrências, mas não aplica sanções, isso é prerrogativa do gestor ou da autoridade competente, após o contraditório.

Se a empresa for notificada por suposto descumprimento de metas ou por defeitos na execução que ela considera improcedentes, deve apresentar contestação formal, com argumentação técnica e documentação de suporte, para que o gestor do contrato avalie as alegações antes de tomar qualquer medida.

O que é a responsabilidade civil do contratado após o recebimento do objeto?

O art. 140, §2º da Lei nº 14.133/2021 estabelece que o recebimento provisório ou definitivo não exclui a responsabilidade civil pela solidez e pela segurança da obra ou serviço, nem a responsabilidade ético-profissional pela perfeita execução do contrato.

Isso significa que, mesmo após o objeto ter sido aceito, seja no recebimento provisório, seja no definitivo, o contratado continua responsável por vícios que comprometam a solidez e a segurança da obra.

Em contratos de obras, essa responsabilidade civil objetiva do construtor quanto à solidez e segurança da estrutura é de cinco anos, nos termos do art. 618 do Código Civil.

Por que contar com um advogado especialista em contratos públicos é essencial para a empresa contratada?

A empresa que contrata com a Administração Pública enfrenta um ambiente regulatório complexo: são múltiplos atores na fiscalização, obrigações contratuais detalhadas, prazos que não podem ser ignorados e uma jurisprudência do TCU que impõe responsabilidade solidária à empresa contratada em casos de irregularidades.

Ser notificado pelo fiscal técnico, sofrer uma glosa ou responder a um processo sancionatório exige resposta técnica e juridicamente fundamentada, uma contestação mal elaborada pode transformar uma irregularidade sanável em uma sanção de impedimento de contratar.

A Garrastazu Advogados atua na defesa dos direitos do contratado em contratos com a Administração Pública, orientando empresas em respostas técnicas a notificações do fiscal técnico, contestações de glosas, recursos em processos sancionatórios e regularização de obrigações contratuais antes que a fiscalização aponte descumprimento.

O Dr. Carlos Horácio Bonamigo Filho, advogado especialista em Direito Administrativo e Licitações, lidera essa área no escritório e combina conhecimento jurídico aprofundado com experiência prática na defesa do interesse da empresa contratada em cada fase da execução do contrato administrativo.

Se sua empresa recebeu uma notificação do fiscal técnico ou está sendo autuada pela Administração, entre em contato!

Perguntas Frequentes

O que é fiscal técnico de contrato público?

O fiscal técnico de contrato público é o servidor designado pela Administração para acompanhar os aspectos técnicos da execução do contrato administrativo, verificando se a quantidade, qualidade, tempo e modo da prestação do objeto estão compatíveis com os indicadores estabelecidos em contrato e no edital da licitação, conforme o art. 117 da Lei nº 14.133/2021 e o Decreto 11.246/2022.

Quais são as atribuições do fiscal técnico de contrato?

As principais atribuições do fiscal técnico são: anotar ocorrências no histórico de gerenciamento do contrato; emitir notificações ao contratado sobre irregularidades; informar o gestor sobre situações que ultrapassem sua competência; conferir notas fiscais e atestar o recebimento provisório; e realizar o Termo de Recebimento Provisório com base no cumprimento das exigências técnicas do contrato. Essas atribuições estão previstas no Decreto 11.246/2022 e nas instruções normativas aplicáveis.

O fiscal técnico pode ser responsabilizado pelo TCU?

Sim. O fiscal técnico pode ser responsabilizado pelo TCU quando agir com dolo ou erro grosseiro, nos termos do art. 28 do Decreto-lei 4.657/1942 (LINDB). O Acórdão 3972/2023-TCU-Segunda Câmara firmou que atestar serviços sem verificação efetiva e documentada configura erro grosseiro, podendo gerar débito, multa e inabilitação para cargos de confiança.

O que é o recebimento provisório técnico?

É o ato pelo qual o fiscal técnico registra formalmente que o objeto do contrato foi entregue, por meio de Termo de Recebimento Provisório, verificando o cumprimento das exigências técnicas. Em obras e serviços, é feito por termo detalhado; em fornecimento de bens, por declaração sumária no ato da entrega, com verificação posterior de conformidade.

A Lei nº 14.133/2021 define prazo para o recebimento provisório?

Não. A Lei nº 14.133/2021 não define prazo máximo para recebimento provisório de obras e serviços após a comunicação do contratado, diferentemente da lei anterior. Os prazos devem ser definidos em regulamento ou no próprio contrato, de acordo com a complexidade do objeto, conforme o art. 140, parágrafo único, da Lei nº 14.133/2021.

Qual a diferença entre fiscal técnico e gestor do contrato?

O fiscal técnico monitora os aspectos técnicos da execução, qualidade, quantidade, desempenho do objeto, e realiza o recebimento provisório. O gestor do contrato coordena todo o processo de gestão e é responsável pelo recebimento definitivo do objeto. O gestor toma decisões que ultrapassam a competência dos fiscais, como aplicação de sanções, rescisão contratual e alterações contratuais.

O fiscal técnico pode exigir exigências não previstas em contrato?

Não. A competência do fiscal técnico está limitada ao que está previsto no contrato administrativo, no termo de referência e nas normas aplicáveis à contratação. Exigir do contratado obrigações não previstas em contrato é uma irregularidade que pode ser contestada pela empresa contratada, inclusive judicialmente. O fiscal não negocia cláusulas, apenas verifica o cumprimento do que foi pactuado.

O que é o público usuário no modelo de gestão e fiscalização de contratos?

O público usuário é o conjunto de pessoas ou órgãos que utilizam diretamente os serviços ou bens objeto do contrato. Ele pode contribuir com informações sobre a qualidade dos serviços prestados e integra o modelo de gestão e fiscalização como fonte de informação sobre a execução do objeto, especialmente em contratos de prestação de serviços de uso coletivo.

O que é a glosa em contratos públicos?

A glosa é a dedução do valor a ser pago ao contratado, proporcional ao serviço não executado adequadamente ou ao objeto entregue em desconformidade com as especificações contratuais. Para ser aplicada, deve estar prevista no contrato administrativo e fundamentada em registros documentados pelo fiscal técnico sobre o descumprimento de metas ou níveis mínimos de serviço acordados.

O que faz o fiscal administrativo do contrato?

O fiscal administrativo do contrato monitora as obrigações acessórias de natureza administrativa: regularidade fiscal, previdenciária e trabalhista do contratado; controle da jornada de trabalho da mão de obra; verificação da manutenção das condições de habilitação; acompanhamento do empenho e pagamento; e controle dos prazos contratuais. Suas atribuições complementam as do fiscal técnico, que foca nos aspectos técnicos da execução do objeto.

O que é o modelo de execução do objeto nos contratos públicos?

O Modelo de Execução do Objeto é o documento que estabelece como o objeto do contrato deve ser executado: métodos, rotinas, cronograma físico-financeiro, indicadores de desempenho e procedimentos de avaliação. Ele integra o termo de referência e o contrato administrativo. O fiscal técnico deve conhecê-lo profundamente, pois é com base nele que avalia a conformidade da execução e realiza o recebimento provisório.

O que é o regime de fiscalização simplificado?

O regime de fiscalização simplificado, introduzido pela Lei nº 14.770/2023, aplica-se a contratos e convênios com a União de até R$ 1.500.000,00. Esse regime prevê procedimentos de verificação mais ágeis, como a visita de constatação, sem eliminar as obrigações trabalhistas, previdenciárias e contratuais do contratado, que permanecem integrais independentemente do regime de fiscalização adotado.

O que o TCU considera como conduta irregular do fiscal de contrato?

O TCU considera irregulares condutas como: atestar serviços sem verificação efetiva e documentada; aprovar medições apenas com base na declaração do contratado; pagar por serviços não prestados; deixar de designar fiscal formalmente para contratos em execução; e não registrar ocorrências no histórico de gerenciamento do contrato. Essas condutas podem configurar erro grosseiro e ensejar responsabilização pessoal do fiscal.

Qual a importância do Decreto 11.246/2022 para a fiscalização técnica de contratos?

O Decreto 11.246/2022 regulamentou a Lei nº 14.133/2021 nos contratos de serviços contínuos, detalhando as atribuições do gestor, do fiscal técnico e do fiscal administrativo. É o principal ato regulamentador das funções dos fiscais no âmbito federal, e seu art. 19 e art. 33 são as referências primárias para quem precisa compreender as atribuições específicas do fiscal técnico de contrato.

Qual o papel da Administração Pública na fiscalização dos contratos que celebra?

A Administração Pública é ao mesmo tempo parte contratante e responsável pela fiscalização dos contratos que celebra. Segundo o art. 104, III da Lei nº 14.133/2021, fiscalizar a execução do contrato é uma prerrogativa do regime jurídico dos contratos administrativos e também um dever, pois a omissão na fiscalização pode gerar responsabilização solidária ou subsidiária da Administração pelos encargos do contratado, além de facilitar irregularidades que oneram o erário.

Como deve ser organizada a fiscalização dos contratos em um órgão ou entidade pública?

A fiscalização dos contratos em um órgão ou entidade deve ser organizada de forma que cada contrato tenha ao menos um fiscal designado formalmente, com atribuições definidas por ato da autoridade competente. O Acórdão 2897/2019-TCU-Segunda Câmara aponta como fragilidade a ausência de designação formal de gestores e fiscais, bem como a insuficiência de capacitação dos fiscais para o exercício das atribuições de fiscalização dos contratos. A estrutura mínima recomendada pelo TCU é a designação formal, a capacitação do fiscal e o registro sistemático das ocorrências.

O que é a execução dos contratos e por que o fiscal técnico é peça central nesse processo?

A execução dos contratos é a fase em que o contratado cumpre as obrigações assumidas e a Administração acompanha esse cumprimento para garantir que o interesse público seja atendido. O fiscal técnico é peça central na execução dos contratos porque é ele quem verifica, no dia a dia, se o objeto está sendo entregue conforme pactuado, avaliando quantidade, qualidade e desempenho da prestação. Sem uma fiscalização técnica ativa e documentada, a Administração perde o controle sobre a qualidade do que está adquirindo com recursos públicos.

Conteúdo revisado em junho de 2026, com base na legislação vigente, incluindo a Lei nº 14.133/2021, o Decreto 11.246/2022, a IN-SGD/ME 94/2022, a IN Seges/MP nº 5/2017 e o Manual de Contratos do TCU (atualizado em agosto de 2025).

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.