A fiscalização de contratos públicos é a atividade pela qual a administração pública acompanha a execução de cada contrato celebrado com fornecedor ou prestador de serviços, verificando se o objeto está sendo entregue nas condições, quantidades e prazos previstos.

Segundo o art. 117 da Lei nº 14.133/2021, a execução do contrato deve ser acompanhada por um ou mais fiscais designados especialmente para essa função. A fiscalização de contratos públicos garante interesse público e qualidade na entrega, além de proteger os próprios gestores contra responsabilizações junto ao Tribunal de Contas da União.

Este guia explica o que é a fiscalização de contratos públicos, quais são os tipos de fiscal previstos na Lei 14.133/2021, como funcionam o recebimento provisório e definitivo, o que mudou em relação à lei anterior e quais são as consequências de uma fiscalização deficiente, e é destinado a gestores e fiscais de órgãos públicos, a empresas que prestam serviços ou fornecem bens para a União, estados, Distrito Federal e municípios, e a qualquer profissional que precise entender o regime de acompanhamento contratual vigente.

A fiscalização de contratos públicos é o instrumento pelo qual o Estado verifica, em tempo real, se o objeto contratado está sendo executado de acordo com as condições estabelecidas em edital e no instrumento de contratação.

Quando bem feita, ela protege o erário, assegura a qualidade da prestação de serviços e obras e impede pagamentos por serviços não realizados ou de má qualidade.

A Lei 14.133/2021, conhecida como Nova Lei de Licitações e Contratos, trouxe mudanças importantes nessa matéria.

A lei estabelece responsabilidades claras para gestores e fiscais, cria novas figuras de acompanhamento contratual e reforça a obrigação de planejamento desde a fase preparatória da contratação.

A Lei 14.133/2021 também introduz novos princípios de governança que impactam diretamente a forma como os contratos são acompanhados após a assinatura.

Este artigo apresenta, em formato de guia completo, os principais conceitos, os tipos de fiscalização, as responsabilidades dos agentes públicos e as consequências do descumprimento dessas obrigações.

Todos os gestores e fiscais públicos, bem como as empresas que prestam serviços ou fornecem bens para órgãos da União, estados, Distrito Federal e municípios, precisam compreender esse regime.

O que é a fiscalização de contratos públicos e por que ela é obrigatória?

A fiscalização de contratos públicos pode ser definida como o acompanhamento sistemático da execução de um contrato administrativo.

O objetivo é verificar se o contratado está cumprindo todas as obrigações assumidas no instrumento contratual, no edital e nas normas que regem a contratação.

Não se trata de mera formalidade burocrática: trata-se de prerrogativa-dever da administração pública, expressamente prevista no art. 104, inciso III, da Lei nº 14.133/2021.

O fundamento da obrigatoriedade está no princípio da eficiência e na responsabilidade do gestor pela correta aplicação dos recursos públicos.

A administração pública não pode simplesmente contratar e aguardar a entrega do objeto.

Ela precisa acompanhar, registrar, notificar e, quando necessário, sancionar o contratado que não cumpre o que foi pactuado.

A fiscalização de contratos públicos garante interesse público e qualidade na entrega porque cria um mecanismo de controle contínuo que desestimula o inadimplemento e documenta todas as ocorrências relevantes.

Conforme o Acórdão 9240/2016-TCU-Segunda Câmara, a fiscalização de contratos é "prerrogativa legal, relevante e indispensável à boa gestão dos órgãos e entidades públicas".

O mesmo acórdão ressalta que ela contribui para "a eficiência e efetividade de ações governamentais" e que sua negligência atrai responsabilidade para o fiscal designado.

O acompanhamento contínuo do cumprimento das obrigações é necessário para uma fiscalização efetiva.

O Manual de Contratos do TCU, atualizado em agosto de 2025, estabelece que a fiscalização deve ser realizada de forma preventiva, rotineira e sistemática.

Não é suficiente verificar o objeto apenas na entrega final.

A execução contratual deve ser acompanhada por fiscais designados para garantir a qualidade em todas as etapas do processo.

Sem fiscalização adequada, o risco de pagamento por serviços não prestados ou prestados em desconformidade com as especificações técnicas aumenta significativamente.

A fiscalização impede pagamentos por serviços não realizados ou de má qualidade justamente porque cria registros formais que fundamentam — ou negam — o direito do contratado ao pagamento.

A documentação de todas as etapas é essencial para a transparência e prestação de contas aos órgãos de controle interno e externo.

Sem documentação adequada, o gestor fica desprotegido diante de auditorias e sindicâncias.

Quais administrações públicas diretas, estados, Distrito Federal e municípios estão obrigados a cumprir a Lei nº 14.133 na fiscalização de contratos?

A Lei 14.133/2021 aplica-se, em regra, à União, aos estados, ao Distrito Federal e aos municípios.

As administrações públicas diretas, autárquicas e fundacionais de todos os entes federativos estão obrigadas a observar suas disposições, incluindo as relativas à fiscalização de contratos.

Na prática, isso significa que um município do interior, um estado da federação ou uma autarquia federal precisam designar fiscais formalmente, registrar ocorrências em histórico de gerenciamento e realizar os recebimentos provisório e definitivo do objeto nos termos da lei.

A abrangência da lei para estados, Distrito Federal e municípios tornou o regime de fiscalização mais uniforme em todo o território nacional.

Antes da Lei 14.133/2021, havia divergências entre os entes da federação quanto às regras de acompanhamento contratual, o que gerava insegurança tanto para os agentes públicos quanto para os contratados.

Com o regime unificado, empresas e entidades que prestam serviços ou fornecem bens para qualquer órgão público, seja da União, de estados, do Distrito Federal ou de municípios, estão sujeitos ao mesmo regime de fiscalização.

Por isso, entender as regras da Lei nº 14.133/2021 é tão importante para o contratado quanto para a própria administração pública.

Estados como São Paulo, Minas Gerais, Rio Grande do Sul e outros editaram normas complementares para adaptar a lei às suas realidades, mas o núcleo do regime de fiscalização permanece o mesmo para todos.

Quais normas regulamentam a fiscalização de contratos públicos além da Lei nº 14.133?

A base normativa da fiscalização de contratos públicos é composta por diversas normas que complementam a Lei 14.133/2021.

O Decreto 11.246/2022 regulamenta especificamente as atribuições dos fiscais técnico e administrativo e do gestor do contrato no âmbito federal.

Sua leitura é indispensável para qualquer agente público designado para fiscalizar contratos na esfera federal.

A Instrução Normativa SGD/ME 94/2022 disciplina a gestão e fiscalização de contratos de tecnologia da informação.

A IN Seges/ME 77/2022 regula a ordem cronológica de pagamentos, matéria que está diretamente relacionada à fiscalização da execução contratual.

A IN Seges/MP 5/2017 ainda é aplicada de forma supletiva em algumas situações relacionadas a contratos de prestação de serviços com dedicação exclusiva de mão de obra.

No campo da jurisprudência, o Manual de Contratos do TCU — "Contratos: Orientações e Jurisprudência" — é a principal referência prática.

Atualizado em agosto de 2025, o manual consolida decisões do Tribunal de Contas da União e boas práticas para orientar gestores e fiscais na condução do processo de fiscalização contratual.

A Portaria TCU 122/2023 estabelece regras específicas para a gestão e fiscalização de contratos de serviços, compras e fornecimentos contínuos no âmbito do próprio TCU.

O Enunciado CJF 29/2023 também reforça a importância do recebimento provisório e definitivo como medidas de controle prioritárias no processo de fiscalização.

A Orientação Normativa AGU 76/2023 trata das regras para pagamento antecipado em contratos, matéria diretamente relacionada à liquidação da despesa após o recebimento do objeto.

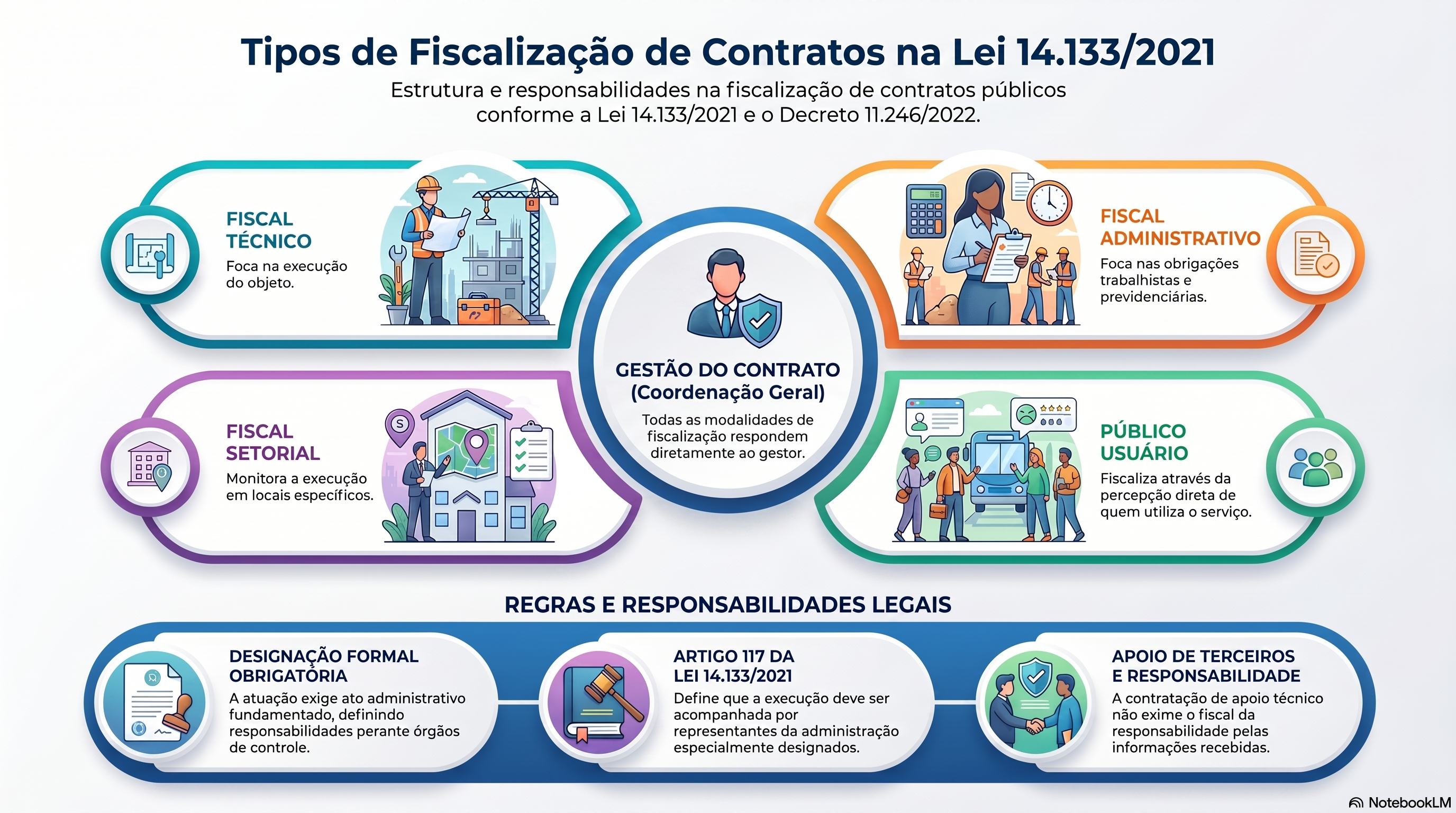

Quais são os tipos de fiscal de contrato público previstos na Lei 14.133/2021?

A Lei 14.133/2021 e o Decreto 11.246/2022 estruturam a fiscalização contratual em quatro figuras distintas: o fiscal técnico, o fiscal administrativo, o fiscal setorial e a fiscalização pelo público usuário.

Cada uma dessas figuras atua em um campo específico da execução do contrato.

Todas elas respondem ao gestor do contrato, que é o responsável pela coordenação geral de todas as fiscalizações.

Essa divisão de atribuições tem uma lógica clara: contratos complexos exigem acompanhamento em múltiplas dimensões simultaneamente.

Um contrato de prestação de serviços com dedicação exclusiva de mão de obra, por exemplo, precisa ser monitorado tanto nos aspectos técnicos da prestação quanto nas obrigações trabalhistas, previdenciárias e fiscais do contratado.

A execução contratual deve ser acompanhada por fiscais designados para garantir a qualidade em cada uma dessas frentes.

A designação formal — por ato administrativo fundamentado — é condição indispensável para que o fiscal possa exercer suas atribuições.

Ela também é necessária para que fique clara a sua responsabilidade perante os órgãos de controle.

Conforme o art. 117 da Lei nº 14.133/2021, a execução do contrato deverá ser acompanhada e fiscalizada por um ou mais fiscais do contrato, representantes da administração especialmente designados conforme os requisitos do art. 7º da lei.

O fiscal pode contar com o auxílio de terceiros ou empresa especializada, desde que justificada a necessidade.

Mas essa contratação de terceiros não o exime de responsabilidade pelas informações recebidas, conforme o art. 117, § 4º, inciso II, da lei.

A importância de ter fiscais adequadamente designados ficou evidenciada no Acórdão 2897/2019-TCU-Segunda Câmara, que identificou como impropriedade a ausência de designação formal de gestores e fiscais para os contratos e a insuficiência de capacitação dos fiscais.

O que é a fiscalização técnica de contratos públicos e quais são as atribuições do fiscal técnico?

A fiscalização técnica é definida no art. 19, inciso II, do Decreto 11.246/2022 como o acompanhamento do contrato com o objetivo de avaliar a execução do objeto nos moldes contratados.

Cabe ao fiscal técnico aferir se a quantidade, a qualidade, o tempo e o modo da prestação ou da execução do objeto estão compatíveis com os indicadores estabelecidos no edital, para fins de pagamento.

O foco da fiscalização técnica é o objeto em si: a obra, o serviço ou o produto entregue.

O fiscal técnico não se preocupa, primariamente, com os aspectos trabalhistas ou administrativos do contrato.

Seu campo de atuação é verificar se o que foi contratado está sendo de fato entregue nas condições pactuadas.

Fiscalização técnica verifica se especificações e prazos do contrato estão sendo cumpridos.

Para isso, o fiscal técnico utiliza os indicadores definidos no modelo de execução do objeto e no modelo de gestão do contrato, que devem ter sido estabelecidos ainda na fase de planejamento da contratação.

Entre as atribuições específicas do fiscal técnico, previstas no art. 22 do Decreto 11.246/2022, estão: anotar no histórico de gerenciamento do contrato todas as ocorrências relacionadas à execução; emitir notificações para a correção de rotinas ou irregularidades constatadas; informar ao gestor do contrato situações que demandem decisões que ultrapassem sua competência; e realizar o recebimento provisório do objeto mediante termo detalhado quando verificado o cumprimento das exigências de caráter técnico.

Registro de ocorrências documenta falhas e garante a ação corretiva rápida.

O Acórdão 1542/2017-TCU-Plenário determinou que a inexistência de métodos eficazes de fiscalização quanto ao registro de todas as ocorrências afronta o dever legal de acompanhamento da execução contratual.

O Acórdão 4593/2010-TCU-Segunda Câmara reforçou que o registro da fiscalização de obra pública é ato vinculado, fundamental para os procedimentos de liquidação e pagamento dos serviços.

Em se tratando de obras e serviços de engenharia, o fiscal técnico deve ter conhecimento técnico suficiente para verificar os quantitativos realizados.

O Acórdão 3972/2023-TCU-Segunda Câmara estabeleceu que a atestação de serviços de engenharia com base apenas em medição realizada pela própria empresa contratada, sem verificação efetiva dos quantitativos, caracteriza erro grosseiro apto à responsabilização do fiscal do contrato.

O fiscal técnico também tem o dever de conhecer os limites e as regras para alterações contratuais e de notificar seus superiores sobre a necessidade de realizar o devido aditivo contratual, evitando a atestação da execução de itens não previstos no ajuste, conforme o Acórdão 43/2015-TCU-Plenário.

Quaisquer ocorrências que possam inviabilizar a execução do contrato nas datas estabelecidas ou situações que demandem decisão ou adoção de medidas que ultrapassem a competência do fiscal devem ser comunicadas a seus superiores em tempo hábil para a adoção das medidas convenientes.

O que é a fiscalização administrativa e quando ela se aplica a contratos de mão de obra?

A fiscalização administrativa é o acompanhamento dos aspectos administrativos contratuais quanto às obrigações previdenciárias, fiscais e trabalhistas do contratado.

Abrange também o controle do contrato no que se refere a revisões, reajustes, repactuações e providências tempestivas nas hipóteses de inadimplemento, conforme o Decreto 11.246/2022, art. 19, inciso III.

Fiscalização administrativa monitora obrigações trabalhistas e fiscais da contratada, garantindo que os trabalhadores do contratado que prestam serviços ao órgão público tenham seus direitos trabalhistas e previdenciários preservados.

Essa modalidade de fiscalização tem especial relevância nos contratos de prestação de serviços com regime de dedicação exclusiva de mão de obra.

Nesses contratos, a administração pode ser responsabilizada solidariamente pelos encargos previdenciários e subsidiariamente pelos encargos trabalhistas, se comprovada falha na fiscalização, conforme o art. 121, § 2º, da Lei 14.133/2021.

O fiscal administrativo deve verificar o recolhimento do INSS, do FGTS, o pagamento de salários, vales-transporte e alimentação, além da manutenção das condições de habilitação do contratado durante toda a execução do contrato.

O fiscal deve verificar a regularidade das contribuições fiscais e trabalhistas e registrar qualquer irregularidade que seja identificada no processo de acompanhamento contratual.

Cabe ao fiscal administrativo também formalizar apostilamentos e acompanhar pagamentos, garantias e glosas, conforme o art. 23 do Decreto 11.246/2022.

O acompanhamento de empenhos e a manutenção dos documentos de garantia contratual também são parte das responsabilidades dessa figura.

Em relação às contribuições previdenciárias, o art. 121, § 5º, da Lei 14.133/2021 estabelece que o recolhimento deve seguir o disposto no art. 31 da Lei 8.212/1991.

Isso significa que a administração deve reter 11% do valor bruto da nota fiscal de prestação de serviços e recolher esse valor ao órgão previdenciário em nome da empresa que forneceu a mão de obra.

O fiscal administrativo deve verificar se essa retenção está sendo corretamente aplicada em cada nota fiscal emitida pelo contratado.

O Acórdão 1391/2009-TCU-Plenário firmou o entendimento de que a administração deve fiscalizar a execução dos contratos de prestação de serviços especialmente no que diz respeito à obrigatoriedade de o contratado arcar com todas as despesas decorrentes de obrigações trabalhistas relativas a seus empregados.

Isso tem o objetivo de evitar a responsabilização subsidiária da entidade pública por débitos que são de responsabilidade exclusiva do contratado.

O que é a fiscalização setorial e a fiscalização pelo público usuário nos contratos?

A fiscalização setorial é realizada nas áreas ou setores do órgão ou entidade que recebem diretamente os serviços prestados pelo contratado.

Ela garante que as verificações técnicas e administrativas alcancem todos os pontos de entrega do objeto contratado.

A fiscalização setorial assegura a padronização em diferentes setores de um órgão, evitando que a qualidade do serviço seja diferente dependendo do setor que o recebe.

Esse tipo de fiscalização é especialmente relevante em contratos de grande abrangência, que envolvem múltiplos setores ou unidades de um mesmo órgão público.

Cada área receptora pode designar um fiscal setorial responsável por registrar ocorrências locais e reportá-las ao gestor do contrato.

A fiscalização pelo público usuário, por sua vez, avalia a satisfação dos usuários finais sobre o serviço prestado.

Trata-se de um mecanismo de controle social que complementa a fiscalização interna da administração.

Por meio de pesquisas de satisfação, ouvidorias ou canais específicos, os usuários dos serviços contratados podem reportar percepções e problemas que nem sempre são visíveis na fiscalização técnica ou administrativa.

Essas duas modalidades de fiscalização (setorial e pelo público usuário) foram formalizadas pela Lei 14.133/2021 como instrumentos complementares ao trabalho do fiscal técnico e do fiscal administrativo.

A inclusão do público usuário como agente de fiscalização reflete a diretriz de governança participativa que orienta a nova lei e amplia a capacidade de controle sobre a qualidade dos serviços contratados.

Qual a diferença entre fiscal técnico, fiscal administrativo e gestor do contrato público?

A distinção entre essas três figuras é fundamental para entender a estrutura de fiscalização criada pela Lei 14.133/2021.

O fiscal técnico e o fiscal administrativo são os executores da fiscalização: cada um em sua área, eles acompanham a execução do contrato e registram ocorrências.

O gestor do contrato, por outro lado, é o coordenador: ele não fiscaliza diretamente, mas integra as informações produzidas pelos fiscais e toma decisões sobre a continuidade, alteração ou extinção do contrato.

O fiscal técnico foca no objeto — verificar se o que foi entregue corresponde ao que foi contratado em termos de qualidade, quantidade, prazo e método.

O fiscal administrativo foca nas obrigações acessórias do contratado — regularidade fiscal, trabalhista e previdenciária, manutenção das condições de habilitação, garantias e glosas.

O gestor do contrato, definido no art. 19, inciso I, do Decreto 11.246/2022, é responsável pela coordenação de todas as fiscalizações e pelos atos preparatórios à instrução processual.

Isso inclui prorrogação, alteração, reequilíbrio, pagamento, aplicação de sanções e extinção do contrato.

Essa distinção entre gestão e fiscalização é uma das inovações mais importantes da Lei nº 14.133/2021 em relação ao regime anterior.

Na Lei 8.666/1993, o art. 67 previa apenas a figura do "representante da administração", sem a atual diferenciação entre fiscal técnico, fiscal administrativo e gestor.

Do ponto de vista prático, a separação de atribuições tem como objetivo evitar a sobrecarga de um único servidor e garantir que cada aspecto do contrato seja acompanhado por quem tem competência para avaliar aquela dimensão específica.

Avaliações mais precisas resultam em decisões mais fundamentadas e em menor risco de responsabilização dos agentes públicos.

A fiscalização ajuda a proteger gestores públicos contra responsabilizações porque, quando o acompanhamento é realizado de forma sistemática e documentada, fica evidenciado que o agente público cumpriu seu dever de vigilância.

A ausência de registros, ao contrário, pode ser interpretada como negligência e gerar responsabilização perante o TCU.

O que é a gestão de contratos públicos e quais são as atribuições do gestor?

A gestão de contratos públicos é a coordenação de todas as atividades relacionadas à fiscalização e aos atos que visam à formalização dos procedimentos relativos à prorrogação, alteração, reequilíbrio, pagamento, aplicação de sanções e extinção dos contratos, conforme o Decreto 11.246/2022, art. 19, inciso I.

O gestor do contrato recebe os relatórios produzidos pelos fiscais técnico, administrativo e setorial.

Ele analisa as ocorrências registradas e toma as providências cabíveis que estejam dentro de sua competência.

Quando a situação exige decisão superior, o gestor encaminha ao ordenador de despesas ou à autoridade competente.

Transparência institucional gera relatórios que subsidiam gestores e órgãos de controle.

Por isso, o gestor do contrato é também responsável por elaborar o relatório final da contratação, com informações sobre a consecução dos objetivos que justificaram a contratação.

Conforme o art. 174, § 3º, inciso VI, alínea "d", da Lei 14.133/2021, esse relatório deve ser publicado no Portal Nacional de Contratações Públicas (PNCP), o sítio eletrônico oficial das contratações públicas.

Entre as atribuições do gestor previstas no art. 21 do Decreto 11.246/2022 estão: coordenar as fiscalizações técnica, administrativa e setorial; acompanhar os registros realizados pelos fiscais; acompanhar a manutenção das condições de habilitação do contratado para fins de empenho e pagamento; coordenar a atualização do relatório de riscos; e realizar o recebimento definitivo do objeto mediante termo detalhado.

O gestor também é responsável por emitir documento comprobatório da avaliação realizada pelos fiscais quanto ao cumprimento de obrigações assumidas pelo contratado, com menção ao desempenho na execução contratual e às eventuais penalidades aplicadas.

Esse documento alimenta o cadastro de atesto de cumprimento de obrigações, que poderá ser consultado em futuras licitações para fins de qualificação técnica dos licitantes.

Gestores devem promover capacitação constante dos fiscais de contratos, garantindo que a equipe designada tenha as condições técnicas e o conhecimento necessário para exercer as atribuições de forma eficaz.

Quando o modelo de fiscalização semi integrada pode ser adotado nos contratos?

O modelo de fiscalização semi integrada é aquele em que um único servidor acumula as atribuições do fiscal técnico e do fiscal administrativo, sem que haja designação de diferentes agentes para cada função.

Esse modelo pode ser adotado quando o volume ou a complexidade do contrato não justifica a designação de uma equipe completa de fiscalização.

O requisito essencial é que, mesmo exercidas por um único agente, as atividades de fiscalização técnica e administrativa permaneçam distintas em termos de documentação e registro.

A IN Seges/MP 5/2017, ainda aplicada de forma supletiva em contratos de serviços, prevê expressamente que as atividades de gestão e fiscalização podem ser exercidas por único servidor, desde que fique assegurada a distinção das atividades e o volume de trabalho não comprometa o desempenho de todas as ações relacionadas à gestão do contrato.

Na prática, o modelo semi integrado exige que o servidor designado produza relatórios distintos para os aspectos técnicos e para os aspectos administrativos da execução, mesmo que seja a mesma pessoa que realiza ambas as verificações.

A segregação de atribuições, ainda que exercida por um único agente, é um requisito essencial do processo de recebimento provisório e definitivo.

Contratos de menor complexidade — especialmente contratos de fornecimento de bens pontuais ou serviços de curta duração — são os candidatos naturais ao modelo semi integrado.

Já contratos de prestação de serviços contínuos com mão de obra dedicada, por seu impacto nas obrigações trabalhistas e previdenciárias, demandam, em regra, a designação de fiscais distintos para garantir a adequada cobertura de todos os aspectos da execução.

O que é recebimento provisório e definitivo em contratos públicos pela Lei 14.133?

O recebimento do objeto contratado é o ato formal pelo qual a administração pública reconhece que o contratado cumpriu suas obrigações em determinado período ou etapa de execução.

A Lei 14.133/2021 estrutura esse processo em dois momentos: o recebimento provisório e o recebimento definitivo, conforme o art. 140 da lei.

O recebimento provisório é realizado pelo fiscal — técnico ou administrativo, conforme o caso — e representa a constatação inicial de que o objeto foi entregue.

Ele indica que o objeto ainda pende de verificação mais aprofundada antes do reconhecimento definitivo da execução contratual.

O recebimento definitivo é realizado pelo gestor do contrato ou por comissão designada pela autoridade competente.

Representa a confirmação de que o objeto foi entregue em conformidade com todas as exigências contratuais.

Essa distinção é importante porque o direito ao pagamento do contratado depende da liquidação da despesa, que, por sua vez, depende do recebimento definitivo.

Enquanto o objeto não for definitivamente recebido, o crédito do contratado não é incluído na ordem cronológica de pagamentos, conforme as regras da IN Seges/ME 77/2022.

A fiscalização impede pagamentos por serviços não realizados ou de má qualidade justamente porque os recebimentos provisório e definitivo são condições para a liquidação da despesa.

Sem o ateste do fiscal e sem o recebimento pelo gestor, não há base legal para o pagamento ao contratado.

O Acórdão 2140/2021-TCU-Plenário qualificou como "irregularidade grave" o pagamento por serviços não realizados para dar cobertura a suposta execução de outros serviços ou aquisições sem previsão contratual, incluindo essa conduta entre as que ensejam inabilitação para cargos em comissão.

Como funciona o recebimento provisório de obras, serviços e fornecimento de bens?

Em se tratando de obras e serviços, o recebimento provisório é realizado pelo fiscal técnico mediante termo detalhado, quando verificado o cumprimento das exigências de caráter técnico, conforme o art. 140, inciso I, alínea "a", da Lei 14.133/2021.

Para o aspecto administrativo, o fiscal administrativo produz seu próprio recebimento provisório, atestando o cumprimento das exigências de caráter administrativo.

Em contratos de fornecimento de bens, o recebimento provisório é realizado de forma sumária, no ato de entrega dos produtos, para posterior verificação da conformidade do material com as especificações previstas no contrato, conforme o art. 140, inciso II, alínea "a".

A Lei 14.133/2021 não estabelece prazo máximo para o recebimento provisório de obras e serviços após a comunicação do contratado — diferentemente da Lei 8.666/1993, que fixava prazos específicos.

Isso dá mais flexibilidade à administração para definir prazos adequados à complexidade do objeto.

Mas exige que esses prazos sejam definidos ainda na fase de planejamento, conforme o art. 18, inciso III, da lei.

O Enunciado CJF 29/2023 reforça que o recebimento provisório é medida de controle que deve ser priorizada, uma vez que é realizada pelo responsável por seu acompanhamento e fiscalização.

Prazos muito longos para o recebimento provisório podem desestimular potenciais concorrentes em futuras licitações, pois elevam o custo financeiro para o fornecedor que precisa aguardar o reconhecimento de seu direito ao crédito.

Se for constatada qualquer inexatidão ou irregularidade durante o recebimento provisório, o fiscal deve notificar o contratado para a correção, determinando o prazo adequado, conforme o Decreto 11.246/2022, art. 22, inciso III.

Na hipótese de não correção ou repetição das irregularidades, o fiscal pode rejeitar total ou parcialmente o objeto e indicar a necessidade de processo sancionatório.

Se previsto no contrato, a rejeição parcial em virtude de descumprimento de meta ou do nível mínimo de serviço acordado pode implicar adequação do valor a ser pago ao contratado, com glosa no pagamento, sem prejuízo das sanções cabíveis.

A emissão da nota fiscal antes do recebimento provisório é uma situação de risco identificada no Manual do TCU, pois pode pressionar o fiscal a atestar a execução sem a devida verificação técnica, apenas para formalizar o pagamento.

Quem realiza o recebimento definitivo e como é elaborado o termo detalhado?

O recebimento definitivo é realizado pelo gestor do contrato ou por comissão designada pela autoridade competente, mediante Termo de Recebimento Definitivo detalhado que comprove o atendimento das exigências contratuais, conforme o art. 140, inciso I, alínea "b", e inciso II, alínea "b", da Lei 14.133/2021.

O gestor confecciona e assina o Termo de Recebimento Definitivo com base nas informações produzidas no recebimento provisório, na avaliação da qualidade dos serviços realizados ou dos bens entregues e na conformidade e aderência aos termos contratuais.

O processo conta com o apoio dos fiscais técnico, setorial e requisitante, conforme o art. 33, inciso I, alínea "h", da IN SGD/ME 94/2022.

Realizado o recebimento definitivo, o gestor do contrato envia a nota fiscal e os demais documentos comprobatórios da prestação executada ao setor competente para formalizar a liquidação da despesa e realizar o pagamento.

Eventuais retenções — como o INSS de 11% sobre a nota fiscal — devem ser determinadas nessa fase.

A documentação produzida para o recebimento definitivo, em conjunto com a documentação do recebimento provisório, serve de insumo para a liquidação da despesa prevista no art. 63 da Lei 4.320/1964.

O Acórdão 12327/2021-TCU-Segunda Câmara estabeleceu que a liquidação de despesa sem a correspondente prestação dos serviços conduz à responsabilização solidária da empresa beneficiária e do agente público encarregado do recebimento dos serviços contratados.

Por isso, a elaboração cuidadosa do Termo de Recebimento Definitivo é tão importante: ele documenta o fundamento do pagamento e protege o gestor em caso de auditoria posterior.

A Lei 14.133/2021 não estabelece prazo máximo para o recebimento definitivo do objeto após o recebimento provisório, diferentemente do que previa a Lei 8.666/1993.

No entanto, é importante que esse prazo seja determinado durante a fase de planejamento e que seja razoável, não se estendendo além do necessário para avaliar o atendimento das exigências contratuais.

Em se tratando de obra, o recebimento definitivo só ocorre após a conclusão do empreendimento. Durante a execução, os pagamentos são realizados a cada medição e ateste das parcelas ou prestações executadas, sem que haja recebimento definitivo das parcelas intermediárias.

O recebimento definitivo exime o contratado de responsabilidade por vícios na obra ou serviço?

Não. O art. 140, § 2º, da Lei 14.133/2021 é expresso ao determinar que o recebimento provisório ou definitivo não exclui a responsabilidade civil pela solidez e pela segurança da obra ou serviço, nem a responsabilidade ético-profissional pela perfeita execução do contrato.

Para contratações de obras, a Lei 14.133/2021 vai além: o art. 140, § 6º, estabelece que o contratado não fica eximido, pelo prazo mínimo de cinco anos após o recebimento definitivo, da responsabilidade objetiva pela solidez e pela segurança dos materiais e dos serviços executados e pela funcionalidade da construção.

Esse prazo quinquenal de garantia deriva do art. 618 do Código Civil.

O Acórdão 1393/2016-TCU-Plenário consolidou o entendimento de que o construtor tem responsabilidade objetiva quanto à solidez e à segurança da obra durante esse prazo irredutível.

Cabe exclusivamente à construtora o ônus de demonstrar ausência de culpa nos vícios encontrados.

O gestor do contrato tem a obrigação de verificar a durabilidade e a robustez das obras públicas concluídas, por meio de avaliações periódicas, especialmente durante o período de garantia quinquenal, conforme o Acórdão 2659/2015-TCU-Segunda Câmara.

Além disso, o recebimento definitivo do contrato não isenta o autor do projeto ou o consultor da responsabilidade objetiva por quaisquer danos causados por falhas no projeto, conforme o art. 140, § 5º, da Lei 14.133/2021.

Essa regra garante a cadeia de responsabilidades ao longo de toda a vida útil da obra, incluindo os casos em que o vício originou-se em falha de projeto e não na execução.

O que mudou na fiscalização de contratos públicos com a Lei 14.133/2021?

A Lei 14.133/2021 representou uma transformação significativa no regime de licitações e contratos públicos no Brasil.

Em vigor desde abril de 2021 e com o período de transição encerrado em 30 de dezembro de 2023, ela revogou definitivamente a Lei 8.666/1993, a Lei 10.520/2002 (do Pregão) e partes da Lei 12.462/2011 (do RDC), criando um regime jurídico unificado para todas as contratações públicas.

A Lei nº 14.133/2021 introduz novos princípios de governança que impactam diretamente a forma como os contratos são geridos após a assinatura.

Princípios como eficiência, integridade, economicidade e desenvolvimento nacional sustentável passam a nortear expressamente tanto a fase de planejamento quanto a execução e fiscalização dos contratos.

A lei estabelece a obrigatoriedade de planejamento nas contratações, exigindo que prazos e métodos para os recebimentos provisório e definitivo sejam definidos antes da assinatura do contrato.

O planejamento adequado é condição para uma fiscalização eficaz porque os critérios de verificação do objeto devem estar determinados de antemão, e não ser definidos ad hoc durante a execução.

A Lei 14.133/2021 também inovou ao criar o Portal Nacional de Contratações Públicas (PNCP), que é o sítio eletrônico oficial destinado à divulgação de editais, contratos, atas de registro de preços e outros atos relativos às contratações públicas.

A publicidade dos atos contratuais deve seguir a Lei 14.133/2021, e o PNCP é o principal canal para essa divulgação obrigatória pela União, estados, Distrito Federal e municípios.

Mudanças nas regras de publicação de documentos foram implementadas: a Lei 14.133/2021 adotou a divulgação eletrônica como regra geral, com redução dos custos e aumento da transparência das contratações.

A divulgação no sítio eletrônico do órgão, combinada com a publicação no PNCP, garante o amplo acesso dos cidadãos às informações sobre os contratos celebrados com o poder público.

A lei também ampliou as possibilidades de uso do registro de preços e criou o seguro-garantia como instrumento mais efetivo de proteção do erário nos contratos de serviços com mão de obra dedicada.

O regime de responsabilidades ficou mais claro, com a definição expressa das atribuições de cada agente público envolvido na gestão e fiscalização dos contratos, reduzindo ambiguidades que eram frequentes na vigência da lei anterior.

Quais são as novas modalidades de licitação criadas pela Lei 14.133/2021?

A Lei 14.133/2021 criou uma nova estrutura de modalidades de licitação, diferente da prevista na Lei 8.666/1993.

As modalidades existentes são: concorrência, concurso, leilão, pregão e diálogo competitivo.

A tomada de preços e a carta convite da lei antiga foram extintas, e suas contratações passam a ser realizadas por concorrência ou pregão, dependendo da natureza do objeto.

O diálogo competitivo é a modalidade mais inovadora da lei: voltada para contratações que envolvem inovação tecnológica ou técnica, impossibilidade de especificação precisa do objeto ou necessidade de soluções personalizadas.

Por sua complexidade, contratos oriundos do diálogo competitivo tendem a exigir uma fiscalização especialmente atenta e técnica durante sua execução.

Critérios de julgamento de licitações agora incluem maior retorno econômico como uma das possibilidades, além dos tradicionais menor preço e melhor técnica.

Esse critério é especialmente relevante para contratos de prestação de serviços cujo resultado pode ser mensurado em termos de economia gerada para a administração.

A seleção do fornecedor na nova lei também é influenciada pelo histórico de desempenho dos licitantes em contratos anteriores.

O art. 67, inciso II, da Lei 14.133/2021 permite que a qualificação técnica considere avaliações de desempenho em contratações similares anteriores.

Isso cria um incentivo direto para que os contratados se comportem bem durante a execução e sob a fiscalização da administração, pois um histórico negativo pode comprometer sua participação em futuras licitações.

As modalidades de licitação também foram ajustadas em termos de valor mínimo para contratação direta, com a revisão dos limites de dispensa e inexigibilidade de licitação, o que impacta o universo de contratos sujeitos ao regime de fiscalização plena.

Como a Lei 14.133/2021 fortaleceu a governança e o planejamento nas contratações?

A governança das contratações públicas ganhou um capítulo próprio na Lei 14.133/2021, no qual se estabelecem as responsabilidades dos agentes públicos na condução dos processos de contratação.

A lei determina que as autoridades máximas dos órgãos e entidades devem promover a capacitação constante dos agentes públicos que atuam em licitações e contratos.

Gestores devem promover capacitação constante dos fiscais de contratos.

Capacitar servidores e oferecer recursos tecnológicos é importante para a eficácia da fiscalização, pois sem uma equipe treinada o risco de fiscalização deficiente aumenta significativamente.

A lei prevê sanções administrativas com regras sobre circunstâncias agravantes e atenuantes, trazendo mais previsibilidade ao processo sancionatório.

Isso também tem impacto na fiscalização, porque os critérios de dosimetria das sanções devem ser considerados pelo fiscal ao documentar as ocorrências e ao indicar ao gestor a medida cabível diante de cada inadimplemento identificado.

A aplicação de sanções é necessária em caso de descumprimento do contrato, e a lei criou um processo administrativo sancionatório mais estruturado, com comissão específica para conduzir os processos de maior complexidade.

Esse processo deve ser iniciado pelo gestor do contrato quando o fiscal identifica inadimplemento que justifica a responsabilização do contratado.

A nova lei também fortaleceu o planejamento ao exigir que o Plano de Contratações Anual (PCA) seja elaborado por cada órgão, integrando as necessidades de contratação previstas para o exercício subsequente.

Esse planejamento prévio é a base sobre a qual se estrutura toda a cadeia de contratação: da licitação à execução e fiscalização do contrato.

O que é a pré-qualificação e como ela funciona como procedimento auxiliar da licitação?

A pré-qualificação é um procedimento auxiliar das licitações pelo qual a administração pública identifica, de forma antecipada, fornecedores ou bens que atendem a requisitos de habilitação ou condições mínimas de qualidade.

Prevista no art. 80 da Lei 14.133/2021, a pré-qualificação é permanente e permite a atualização contínua da lista de fornecedores qualificados.

Para a fiscalização de contratos, a pré-qualificação tem um impacto positivo: quando um fornecedor já passou por um processo de verificação prévia de suas condições, o fiscal administrativo conta com uma base mais sólida de informações sobre o histórico e a capacidade do contratado.

Os procedimentos auxiliares da licitação previstos na Lei 14.133/2021 incluem também o credenciamento, a manifestação de interesse, o registro cadastral e o registro de preços.

Todos eles têm como objetivo facilitar a seleção de fornecedores e agilizar as contratações, criando condições para uma execução mais eficiente e, consequentemente, para uma fiscalização mais objetiva.

A importância dos procedimentos auxiliares cresce em contextos de contratações recorrentes, em que a administração precisa selecionar fornecedores com frequência para objetos semelhantes.

Nesse caso, a pré-qualificação reduz o tempo do processo licitatório e permite que a equipe de fiscalização se concentre no acompanhamento da execução.

Como a Lei 14.133/2021 regulamentou a divulgação dos atos contratuais no sítio eletrônico?

A Lei 14.133/2021 criou o Portal Nacional de Contratações Públicas (PNCP) como o sítio eletrônico oficial para divulgação dos atos relativos às contratações públicas.

O PNCP é o canal centralizado pelo qual a União, os estados, o Distrito Federal e os municípios devem publicar editais, contratos, atas de registro de preços e outros documentos essenciais ao processo de contratação.

A divulgação dos atos contratuais no PNCP não é apenas uma exigência de transparência: ela alimenta o sistema de gestão compartilhada com a sociedade.

Por meio dele, qualquer cidadão pode acompanhar informações sobre a execução dos contratos, inclusive o relatório final elaborado pelo gestor.

A atualização regular dessas informações é obrigação do próprio gestor do contrato, vinculada ao dever de publicidade dos atos administrativos.

Além da publicação no PNCP, os órgãos e entidades devem manter em seu próprio sítio eletrônico a ordem cronológica de pagamentos e as justificativas para eventuais alterações dessa ordem, conforme o art. 141, § 3º, da Lei 14.133/2021.

Essa exigência de divulgação mensal reforça o controle social sobre os pagamentos realizados no âmbito de cada contrato.

O art. 19, inciso III, da Lei 14.133/2021 também determinou a instituição de sistema informatizado de acompanhamento de obras, inclusive com recursos de imagem e vídeo.

O acesso a esse sistema pode ser feito pelo PNCP, e seu uso agiliza e facilita a fiscalização de obras pela equipe designada e pelos órgãos de controle externo.

Quais são as consequências de uma fiscalização deficiente no contrato público?

A fiscalização deficiente de contratos públicos pode gerar consequências de diversas ordens: financeiras, administrativas e penais.

No plano financeiro, a principal consequência é o pagamento indevido por serviços não prestados ou prestados de forma deficiente.

No plano administrativo, o fiscal negligente pode ser responsabilizado perante o TCU, com aplicação de multa e, nos casos mais graves, inabilitação para exercer cargos em comissão ou funções de confiança.

A atuação negligente do fiscal atrai para si a responsabilidade por eventuais danos que poderiam ter sido evitados, conforme o Acórdão 3641/2008-TCU-Segunda Câmara.

Esse princípio foi reforçado pelo Acórdão 9240/2016-TCU-Segunda Câmara, que destacou que a negligência não exime o gestor que designa pessoa inapta a exercer tal encargo ou que não supervisiona o fiscal que procede de maneira omissa ou improba.

A Administração pode ser responsabilizada por falhas na fiscalização, em especial nos contratos de serviços com dedicação exclusiva de mão de obra, onde a responsabilidade solidária pelos encargos previdenciários e subsidiária pelos encargos trabalhistas depende diretamente da qualidade da fiscalização exercida.

Do ponto de vista da integridade contratual, uma fiscalização deficiente cria condições para que o contratado entregue objeto em desconformidade com o contrato.

Permite que sejam utilizados materiais de qualidade inferior ao especificado ou que o contratado deixe de cumprir obrigações acessórias sem que a administração tome as providências necessárias em tempo hábil.

O Manual de Contratos do TCU lista entre os principais riscos relacionados à fiscalização técnica: recebimento por serviço não prestado ou prestado em desconformidade com especificações técnicas, com consequente pagamento indevido; incorreções nos procedimentos de recebimento e conflitos com o contratado; e fiscalização somente após a conclusão da execução, com não detecção tempestiva de eventuais distorções.

Quando o agente público responde por erro grosseiro na fiscalização de contratos?

O art. 28 do Decreto-Lei 4.657/1942 (LINDB), incluído pela Lei 13.655/2018, estabelece que o agente público responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.

Esse dispositivo é frequentemente aplicado pelo TCU nas hipóteses de fiscalização de contratos.

O erro grosseiro na fiscalização ocorre quando o fiscal age com descuido inaceitável para a função que exerce.

O Acórdão 3972/2023-TCU-Segunda Câmara estabeleceu que a atestação de serviços de engenharia sem verificação efetiva dos quantitativos realizados configura erro grosseiro.

O Acórdão 2672/2016-TCU-Plenário responsabilizou fiscal de obra por serviços executados com deficiência aparente e por serviços inexistentes que foram indevidamente atestados.

A ausência de designação formal não obsta a responsabilização do agente que praticou atos concernentes à função de fiscal de contrato, como o atesto de notas fiscais, conforme o Acórdão 12489/2019-TCU-Segunda Câmara.

Esse entendimento tem implicações práticas importantes: o agente que assume, de fato, as funções de fiscal não pode alegar informalidade para se eximir de responsabilidade.

O Acórdão 2296/2019-TCU-Plenário estabeleceu que o fiscal de contrato, especialmente designado para o acompanhamento de obra, pode ser responsabilizado quando se omite na adoção de medidas necessárias à manutenção do ritmo de execução normal do empreendimento.

A omissão, portanto, gera responsabilidade tanto quanto a ação irregular.

O Acórdão 6462/2011-TCU-Primeira Câmara reforçou que, na execução contratual, o fiscal do ajuste deve realizar o fiel registro de todas as ocorrências relevantes observadas e a administração não pode se furtar ao direito-dever de aplicar as sanções administrativas previstas, quando for o caso.

Como o seguro-garantia protege a administração pública em contratos?

O seguro-garantia é uma das modalidades de garantia contratual previstas na Lei 14.133/2021.

Por meio dele, uma seguradora assume o compromisso de indenizar a administração pública caso o contratado não cumpra suas obrigações contratuais.

É uma das ferramentas mais eficazes para proteção do erário em contratos de grande valor ou longa duração.

O art. 121, § 3º, inciso I, da Lei 14.133/2021 permite que a administração exija seguro-garantia com cobertura para verbas rescisórias inadimplidas nos contratos de serviços com dedicação exclusiva de mão de obra.

Isso protege tanto os trabalhadores terceirizados quanto a própria administração, que poderia ser responsabilizada subsidiariamente pelas verbas trabalhistas não pagas.

Do ponto de vista da fiscalização, o fiscal administrativo tem o dever de acompanhar a manutenção da apólice de seguro-garantia durante toda a vigência do contrato.

É sua responsabilidade verificar se a apólice foi adequadamente atualizada em caso de aditivos contratuais que aumentem o valor ou o prazo do contrato.

A falta de capacidade técnica da equipe de fiscalização para verificar a obrigação do contratado de endossar a apólice de seguro de acordo com os aditivos contratuais é identificada no Manual do TCU como risco relacionado à fiscalização administrativa.

O Acórdão 2353/2017-TCU-Plenário estabeleceu que a garantia contratual geral, voltada ao adimplemento do objeto, não se presta a assegurar os riscos da antecipação de pagamentos.

Isso significa que, em caso de pagamento antecipado, a administração deve exigir garantia adicional específica para essa finalidade, distinta da garantia geral do contrato.

Como o TCU responsabiliza fiscais e gestores por falhas na fiscalização?

O Tribunal de Contas da União responsabiliza fiscais e gestores por falhas na fiscalização contratual por meio de seus processos de tomada e prestação de contas, de representações e de monitoramentos de determinações.

A responsabilização pode resultar em aplicação de multa, determinação de ressarcimento ao erário e, nos casos mais graves, julgamento de contas irregulares.

O Acórdão 2612/2015-TCU-Plenário destacou que a designação dos fiscais do contrato não é ato discricionário, "e sim um instrumento de controle indispensável que a Administração exerce sobre o contratado".

O mesmo acórdão reforçou que a fiscalização deficiente não é mera grave falha formal, mas uma irregularidade substantiva que compromete os princípios da eficiência e do controle da execução contratual.

Para o TCU, a cadeia de responsabilidade não se limita ao fiscal designado.

O Acórdão 9240/2016-TCU-Segunda Câmara deixou claro que o gestor que designa pessoa inapta a exercer o encargo de fiscal também pode ser responsabilizado.

O Acórdão 2605/2012-TCU-Plenário determinou que a administração deve formalizar processo para acompanhamento da execução dos contratos, com a documentação física e financeira necessária.

As recomendações do TCU para melhorar a fiscalização incluem: designação formal de fiscais com conhecimento técnico compatível com o objeto; capacitação permanente da equipe; uso de sistemas de tecnologia da informação para o registro de ocorrências; e definição clara dos critérios de verificação antes do início da execução contratual.

A empresa contratada tem direito de contestar notificações da fiscalização?

Sim. A empresa contratada tem direito ao contraditório e à ampla defesa em qualquer procedimento que possa resultar em sanção, glosa ou rescisão contratual.

Esse direito está expressamente garantido na Lei 14.133/2021 e decorre diretamente do art. 5º, inciso LV, da Constituição Federal, que assegura o contraditório e a ampla defesa a todos os acusados em geral, inclusive no âmbito administrativo.

Quando o fiscal técnico ou administrativo emite notificação ao contratado para correção de irregularidade, o contratado tem o direito de apresentar sua defesa e justificar eventuais descumprimentos.

O prazo para resposta deve ser razoável e proporcional à complexidade da questão, e deve constar da própria notificação.

Se o fiscal indica a necessidade de abertura de processo sancionatório, a Lei 14.133/2021 prevê que o processo seja conduzido por comissão específica ou pelo agente competente, com observância obrigatória do contraditório e da ampla defesa.

A empresa pode apresentar documentos, arrolar testemunhas e produzir provas em sua defesa durante esse processo.

Quando a notificação envolve glosa de valores na nota fiscal, a empresa tem o direito de impugnar a glosa e demonstrar que a execução foi feita de forma adequada.

O contratado pode emitir nota fiscal pela parcela incontroversa, aguardando a resolução da disputa sobre a parte questionada, conforme o art. 143 da Lei 14.133/2021.

Essa regra protege o fluxo de caixa da empresa e garante que não haja paralisação total dos pagamentos por conta de uma disputa parcial.

Empresas que recebem notificações da fiscalização e discordam do conteúdo devem agir com celeridade.

A inércia pode ser interpretada como aceitação tácita das irregularidades apontadas.

O fiscal do contrato tem o dever de conhecer os limites e as regras para alterações contratuais e de notificar seus superiores sobre a necessidade de realizar o devido aditivo contratual, conforme o Acórdão 43/2015-TCU-Plenário.

Quando o fiscal extrapola suas atribuições ou emite notificação sem fundamento legal, o contratado tem o direito de questioná-la.

Pode exigir que o gestor do contrato se pronuncie sobre a questão antes de tomar qualquer medida que implique ônus ou restrição à execução do contrato.

A assistência jurídica especializada em contratos públicos desde os primeiros sinais de conflito com a fiscalização é fundamental para preservar os direitos do contratado, especialmente nos contratos de maior valor ou complexidade.

Por que contar com um advogado especialista em contratos públicos?

Empresas contratadas pela administração pública enfrentam contestações da fiscalização técnica ou administrativa? O Dr. Carlos Horácio Bonamigo Filho, responsável pela área de cobranças públicas e licitações da Garrastazu Advogados, atua na defesa dos direitos do contratado em contratos públicos, orientando empresas na resposta a notificações, na contestação de glosas indevidas, na defesa em processos sancionatórios e na cobrança de valores devidos pela administração.

A equipe da Garrastazu Advogados tem experiência consolidada no contencioso administrativo e judicial decorrente da execução de contratos públicos, da Lei 14.133/2021 e da jurisprudência do TCU.

Se sua empresa está enfrentando conflitos com a fiscalização ou quer garantir que seus direitos como contratado sejam preservados em todas as fases do contrato, entre em contato!

Perguntas Frequentes

O que é o Portal Nacional de Contratações Públicas (PNCP) e por que ele é importante para a transparência dos contratos?

O Portal Nacional de Contratações Públicas (PNCP), criado pelo art. 174 da Lei 14.133/2021, é o sítio eletrônico oficial destinado à divulgação de editais de licitação, contratos, atas de registro de preços e demais atos relativos às contratações públicas.

Sua importância reside na centralização das informações contratuais, permitindo o controle social sobre a aplicação dos recursos públicos e a consulta por qualquer cidadão interessado nos contratos da União, estados, Distrito Federal e municípios.

O PNCP também oferece sistema de gestão compartilhada com a sociedade de informações referentes à execução do contrato, incluindo funcionalidade para divulgação do relatório final elaborado pelo gestor ao término da contratação.

Como o VLibras widget torna o conteúdo acessível em Libras para usuários do PNCP e portais governamentais?

O PNCP e outros portais governamentais utilizam o VLibras widget com opções de acessibilidade para tornar o conteúdo acessível em Libras para pessoas surdas ou com deficiência auditiva.

Usando o VLibras widget, o usuário pode acompanhar a tradução simultânea do conteúdo em texto para Libras (Língua Brasileira de Sinais), por meio de avatares virtuais que realizam a interpretação em tempo real.

O conteúdo acessível em Libras usando o VLibras está alinhado com a política de acessibilidade digital do governo federal, que exige que todos os sítios eletrônicos governamentais ofereçam meios de acesso para pessoas com deficiência.

Libras usando o VLibras é a forma como muitos cidadãos surdos acessam informações sobre licitações e contratos públicos nos portais eletrônicos dos órgãos da administração.

Quais são as opções dos avatares Ícaro, Hosana e Guga no VLibras widget?

O VLibras widget com opções dos avatares permite que o usuário escolha qual avatar interpreta o conteúdo em Libras dentro do portal governamental.

As opções dos avatares Ícaro, Hosana ou Guga representam diferentes perfis visuais para a sinalização em Libras, tornando a experiência mais personalizada para quem acessa conteúdo acessível em Libras usando o VLibras.

Os avatares Ícaro Hosana e Guga são os perfis disponíveis no VLibras widget com opções, desenvolvido pelo Ministério da Gestão e da Inovação em Serviços Públicos em parceria com a UFPB, e já estão integrados a diferentes portais da administração pública federal, incluindo o sítio eletrônico do PNCP.

O que é pré qualificação de fornecedores e como ela é regulamentada pela Lei 14.133/2021?

A pré qualificação, denominada formalmente pré-qualificação na Lei 14.133/2021, é o procedimento auxiliar pelo qual a administração identifica previamente fornecedores ou bens que atendem a requisitos mínimos de habilitação ou qualidade técnica.

Prevista no art. 80 da Lei 14.133/2021, a pré qualificação é permanente, aberta a qualquer interessado e permite atualização contínua dos fornecedores qualificados durante toda a sua vigência.

O processo de pré qualificação beneficia tanto a administração, que agiliza futuras contratações, quanto os fornecedores, que demonstram antecipadamente sua capacidade técnica e habilitação.

O que são procedimentos auxiliares de licitação e como eles impactam a execução dos contratos?

Os procedimentos auxiliares de licitação previstos na Lei 14.133/2021 (credenciamento, pré-qualificação, manifestação de interesse, registro cadastral e registro de preços) são instrumentos que facilitam a seleção do fornecedor e agilizam as contratações.

A pré-qualificação, por exemplo, permite identificar previamente fornecedores e bens que atendem a requisitos técnicos mínimos, acelerando o processo licitatório e favorecendo a fiscalização posterior.

O registro de preços é outro procedimento auxiliar de grande relevância, pois permite que a administração realize diversas contratações ao longo de um exercício com base nos preços registrados, sem necessidade de novo processo licitatório para cada contratação.

Como a fiscalização de contratos se aplica na União, estados, Distrito Federal e municípios?

A Lei 14.133/2021 aplica-se a todos os entes da federação: União, estados, Distrito Federal e municípios.

As administrações públicas diretas, autárquicas e fundacionais de cada ente devem cumprir as mesmas regras de designação de fiscais, registro de ocorrências e realização dos recebimentos provisório e definitivo.

Isso significa que um contrato firmado por um município pequeno ou por um estado da federação deve observar o mesmo regime de fiscalização exigido da União, garantindo uniformidade e previsibilidade para os contratados que atuam em múltiplos entes da federação.

Quando a administração pode exigir seguro garantia ou conta vinculada nos contratos de mão de obra?

O seguro garantia e a conta vinculada são os dois principais instrumentos que a Lei 14.133/2021 disponibiliza para a administração pública assegurar o cumprimento das obrigações trabalhistas em contratos de serviços com dedicação exclusiva de mão de obra.

O seguro garantia, também chamado seguro garantia contratual, pode ser exigido com cobertura específica para verbas rescisórias inadimplidas, conforme o art. 121, § 3º, inciso I, da Lei 14.133/2021.

O que é a conta vinculada e como ela protege trabalhadores terceirizados em contratos de mão de obra?

A conta vinculada é uma conta bancária aberta em nome do contratado e bloqueada para movimentação, na qual a administração deposita valores destinados ao pagamento de férias, décimo terceiro salário, ausências legais e verbas rescisórias dos trabalhadores que participam da execução do contrato.

Os valores depositados são impenhoráveis, conforme o art. 121, § 4º, da Lei 14.133/2021, e são liberados ao contratado somente na ocorrência do fato gerador de cada obrigação.

Em caso de inadimplência, a administração pode usar esses valores para pagar diretamente os trabalhadores, protegendo-os de forma efetiva contra o risco de calote por parte do contratado.

Como o fiscal deve registrar ocorrências no histórico de gerenciamento do contrato?

O fiscal deve anotar no histórico de gerenciamento do contrato todas as ocorrências relacionadas à execução, com a descrição do que for necessário para a regularização das faltas ou dos defeitos observados, conforme o art. 117, § 1º, da Lei 14.133/2021.

O registro deve ser objetivo, preciso e feito em tempo hábil, de preferência no mesmo dia em que a ocorrência foi identificada.

A ausência de registros formais pode prejudicar a administração em eventual processo sancionatório ou de ressarcimento, pois dificulta a comprovação das irregularidades perante os órgãos de controle interno e o TCU.

Todos os eventos relevantes da execução contratual devem ser registrados, inclusive as substituições do fiscal titular, pois a continuidade do acompanhamento não pode ser interrompida pela ausência de um único agente.

O que é o interesse público na fiscalização de contratos e como ele orienta a atuação dos agentes?

O interesse público na fiscalização de contratos corresponde ao conjunto de objetivos que justificaram a contratação: a obra concluída no prazo, o serviço prestado com qualidade, o bem fornecido nas especificações contratadas.

A fiscalização deve estar sempre orientada para esse resultado, evitando tanto a omissão, que permite descumprimentos, quanto o excesso, que inviabiliza a execução por exigências não previstas no contrato.

O equilíbrio entre rigor e razoabilidade é a marca de uma fiscalização tecnicamente sólida e juridicamente segura, que serve ao interesse público sem gerar embaraços desnecessários à execução contratual.

Qual a importância da capacitação de servidores para a fiscalização eficaz de contratos?

A capacitação de servidores é um elemento essencial para a eficácia da fiscalização de contratos públicos.

O Acórdão 2897/2019-TCU-Segunda Câmara identificou como impropriedade a "insuficiência de capacitação dos fiscais para o exercício das atribuições de fiscalização dos contratos".

Capacitar servidores e oferecer recursos tecnológicos é importante para a eficácia da fiscalização porque fiscais bem treinados produzem registros mais precisos, identificam irregularidades com mais rapidez e tomam decisões mais bem fundamentadas.

Isso reduz o risco de responsabilização por erro grosseiro e aumenta a qualidade dos controles sobre a execução contratual.

Como funciona a fiscalização de contratos de tecnologia da informação nos órgãos públicos?

A fiscalização de contratos de tecnologia da informação é regulamentada pela IN SGD/ME 94/2022, que determina a composição da equipe de fiscalização com fiscais técnico e administrativo especialmente designados para essa categoria de contratos.

O fiscal técnico em contratos de TI deve ter conhecimento na área para verificar se os serviços de desenvolvimento, manutenção ou suporte foram prestados nas condições contratadas, usando indicadores de desempenho definidos no contrato.

O Acórdão 1453/2009-TCU-Plenário recomendou que a fiscalização de contratos de TI seja realizada com participação das áreas administrativa e técnica, além dos setores requisitantes dos serviços, garantindo que todos os aspectos da execução sejam adequadamente acompanhados.

Qual a diferença entre contratos de serviços e de fornecimento de bens na fiscalização?

Em contratos de prestação de serviços, a fiscalização é contínua e acompanha o andamento das atividades ao longo de toda a vigência do contrato.

Já em contratos de fornecimento de bens, a fiscalização se concentra no ato de entrega, com recebimento provisório sumário e posterior verificação da conformidade dos bens com as especificações contratadas.

No caso de serviços com dedicação exclusiva de mão de obra, há ainda a fiscalização administrativa das obrigações trabalhistas, que não existe, via de regra, nos contratos de simples fornecimento de bens ou serviços pontuais.

Quais obrigações trabalhistas e previdenciárias o fiscal administrativo deve verificar nos contratos de mão de obra?

O fiscal administrativo deve verificar o pagamento de salários, vales-transporte e alimentação, décimo terceiro, férias e adicionais; o recolhimento do FGTS; o recolhimento das contribuições previdenciárias, incluindo a retenção de 11% sobre a nota fiscal; a regularidade do contratado perante a Previdência Social, o Fundo de Garantia e a Receita Federal; e a manutenção das condições de habilitação do contratado durante toda a execução.

Esses elementos devem ser verificados periodicamente e registrados no histórico de gerenciamento do contrato.

Quando são identificadas irregularidades que não podem ser resolvidas no âmbito da fiscalização administrativa, o caso deve ser reportado ao gestor do contrato em tempo hábil para a adoção das medidas cabíveis, incluindo notificação formal ao contratado.

O que acontece quando há controvérsia sobre a dimensão, qualidade ou quantidade do objeto entregue?

No caso de controvérsia sobre a execução do objeto quanto à dimensão, qualidade ou quantidade, o art. 143 da Lei 14.133/2021 prevê que a parcela incontroversa deve ser liberada no prazo previsto para pagamento.

O contratado pode emitir nota fiscal referente à parte incontroversa, para que o pagamento seja realizado normalmente, sem prejuízo da continuidade da disputa sobre a parte questionada.

Essa regra impede que toda a remuneração do contratado fique travada enquanto se resolve uma divergência que pode dizer respeito a apenas uma fração do objeto entregue, preservando o fluxo de caixa da empresa contratada e a continuidade da prestação do serviço.

Como funciona a fiscalização simplificada para contratos e convênios de até R$ 1,5 milhão com a União?

A Lei 14.770/2023 alterou a Lei 14.133/2021 e criou um regime de fiscalização simplificado para convênios, contratos de repasse e instrumentos congêneres envolvendo a União, quando o valor global não exceder R$ 1.500.000,00.

Nesse regime, a avaliação da execução do objeto é realizada por meio de visita de constatação da compatibilidade com o plano de trabalho, dispensando a fiscalização técnica plena.

O Manual de Contratos do TCU, atualizado em agosto de 2025, já incorpora essa alteração e orienta sobre as condições de aplicação do regime simplificado.

As obrigações trabalhistas e previdenciárias do contratado, no entanto, permanecem integralmente aplicáveis mesmo no regime simplificado, pois a lei apenas flexibiliza o procedimento de verificação da execução do objeto, e não as obrigações acessórias da contratação.

Conteúdo revisado em junho de 2026, com base na legislação vigente e no Manual de Contratos do TCU atualizado em agosto de 2025.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.