Fonte: Freepik.com

A declaração do Imposto de Renda 2026 já está aberta e movimenta milhões de brasileiros que precisam prestar contas ao Leão sobre os rendimentos recebidos ao longo de 2025.

Para muitas pessoas, esse processo ainda gera dores de cabeça: dúvidas sobre quem precisa declarar, quais situações geram obrigatoriedade mesmo sem imposto a pagar, como funciona a declaração pré-preenchida e quais erros colocam a declaração em risco.

O que é a declaração do Imposto de Renda e por que ela é exigida pela Receita Federal todos os anos?

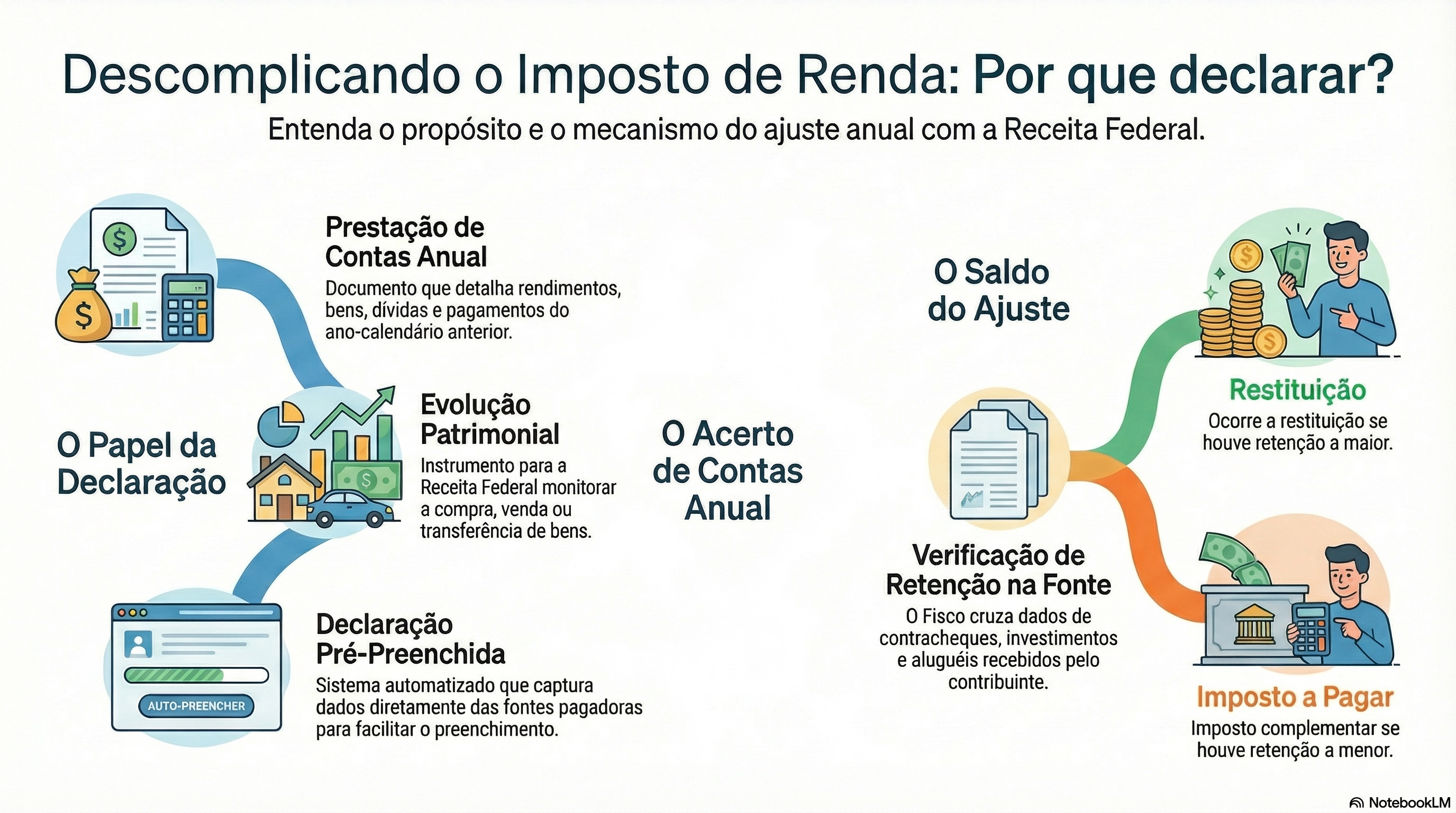

A declaração do Imposto de Renda é o documento por meio do qual a pessoa física presta contas à Receita Federal sobre seus rendimentos, bens, direitos, dívidas e pagamentos realizados ao longo do ano-calendário de 2025.

É por meio dela que o Fisco verifica se o imposto sobre a renda retido na fonte ao longo do ano (nos contracheques, nos rendimentos de investimentos, nos aluguéis recebidos) foi calculado corretamente. Quando houve retenção a maior, o contribuinte recebe a restituição. Quando foi menor, há imposto complementar a pagar.

A entrega da declaração de imposto também serve como instrumento de atualização patrimonial: bens adquiridos, vendidos ou transferidos em 2025 precisam ser informados para que a Receita Federal mantenha o controle sobre a evolução do patrimônio de cada cidadão ao longo dos anos. Como destacado no programa do Imposto de Renda 2026, a declaração é cada vez mais automatizada, com a pré-preenchida já capturando a maioria dos dados relevantes diretamente das fontes.

Vale ainda destacar que todos os serviços públicos digitais da Receita Federal disponibilizam conteúdo acessível em Libras usando o VLibras Widget com opções dos avatares Ícaro, Hosana ou Guga, garantindo que qualquer cidadão possa acessar suas obrigações e direitos com autonomia.

Quem é obrigado a declarar o IR 2026 e quais são os critérios oficiais que definem a obrigatoriedade?

A obrigatoriedade de declarar o Imposto de Renda está definida na Instrução Normativa RFB nº 2.312/2026 e abrange toda pessoa física residente no Brasil que, em 2025, se enquadrou em ao menos um dos seguintes critérios:

- recebeu rendimentos tributáveis acima de R$ 35.584,00 no ano (atualizado de R$ 33.888,00);

- recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200.000,00;

- obteve ganho de capital na venda de bens ou direitos sujeito ao imposto;

- realizou operações em bolsa de valores ou renda variável com soma acima de R$ 40.000,00 ou com ganhos sujeitos ao imposto;

- teve receita bruta de atividade rural acima de R$ 177.920,00 ou deseja compensar prejuízos rurais; tinha bens e direitos acima de R$ 800.000,00 em 31 de dezembro de 2025;

- passou a ser residente no Brasil em qualquer mês de 2025; ou

- optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital na venda de imóveis residenciais com reaplicação do valor em outro imóvel no prazo de 180 dias.

Há ainda critérios relacionados à Lei nº 14.754/2023, que incluem contribuintes com trusts no exterior, controladas no exterior e rendimentos ou dividendos de entidades estrangeiras.

Em quais situações o contribuinte precisa fazer a declaração do Imposto de Renda mesmo que não tenha imposto a pagar ou a restituir?

Essa é uma das dúvidas mais frequentes entre os contribuintes. A obrigação de entregar a declaração de imposto de renda não depende de haver saldo a pagar ou a receber: ela decorre dos critérios de obrigatoriedade independentemente do resultado do ajuste anual.

Há diversas situações em que a pessoa física precisa declarar mesmo com imposto zerado: quem possui bens acima de R$ 800.000,00 mas teve todo o imposto retido na fonte ao longo de 2025, por exemplo, é obrigado a declarar, mesmo que o ajuste não resulte em nenhum valor adicional.

O mesmo vale para quem realizou operações em bolsa de valores acima de R$ 40.000,00, mesmo com prejuízo, ou para quem obteve ganho de capital em uma venda, mas já recolheu o imposto via DARF no momento da transação.

Declarar mesmo sem imposto a pagar também é importante para manter o histórico fiscal atualizado e para garantir que eventuais restituições de imposto retido na fonte sejam creditadas ao contribuinte. Quem não está obrigado mas teve imposto sobre a renda retido na fonte ao longo de 2025 pode entregar a declaração voluntariamente para resgatar esses valores.

Quem tem atividade rural precisa entregar a declaração do Imposto de Renda 2026?

Sim. Produtores rurais com receita bruta de atividade rural superior a R$ 177.920,00 em 2025 estão obrigados a entregar a declaração do IRPF 2026. Esse limite foi atualizado em relação ao ciclo anterior, quando era de R$ 169.440,00.

A obrigatoriedade também se estende a quem deseja compensar prejuízos de anos-calendário anteriores ou do próprio ano de 2025, mesmo que a receita bruta fique abaixo do limite. Isso porque a compensação de prejuízos rurais exige que a atividade esteja devidamente declarada.

Na declaração de Imposto de Renda, os rendimentos da atividade rural devem ser informados na ficha específica, com o detalhamento das receitas e despesas do período.

O resultado líquido positivo integra a base de cálculo do imposto, enquanto resultados negativos podem ser compensados em anos futuros, desde que devidamente registrados no IRPF 2026.

Como fazer a declaração do Imposto de Renda 2026 usando a declaração pré-preenchida e quais dados ela já traz automaticamente?

A declaração pré-preenchida é a forma mais prática e segura de fazer a declaração do imposto de renda 2026.

Disponível desde 23 de março para contribuintes com conta gov.br nível prata ou ouro, ela já importa automaticamente dados enviados por empregadores, instituições financeiras, planos de saúde, INSS e outros prestadores de serviços.

Entre os dados já carregados automaticamente neste ciclo estão: rendimentos do trabalho e da previdência social, informações de renda variável e DARFs pagos, recibos emitidos pelos profissionais de saúde via Receita Saúde, dados do eSocial para empregados domésticos, nome social do contribuinte e informações completas dos dependentes do núcleo familiar, incluindo rendimentos, bens, pagamentos e dívidas.

A previsão da Receita Federal é que mais de 60% das declarações deste ciclo sejam feitas no modelo pré-preenchido. Mesmo com todos esses dados importados automaticamente, é obrigatório que o contribuinte confira cada informação com os informes de rendimentos recebidos das fontes antes de enviar a declaração.

Qualquer divergência entre o que foi declarado e o que as fontes informaram à Receita é identificada automaticamente e pode resultar em malha fina.

Qual é o prazo para entregar a declaração de IR 2026 e o que acontece com quem não entrega no prazo?

O prazo para entrega da declaração do Imposto de Renda 2026 vai de 23 de março a 29 de maio de 2026.

Quem não enviar a declaração dentro desse prazo está sujeito a uma multa de 1% ao mês sobre o imposto devido, com valor mínimo de R$ 165,74 e teto de 20% do imposto apurado. Além da multa, o CPF fica com pendência de regularização, impactando serviços como certidões, passaportes e operações de crédito.

É importante lembrar que há uma data anterior relevante dentro desse prazo: o dia 10 de maio é o limite para concorrer ao primeiro lote de restituição, pago no próprio dia 29 de maio. Quem enviou a declaração após essa data ainda tem direito à restituição, mas a partir do segundo lote em diante.

O imposto a pagar pode ser quitado em cota única até 29 de maio ou parcelado em até oito cotas mensais, com vencimentos entre maio e dezembro de 2026.

Quem pode usar o modelo simplificado e quem deve usar o modelo completo para declarar o Imposto de Renda 2026?

O contribuinte pode optar pelo modelo simplificado, que substitui todas as deduções legais por um desconto padrão de 20% sobre os rendimentos tributáveis, até um teto definido nas tabelas oficiais da Receita Federal.

Essa opção é vantajosa para quem tem poucas despesas dedutíveis ou despesas abaixo desse limite. O próprio sistema do Meu Imposto de Renda faz automaticamente a comparação entre os dois modelos e indica qual resulta em menor imposto a pagar ou maior restituição, facilitando a decisão.

O modelo completo é indicado para quem tem despesas médicas e de saúde relevantes (dedutíveis sem limite de valor), despesas com educação por pessoa, dedução por dependente ao ano, pensão alimentícia judicial e contribuições ao PGBL de previdência privada, todas com valores e limites definidos nas tabelas oficiais da Receita Federal para o ano-calendário 2025.

Atenção: quem opta pelo modelo simplificado não pode deduzir as contribuições ao PGBL, o que resulta em dupla tributação no resgate. Portanto, contribuintes com plano PGBL devem usar obrigatoriamente o modelo completo para aproveitar o benefício fiscal.

Quais são as principais deduções permitidas na declaração do Imposto de Renda 2026 que podem reduzir o imposto a pagar ou aumentar a restituição?

As deduções legais são o principal instrumento do contribuinte para reduzir a base de cálculo do imposto sobre a renda.

No modelo completo, as principais deduções permitidas na declaração do imposto de renda 2026 são:

- despesas médicas e de saúde pagas em 2025 (sem limite de valor, incluindo médicos, dentistas, psicólogos, hospitais e planos de saúde);

- despesas com educação própria ou de dependentes, até o limite anual definido pela Receita Federal;

- dedução por dependente, conforme o valor estabelecido nas tabelas oficiais para o ano-calendário 2025; pensão alimentícia paga por determinação judicial;

- contribuições à previdência social (INSS) e a planos PGBL de previdência privada, nos limites estabelecidos pela legislação tributária vigente; e

- contribuições a entidades de previdência complementar fechada.

Para este ciclo, o Receita Saúde trouxe uma mudança relevante para as despesas com saúde: recibos emitidos pela plataforma em 2025 já constam na declaração pré-preenchida e são verificados de forma mais rápida pela Receita Federal, reduzindo o risco de malha fina por despesas médicas sem comprovação.

Quem tem esses recibos registrados tem uma camada adicional de segurança na declaração.

O que mudou na entrega da declaração do IRPF 2026 em relação ao ano anterior e quais são as novidades da Receita Federal para este ciclo?

O IRPF 2026 traz um conjunto relevante de novidades.

A principal mudança operacional é a evolução do sistema Meu Imposto de Renda, que neste ciclo passou a permitir a retificação de declarações feitas no programa instalado no computador diretamente pelo sistema online, além de incorporar dados de renda variável, DARFs pagos e informações completas dos dependentes.

O sistema também emite alertas em tempo real durante o preenchimento, como despesas médicas acima do padrão ou ausência de chave Pix CPF, permitindo que o próprio contribuinte corrija inconsistências antes do envio.

Outra mudança importante foi a inclusão de campos específicos para ganhos com apostas de cota fixa (bets), com tributação de 15% exclusiva na fonte, e de atributos opcionais de raça e cor e de nome social na identificação do contribuinte e dos dependentes.

No calendário de restituições, o ciclo 2026 concentra 80% dos pagamentos nos dois primeiros lotes (maio e junho), uma antecipação expressiva em relação aos anos anteriores. Há ainda um lote especial de declaração automática para contribuintes que não entregaram o IRPF 2025 mas têm direito a restituição de até R$ 1.000,00, com pagamento previsto para 15 de julho de 2026.

Quais erros mais comuns na declaração do Imposto de Renda levam à malha fina e como evitá-los antes de enviar?

A malha fina ocorre quando o sistema da Receita Federal identifica inconsistências entre os dados declarados e os informados por terceiros (empregadores, instituições financeiras, planos de saúde e prestadores de serviços).

Os erros que mais retêm declarações neste ciclo são:

- omissão de rendimentos tributáveis ou tributados exclusivamente na fonte de fontes secundárias;

- despesas médicas declaradas sem correspondência com os recibos do Receita Saúde;

- dependentes que também entregaram declaração própria;

- valores de contas bancárias e investimentos divergentes dos informes de rendimentos das instituições financeiras; e

- contribuições ao PGBL declaradas no modelo simplificado, o que gera dedução indevida.

A melhor forma de evitar esses erros é partir sempre da declaração pré-preenchida, conferir cada dado com os informes recebidos de todas as fontes antes de enviar a declaração, e utilizar os alertas do sistema para identificar possíveis inconsistências ainda durante o preenchimento.

Declarar corretamente na primeira vez, além de evitar dores de cabeça com a malha fina, garante posição mais favorável na fila de restituição, já que erros ou omissões fazem o contribuinte perder a posição conquistada pela data de envio.

Aqui na Garrastazu Advogados, trabalhamos com temas relativos ao Imposto de Renda diariamente, que são típicos de Direito Tributário. Nossa equipe de especialistas também ajuda nossos clientes na saída definitiva do país e a enfrentar execuções fiscais. Além deles, temos especialistas em todas as áreas do Direito, para um atendimento completo e multidisciplinar, com atendimento online em todo o país. Conte conosco!

Declaração do Imposto de Renda 2026: As Perguntas Mais Feitas Pelos Contribuintes

Qual é o prazo para entregar a declaração do Imposto de Renda 2026?

O prazo vai de 23 de março a 29 de maio de 2026. Declarações entregues fora desse período estão sujeitas a multa mínima de R$ 165,74, podendo chegar a 20% do imposto devido.

Quem é obrigado a declarar o Imposto de Renda 2026?

Deve declarar quem, em 2025, se enquadrou em ao menos um destes critérios:

- recebeu rendimentos tributáveis acima de R$ 35.584,00;

- recebeu rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200.000,00;

- obteve ganho de capital na venda de bens;

- realizou operações em bolsa de valores acima de R$ 40.000,00;

- teve receita bruta de atividade rural acima de R$ 177.920,00;

- possuía bens e direitos acima de R$ 800.000,00 em 31/12/2025; ou

- passou a residir no Brasil em 2025, entre outros critérios.

A isenção para quem ganha até R$ 5 mil por mês já vale para a declaração de 2026?

Não. A nova faixa de isenção, aprovada pela Lei nº 15.270/2025, vale a partir dos rendimentos de 2026 e só terá efeito na declaração entregue em 2027. A declaração atual considera os rendimentos de 2025, com as regras antigas.

Quais documentos são necessários para fazer a declaração?

Os principais são: informes de rendimentos de empregadores, bancos, corretoras e INSS; recibos de despesas médicas e educação; comprovantes de bens (imóveis, veículos); dados de dependentes; e a declaração do ano anterior. O informe de rendimentos deve ser fornecido pelas fontes pagadoras até o último dia útil de fevereiro.

Como funciona a declaração pré-preenchida e quem pode usar?

A declaração pré-preenchida importa automaticamente dados de empregadores, bancos, planos de saúde, Receita Saúde e INSS. Está disponível desde 23 de março para contribuintes com conta gov.br nível prata ou ouro.

Mesmo com os dados já preenchidos, é obrigatório conferir tudo com os informes de rendimentos antes de enviar.

Qual a diferença entre o modelo simplificado e o modelo completo?

No modelo simplificado, um desconto padrão de 20% sobre os rendimentos tributáveis substitui todas as deduções, até o teto oficial da Receita Federal.

No modelo completo, o contribuinte deduz despesas reais de saúde (sem limite), educação, dependentes, pensão alimentícia e previdência. O próprio sistema indica automaticamente qual modelo é mais vantajoso para cada perfil.

Quando recebo a minha restituição do Imposto de Renda 2026?

As restituições devem ser pagas em quatro lotes: 29 de maio, 30 de junho, 31 de julho e 31 de agosto. A previsão é que 80% dos contribuintes recebam até junho.

A prioridade segue esta ordem: maiores de 80 anos; contribuintes com 60 anos ou mais, pessoas com deficiência e portadores de moléstia grave; professores; quem usou a declaração pré-preenchida e optou por Pix; quem usou a pré-preenchida ou optou por Pix; e demais contribuintes em ordem de envio.

Como saber se minha declaração ficou na malha fina?

Acesse o Meu Imposto de Renda pelo portal e-CAC (gov.br/receitafederal), usando conta gov.br nível prata ou ouro, e verifique a seção "Pendências de Malha". O aplicativo da Receita Federal também permite essa consulta.

Posso parcelar o imposto a pagar?

Sim. O imposto devido pode ser parcelado em até oito cotas mensais, com valor mínimo de R$ 50 por parcela. Os vencimentos são: 1ª cota em 29/05, 2ª em 30/06, 3ª em 31/07, 4ª em 31/08, 5ª em 30/09, 6ª em 30/10, 7ª em 30/11 e 8ª em 30/12. O prazo para aderir ao débito automático da primeira cota foi até 10 de maio.

Não estou obrigado a declarar Imposto de Renda, mas tive imposto retido na fonte. Posso receber a restituição?

Sim. Há duas formas: entregando a declaração voluntariamente até 29 de maio, ou sendo contemplado pelo lote especial de declaração automática da Receita Federal.

Atenção: esse lote especial se refere ao ciclo anterior: ele é destinado a contribuintes que não entregaram a declaração de 2025 (referente aos rendimentos de 2024) por não estarem obrigados, mas que têm direito a restituição de até R$ 1.000,00.

O crédito automático está previsto para 15 de julho de 2026, exclusivamente via Pix CPF, e deve beneficiar cerca de 4 milhões de pessoas.

O que acontece se eu errar a declaração de imposto? Posso corrigir?

Sim. A declaração pode ser corrigida a qualquer momento por meio de uma declaração retificadora, que substitui integralmente a original. Quanto antes a correção for feita, especialmente antes de qualquer notificação da Receita, menores são os riscos e os eventuais encargos.

Situações mais complexas, como omissões relevantes ou declarações já em processo de análise fiscal, exigem a orientação de um advogado tributarista.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.