Fonte: Pexels

O desconto do cartão consignado (RMC) tem tirado o sono de muitos aposentados e pensionistas, servidores públicos e integrantes das Forças Armadas.

Em vários casos, o beneficiário descobre, apenas ao olhar o extrato de pagamento do INSS ou da folha de pagamento, que há uma reserva de margem consignável ou um cartão RMC ativo – muitas vezes sem lembrar de ter feito essa contratação.

Este artigo explica como funciona o cartão de crédito consignado (RMC), quando o desconto pode ser considerado indevido, como cancelar, e em quais casos é possível buscar a devolução dos valores. Leia e entenda!

O que é o desconto do cartão consignado (RMC) no meu benefício?

O desconto do cartão consignado (RMC) é o valor que sai automaticamente do seu benefício ou salário para pagar o mínimo da fatura de um cartão de crédito consignado.

Ele aparece no extrato de pagamento como:

- RMC;

- cartão consignado;

- cartão de crédito consignado;

- ou como reserva da margem consignável vinculada a cartão.

Esse desconto não é, em regra, um empréstimo consignado tradicional, mas sim uma forma de pagamento de um produto de cartão de crédito atrelado à sua margem consignável.

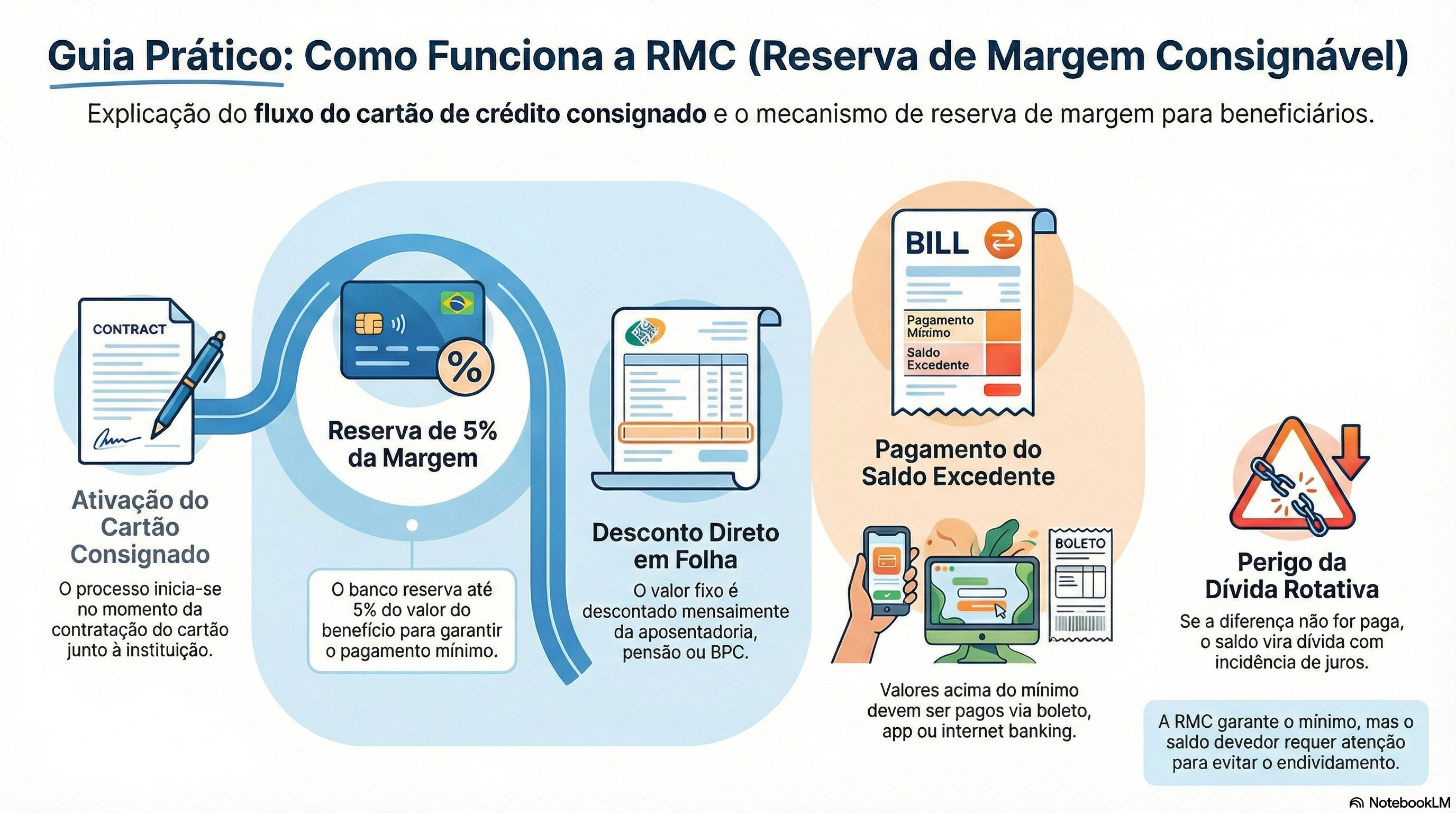

Como funciona a margem consignável e a reserva de margem consignável?

A margem consignável RMC é uma parte da sua margem consignável (geralmente até 5%) que é separada para pagar o cartão RMC.

Funciona assim:

- A instituição financeira registra uma reserva de margem consignável junto ao INSS ou órgão pagador.

- Essa reserva garante o desconto mensal do mínimo da fatura do cartão.

- A conta bancária recebe o valor do benefício já com esse débito efetuado.

Na prática, a reserva da margem consignável reduz o quanto você recebe “limpo” todo mês, tirando parte do seu controle sobre o orçamento.

Por que aparece cartão RMC no meu extrato de pagamento do INSS?

Se você vê cartão RMC ou cartão consignado no extrato de pagamento, isso significa que alguma instituição financeira registrou um cartão de crédito consignado vinculado ao seu benefício.

Isso pode ter acontecido de três formas:

- Você realmente contratou um cartão de crédito consignado e apenas não se atentou ao nome RMC.

- Você acreditou estar fazendo um empréstimo consignado, mas, na realidade, fizeram um empréstimo sobre a RMC (saque no cartão).

- Houve prática abusiva ou até inexistência de consentimento, e o produto foi registrado sem que você entendesse ou autorizasse corretamente.

Por isso, é fundamental a leitura atenta de todos os extratos e contratos.

Qual a diferença entre cartão de crédito consignado e empréstimo consignado?

A diferença é essencial:

- No empréstimo consignado, o consumidor recebe um valor na conta bancária e paga em parcelas fixas, com início e fim definidos.

- No cartão de crédito consignado, há um limite, uso para compras, pagamentos e saques, e o desconto em folha paga apenas o mínimo da fatura. O restante vira dívida rotativa, com taxas de juros específicas.

Muitos casos de problema surgem justamente porque o consumidor não foi claramente informado dessa diferença.

Como identificar descontos indevidos de RMC no extrato e na conta bancária?

Para identificar descontos indevidos:

- Consulte o extrato de pagamento no site ou aplicativo do INSS (ou do órgão pagador, no caso de servidores públicos).

- Procure por expressões como RMC, cartão consignado, reserva de margem consignável, cartão de crédito consignado.

- Verifique na sua conta bancária se o valor depositado do benefício está menor do que o esperado por causa desses descontos.

Se você não se lembra de ter autorizado esse produto, há indício de problema na contratação.

Em quais casos o desconto de cartão consignado RMC é considerado ilegal?

O desconto de RMC pode ser ilegal quando:

- Não houve consentimento claro para contratar o cartão de crédito consignado;

- O consumidor pensou estar assinando um empréstimo consignado, mas recebeu um empréstimo sobre a RMC sem explicação;

- Os contratos não foram disponibilizados ou não trazem de forma destacada a informação sobre a reserva da margem consignável;

- A instituição financeira usou práticas enganosas ou agressivas para empurrar o produto.

Nesses casos, pode-se discutir a inexistência do débito, questionar as cobranças e buscar as medidas cabíveis.

O que é empréstimo sobre a RMC e por que ele pode ser uma armadilha?

O chamado empréstimo sobre a RMC acontece quando o banco oferece um valor em dinheiro, mas o lança como saque no cartão de crédito consignado (e não como empréstimo consignado comum).

A armadilha está em que:

- O desconto em folha paga apenas o mínimo;

- A dívida continua rodando com juros;

- O consumidor acha que “fez um empréstimo normal”, mas está numa prática típica de cartão de crédito, mais complexa e cara a longo prazo.

Esse tipo de situação tem sido discutida no Poder Judiciário, justamente pela diferença entre o que o consumidor pensa estar contratando e o que, de fato, foi registrado.

Quais são meus direitos como consumidor em relação à RMC?

Como consumidor, você tem direito a:

- Informação clara, adequada e em linguagem compreensível sobre RMC, crédito consignado e demais produtos;

- Não sofrer cobranças indevidas ou descontos sem autorização;

- Ter acesso a todos os contratos, gravações e comprovantes da contratação;

- Questionar dívida, juros, taxas de juros e valores cobrados;

- Buscar na Justiça a revisão de contratos, a devolução de valores e, em alguns casos, avaliação sobre eventual indenização.

Como cancelar o cartão de crédito consignado e a reserva da margem consignável?

O cancelamento do cartão de crédito consignado e da reserva de margem consignável geralmente envolve dois passos:

- Pedir o cancelamento do cartão junto à instituição financeira, pelos canais oficiais (telefone, e mail, site, agência, aplicativo).

- Exigir o encerramento da reserva de margem consignável RMC junto ao banco e, se necessário, solicitar ao INSS ou órgão pagador que cesse a autorização de débito.

É importante guardar todos os protocolos de atendimento e comprovar que você pediu o cancelamento, para se resguardar em futuras discussões.

Como pedir o cancelamento do desconto de RMC diretamente ao banco?

Para cancelar junto ao banco:

- Entre em contato com a central de atendimento (telefone indicado no verso do cartão ou no site da instituição);

- Registre, por e mail ou protocolo, o pedido expresso de cancelamento do cartão consignado e da RMC;

- Solicite cópia do contrato e dos documentos de contratação, para verificar se houve ou não consentimento válido.

Se o banco negar o cancelamento sem justificativa, isso reforça a necessidade de buscar órgãos de proteção ao consumidor e, se o caso exigir, apoio jurídico.

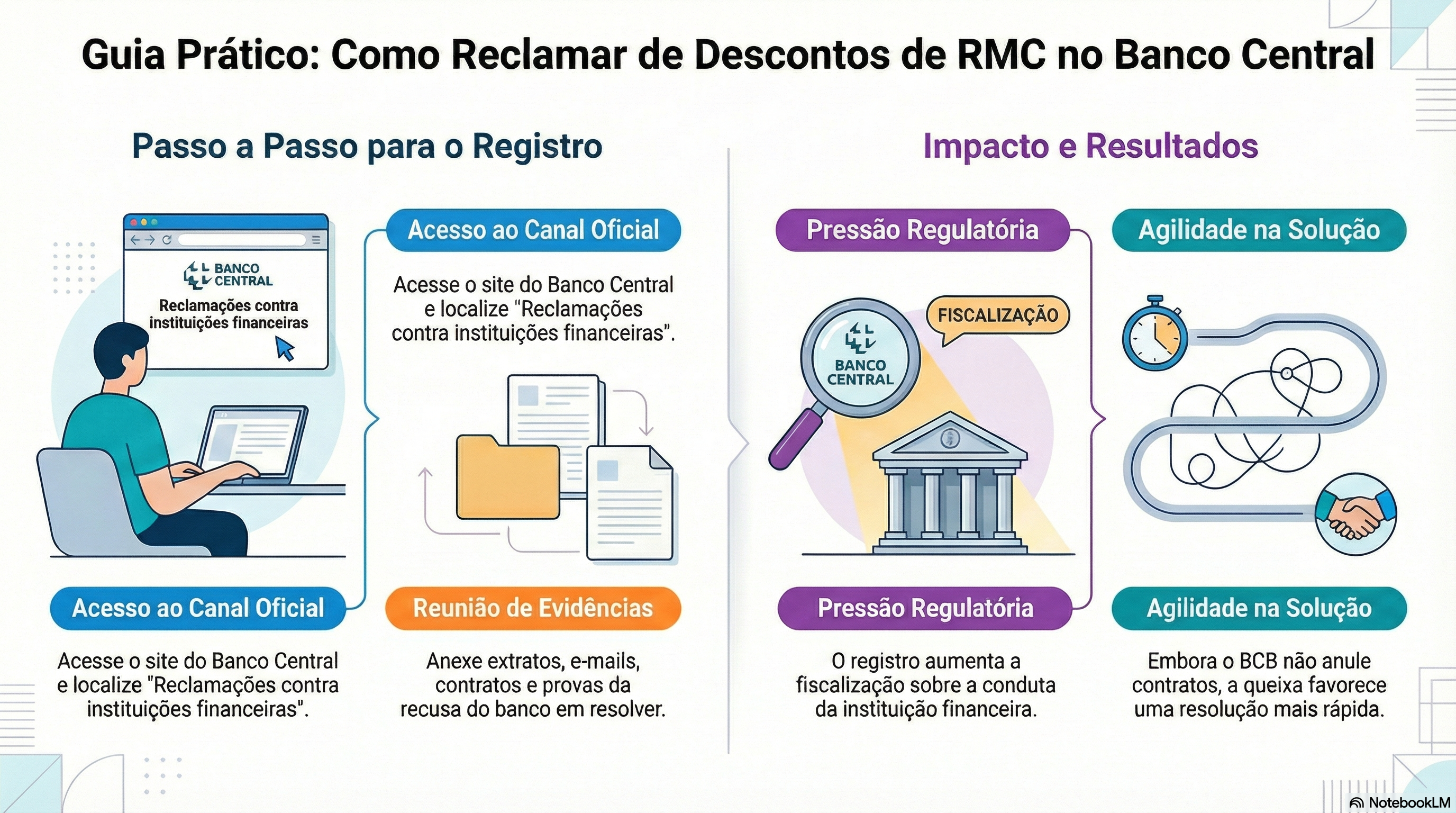

Como registrar reclamação no Banco Central sobre descontos de RMC?

Quando a instituição financeira não resolve, é possível registrar reclamação no Banco Central:

- Acesse o site do Banco Central do Brasil;

- Use o canal de “Reclamações contra instituições financeiras”;

- Anexe extratos, cópias de e mails, contratos e outros documentos que demonstrem os descontos e a recusa do banco em solucionar o caso.

O Banco Central não anula contratos, mas o registro de reclamação aumenta a pressão regulatória sobre as instituições financeiras e pode contribuir para uma solução mais rápida.

Quando procurar o INSS para questionar descontos de cartão consignado?

Você deve procurar o INSS quando:

- Os descontos de cartão consignado aparecem no extrato de pagamento do benefício;

- Há indícios de que a reserva da margem consignável foi registrada sem sua autorização;

- A instituição financeira afirma que “está tudo certo”, mas você não reconhece a contratação.

O INSS pode fornecer extratos detalhados, esclarecer quais contratos constam vinculados ao seu benefício e orientar sobre procedimentos administrativos.

É possível reaver valores descontados indevidamente do cartão RMC?

Sim, em muitos casos é possível buscar a restituição de valores descontados de forma indevida.

Isso pode ser tentado primeiro administrativamente, junto ao banco, e, se necessário, por meio de ações judiciais, dependendo da decisão e da análise do Direito aplicável ao caso concreto.

Em quais situações cabe devolução em dobro dos valores descontados?

A devolução em dobro (repetição do indébito em dobro) pode ser pleiteada quando ficar demonstrado que:

- Houve cobranças indevidas;

- O fornecedor agiu com má-fé ou culpa;

- O desconto ocorreu sem qualquer consentimento do beneficiário.

É sempre necessária uma análise técnica da situação, pois a aplicação da devolução em dobro depende das circunstâncias específicas e do entendimento da Justiça.

Como guardar provas (extratos, contratos, e-mails) para defender seus direitos?

Para fortalecer a sua posição, é fundamental:

- Guardar todos os extratos de pagamento e extratos da conta bancária;

- Arquivar cópias dos contratos e documentos apresentados pela instituição financeira;

- Salvar e mails, protocolos de atendimento e mensagens trocadas;

- Registrar por escrito sua contestação sobre as cobranças, sempre que possível.

Essas provas são essenciais em casos de discussão de débito, inexistência de contratação, indébito e eventual pedido de indenização.

O que aposentados, pensionistas, servidores públicos e forças armadas devem observar antes da contratação?

Antes de qualquer contratação, aposentados e pensionistas, servidores públicos e membros das forças armadas devem:

- Confirmar se o produto é empréstimo consignado ou cartão de crédito consignado (cartão RMC);

- Perguntar claramente sobre taxas de juros, limite, forma de pagamento e se há reserva de margem consignável;

- Ler o contrato com calma, de preferência com apoio de alguém de confiança;

- Desconfiar de ofertas muito insistentes por telefone ou mensagens.

A diferença entre um empréstimo e um cartão é grande e impacta diretamente o seu controle financeiro.

Como evitar novas armadilhas com produtos de crédito consignado?

Para evitar novas armadilhas:

- Não assine nada sem plena compreensão;

- Não forneça dados pessoais e de benefício a desconhecidos;

- Desconfie de propostas de empréstimos “fáceis” que não explicam direito a forma de cobrança;

- Busque informações em fontes confiáveis e, em caso de dúvida, procure orientação antes de concluir a contratação.

O crédito consignado pode ser um produto útil, mas, se mal utilizado ou mal explicado, gera dívida de difícil controle.

Quando vale a pena buscar orientação jurídica sobre RMC e descontos indevidos?

Vale a pena buscar orientação jurídica quando:

- Você identifica descontos que desconhece;

- Não consegue cancelar o cartão consignado junto ao banco;

- Suspeita de práticas abusivas ou inexistência de consentimento;

- Tem dificuldade para entender os contratos e as informações fornecidas pelas instituições financeiras.

Uma análise profissional pode ajudar a entender seus direitos, avaliar possíveis medidas e indicar o melhor caminho para o seu caso, sempre com base na legislação e nas decisões existentes.

A Garrastazu Advogados acompanha há anos a evolução das práticas de crédito consignado, RMC e cartão de crédito consignado, estudando a fundo os impactos desses produtos na vida de aposentados, pensionistas e servidores públicos.

Nosso trabalho é voltado a oferecer informação jurídica qualificada para que cada consumidor possa reconhecer seus direitos, identificar possíveis problemas com descontos em folha e tomar decisões mais seguras sobre sua margem consignável. Em situações concretas, a análise individualizada por um profissional habilitado é sempre recomendável para avaliar o melhor caminho em cada realidade. Entre em contato!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.