Fonte: Freepik.com

A sigla RMC, que significa Reserva de Margem Consignável, aparece cada vez mais nos extratos de aposentados, pensionistas, servidores públicos e trabalhadores com carteira assinada.

Apesar de estar ligada ao crédito consignado, a RMC não é um empréstimo comum: ela está associada ao cartão de crédito consignado, com regras próprias de desconto em folha de pagamento, limites específicos e impactos diretos na renda mensal do consumidor.

Este artigo foi elaborado com o passo a passo para que qualquer consumidor consiga entender.

A seguir, você vai entender o que é RMC, como funciona a reserva de margem consignável, quais são os riscos, quais são os seus direitos e o que fazer em caso de descontos indevidos.

O que significa RMC no contexto do crédito consignado?

No contexto do crédito consignado, a RMC é a parte da sua margem consignável que fica separada exclusivamente para pagar o valor mínimo da fatura de um cartão de crédito consignado. Ou seja, quando a RMC está ativa, uma parte fixa da sua renda (normalmente até 5%) fica reservada para a quitação automática de parte da fatura desse cartão.

Isso quer dizer que, antes mesmo de o dinheiro chegar à sua conta, o INSS, o órgão pagador ou a empresa onde você tem carteira assinada já encaminha esse percentual diretamente para o banco ou para a instituição financeira responsável pelo cartão.

Na prática, você vê no extrato do benefício ou na folha de pagamento um desconto consignado identificado como RMC, cartão, reserva de margem consignável ou algo semelhante.

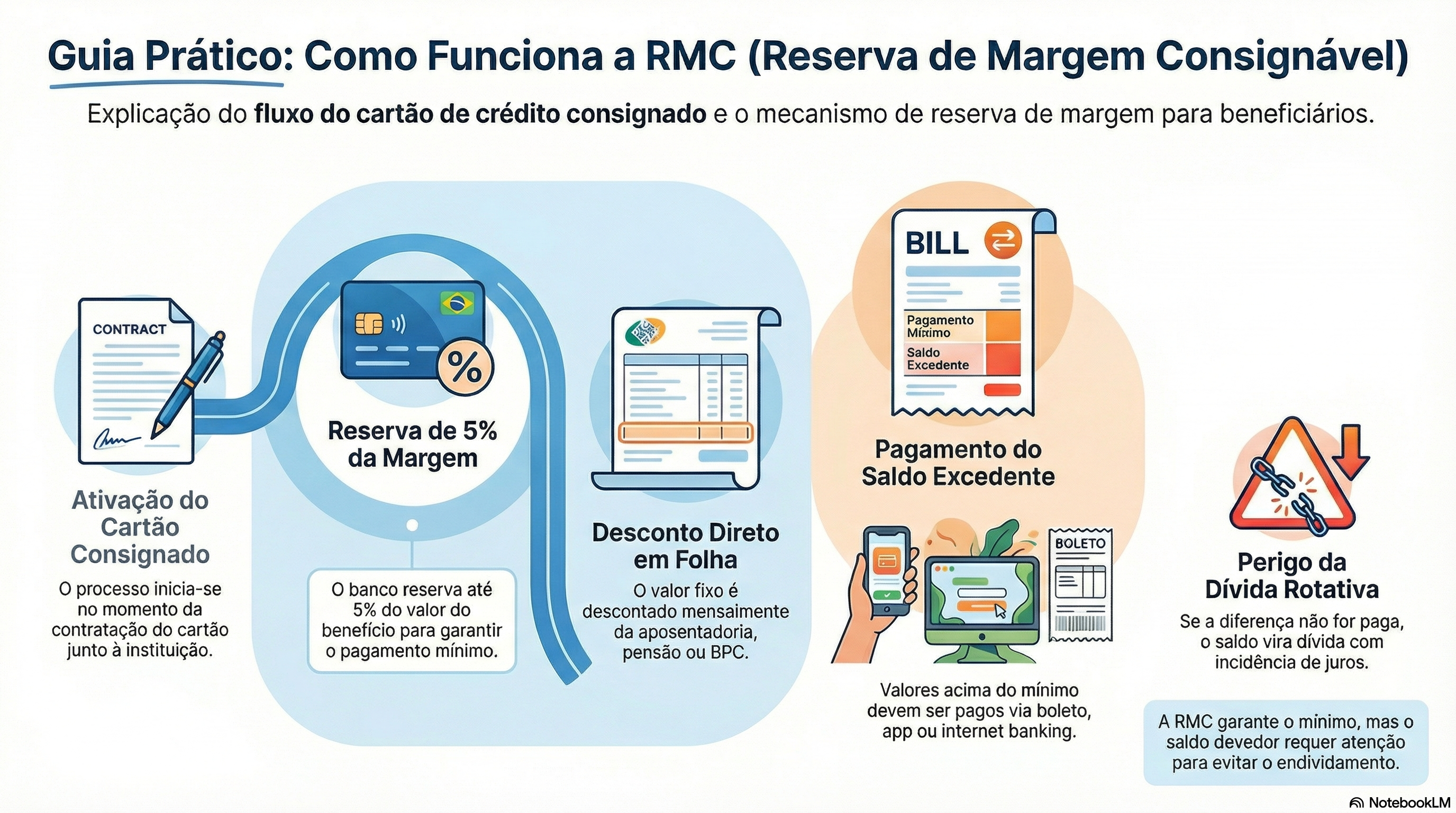

Como funciona a reserva de margem consignável RMC na prática?

Na prática, o funcionamento da reserva de margem consignável RMC segue alguns passos:

- Você contrata um cartão de crédito consignado junto a uma instituição financeira.

- No momento da contratação, o banco reserva um percentual da sua margem consignável (até 5%) para garantir o pagamento mínimo da fatura desse cartão.

- Todo mês, esse percentual fixo é descontado diretamente da sua folha ou do seu benefício (aposentadoria, pensão ou benefício de prestação continuada – BPC, por exemplo).

- Se a fatura do cartão tiver um valor maior do que o mínimo descontado em folha, a diferença pode ser paga por boleto, aplicativo, internet banking, computador ou outro meio indicado pelo banco. Se você não paga essa diferença, o saldo vira dívida rotativa, com incidência de juros.

Portanto, a RMC funciona como um mecanismo de segurança para as instituições financeiras, porque garante uma parte do pagamento todos os meses. Ao mesmo tempo, limita o controle do consumidor sobre aquela parte da renda, que passa a estar sempre comprometida.

Qual a diferença entre RMC e empréstimo consignado tradicional?

A confusão entre RMC e empréstimo consignado é muito comum, e essa diferença é fundamental para a proteção dos seus direitos:

- No empréstimo consignado tradicional, o consumidor recebe um valor à vista na conta, e paga o empréstimo em parcelas fixas, com prazo determinado (por exemplo, 72 ou 84 meses), sempre com descontos mensais na folha de pagamento ou no benefício.

- Na RMC, não existe um contrato de empréstimo com parcelas definidas. Em vez disso, há um cartão de crédito consignado, e a RMC é apenas a reserva usada para pagar o pagamento mínimo da fatura desse cartão todos os meses.

Na prática, enquanto o empréstimo consignado tem um fim (após o pagamento de todas as parcelas, a dívida acaba), o cartão de crédito consignado pode se tornar uma modalidade de dívida permanente, caso o consumidor continue utilizando o cartão e não consiga quitar o saldo total da fatura. É justamente aí que surgem muitos problemas e dúvidas.

Quem pode contratar um cartão consignado com RMC?

A legislação permite que a RMC seja utilizada por determinados beneficiários, desde que exista margem disponível e que a instituição financeira esteja devidamente autorizada. Em geral, podem ter cartão consignado com RMC:

- Aposentados e pensionistas do INSS;

- Pensionista e beneficiários de benefício de prestação continuada (conforme as regras vigentes);

- Servidores públicos federais, estaduais ou municipais (a depender das normas de cada ente federativo);

- Trabalhadores da iniciativa privada com carteira assinada, desde que a empresa tenha convênio com bancos para oferecer crédito consignado;

- Integrantes das Forças Armadas, em alguns casos específicos, conforme normas internas.

A possibilidade de contratação depende sempre de lei, de regulamentações internas do órgão pagador e da política das instituições financeiras conveniadas.

Por isso, é importante consultar fontes oficiais, como o site do INSS ou do órgão pagador, antes de aderir a qualquer produto consignado.

O cartão de crédito consignado é obrigatoriamente contratado junto com o empréstimo?

Não. O cartão de crédito consignado é um produto diferente do empréstimo consignado, e a contratação conjunta obrigatória é considerada prática abusiva. O consumidor tem direito de escolher apenas o empréstimo, apenas o cartão ou nenhum dos dois.

Alguns bancos e correspondentes bancários, na prática, induzem o consumidor a acreditar que está contratando apenas um empréstimo consignado, quando, na verdade, liberam um valor por saque no cartão de crédito consignado e já ativam a RMC.

Esse tipo de prática pode violar o Código de Defesa do Consumidor e gerar direito à revisão do contrato, à devolução de valores e, em alguns casos, à indenização.

Por isso, antes de assinar qualquer documento ou autorizar a operação por aplicativo, telefone ou página de internet, é essencial fazer uma leitura atenta do contrato e confirmar expressamente se há cartão consignado envolvido.

Como identificar a existência de uma RMC no meu benefício ou na minha folha de pagamento?

Para saber se você tem uma RMC ativa, é preciso verificar o extrato de pagamento do seu benefício ou da sua folha de pagamento. Você pode fazer isso:

- Pelo site ou aplicativo Meu INSS, usando seu login e senha;

- Pelo portal do órgão pagador (no caso de servidores públicos);

- Pelo holerite físico ou digital fornecido pela empresa, no caso de trabalhadores com carteira assinada.

Procure por descrições como:

- “Reserva de margem consignável – cartão”;

- “RMC – cartão de crédito consignado”;

- “Cartão consignado – desconto mínimo”.

Se você identificar um desconto que não reconhece, com esses termos, pode significar que existe um cartão de crédito consignado vinculado ao seu CPF e que a margem consignável RMC está sendo utilizada.

RMC é um cartão de crédito ou um empréstimo?

A RMC não é o produto em si; ela é a reserva de margem consignável usada para pagar o mínimo da fatura. O produto é o cartão de crédito consignado. Porém, na prática, muitos consumidores confundem e acreditam ter feito um empréstimo consignado, quando na verdade contrataram um cartão com possibilidade de saque.

Do ponto de vista jurídico, isso é muito relevante. Se a instituição financeira apresentou a operação como empréstimo e não explicou de forma clara que se tratava de cartão de crédito consignado com RMC, pode haver vício de consentimento e violação dos deveres de informação previstos em lei. Em casos assim, a operação pode ser discutida judicialmente.

Posso cancelar a RMC e o cartão de crédito consignado?

Em regra, o cartão de crédito consignado pode ser cancelado, e a RMC pode ser liberada. No entanto, é preciso observar alguns pontos:

- Se houver dívida em aberto no cartão (saldo de fatura), o banco pode exigir a quitação do valor antes de efetivar o cancelamento.

- O pedido deve ser feito diretamente à instituição financeira, preferencialmente por escrito, por meio de canais oficiais (SAC, ouvidoria, aplicativo, site, agência).

- Guarde números de protocolo, cópias de e-mails ou prints de tela do computador ou do celular, pois isso é referência importante em caso de discussão futura.

Caso o banco se recuse a cancelar a RMC mesmo após a quitação ou continue fazendo descontos indevidos, é possível recorrer ao Procon, ao Banco Central e ao Poder Judiciário.

Quais são os riscos da RMC para aposentados e pensionistas?

Os aposentados e pensionistas são o público mais afetado pela RMC. Embora o crédito consignado possa ser um serviço útil, os riscos principais são:

- Comprometimento excessivo da renda: somando empréstimos consignados, cartão consignado (RMC) e, em alguns casos, cartão de benefício (RCC), a pessoa pode chegar ao limite de 45% da renda comprometida com pagamentos bancários.

- Juros rotativos: se o consumidor usa o cartão de crédito além daquilo que consegue pagar, a diferença entra no rotativo, com taxas de juros maiores, prolongando a dívida.

- Falta de informação: muitos beneficiários apenas percebem o problema quando a dívida está alta e o desconto em folha impede o pagamento de outras contas básicas.

Por isso, a RMC exige muito mais controle financeiro e leitura cuidadosa do contrato. Sempre que possível, é recomendável buscar orientação antes de contratar qualquer produto consignado.

É legal a cobrança de RMC sem autorização do consumidor?

Não. A cobrança de RMC sem autorização expressa do consumidor é ilegal. As normas do INSS e o próprio Código de Defesa do Consumidor exigem que haja manifestação clara de vontade, muitas vezes com biometria ou assinatura eletrônica, e fornecimento prévio de todas as informações relevantes.

Se a instituição financeira ativa um cartão de crédito consignado e passa a usar a reserva de margem consignável sem que o beneficiário tenha ciência disso, estamos diante de um caso típico de prática abusiva.

Nesses casos, é possível discutir a nulidade do contrato, pedir a devolução dos valores descontados e, a depender da situação, pleitear indenização por danos morais.

Qual a diferença entre RMC e RCC (Reserva de Cartão Consignado)?

Embora as siglas sejam parecidas, RMC e RCC não são a mesma coisa:

- RMC: é a reserva de margem consignável utilizada para o cartão de crédito consignado tradicional. Está dentro do limite de 5% da margem consignável.

- RCC: é uma margem adicional de 5%, criada pela Lei 14.431/2022, destinada ao chamado cartão de benefício consignado. Esse cartão é voltado a determinados beneficiários do INSS e funciona de forma semelhante, com desconto mensal do valor mínimo da fatura.

Na prática, isso significa que a pessoa pode ter:

- Empréstimos consignados (dentro de 35% da renda);

- Cartão de crédito consignado com RMC (5% da renda);

- Cartão de benefício com RCC (mais 5% da renda).

Saber diferenciar essas modalidades é essencial para entender até que ponto a sua margem está comprometida.

Quais leis regulamentam a RMC?

A RMC não surge isoladamente; ela é resultado de um conjunto de leis e normas infralegais que regulam o crédito consignado. Entre as principais, destacam-se:

- Lei nº 10.820/2003 – trata da autorização para descontos em folha de pagamento de trabalhadores da iniciativa privada;

- Lei nº 8.213/1991 – regula os benefícios previdenciários do INSS e autoriza descontos para operações de crédito consignado dentro de certos limites;

- Lei nº 14.431/2022 – amplia a margem consignável, cria a RCC e ajusta regras de consignação para diferentes públicos;

- Instruções Normativas do INSS, como a IN 100/2018 e a IN 138/2022 – detalham a prática do consignado, a forma de cobrança, limites de juros e exigências de segurança na contratação;

- Código de Defesa do Consumidor – garante direitos básicos ao consumidor bancário, como informação adequada e proteção contra práticas abusivas.

Conhecer esse arcabouço jurídico é importante para avaliar se, no seu caso concreto, houve respeito às normas ou se a instituição financeira extrapolou os limites legais.

Como a margem consignável é dividida entre os produtos?

A margem consignável é o percentual da renda que pode ser usado para descontos de crédito consignado diretamente na folha. No cenário atual, para muitos beneficiários do INSS, a divisão é a seguinte:

- 35% da renda para empréstimos consignados (parcelas fixas);

- 5% da renda para cartão de crédito consignado (RMC);

- 5% da renda para cartão de benefício consignado (RCC).

Isso significa que, ao todo, até 45% da renda mensal pode estar comprometida com pagamentos a bancos.

Esse é um percentual elevado, que pode comprometer o orçamento familiar e dificultar o pagamento de outras contas essenciais (alimentação, moradia, saúde). Por isso, a contratação desses produtos deve ser feita com cautela.

Posso ter mais de um cartão de crédito consignado com RMC?

Como regra, cada benefício pode ter apenas um cartão de crédito consignado vinculado à RMC. A ideia é evitar que a mesma margem seja comprometida por vários cartões, o que agravaria o risco de superendividamento.

Se alguma instituição financeira tentar liberar mais de um cartão consignado usando a mesma reserva de margem consignável, isso deve ser visto com muita atenção.

Em caso de dúvida, é possível checar as consignações ativas no Meu INSS, no órgão pagador ou, se necessário, com apoio de um advogado especialista.

Como saber se a instituição financeira é autorizada a oferecer RMC?

Nem todos os bancos e instituições financeiras podem operar com crédito consignado e RMC. Para verificar se o banco é autorizado:

- Consulte o site do Banco Central do Brasil e pesquise a instituição pelo nome ou CNPJ;

- Verifique, no site do INSS ou no portal do seu órgão pagador, a lista de instituições conveniadas para operar consignado;

- Desconfie de ofertas feitas por telefone ou mensagens em aplicativos, sem que haja uma página oficial, canal de contato claro ou serviços mínimos de atendimento.

Essa verificação simples aumenta a sua segurança e reduz o risco de cair em golpes ou simulações de empréstimos não autorizados.

O que fazer em caso de desconto indevido de RMC no meu benefício?

Se você identificar um desconto de RMC que não reconhece ou uma cobrança maior do que a contratada, é importante agir rapidamente:

- Reúna documentos: extratos de pagamento, contratos, prints do aplicativo ou do site do banco, cartas e qualquer registro de pagamentos.

- Procure o banco: registre reclamação formal na instituição financeira, peça cópia do contrato e dos comprovantes de adesão (como gravações ou comprovante de assinatura eletrônica).

- Registre reclamação em órgãos oficiais: Procon, Banco Central (via site ou aplicativo) e, se for o caso, na ouvidoria do INSS.

- Busque orientação jurídica: um escritório especializado pode analisar o caso com base na lei e indicar se há possibilidade de suspender os descontos, reaver valores e pedir indenização.

Quanto mais rápido o consumidor reage, maiores as chances de controle da situação e de reduzir o impacto da dívida.

Qual a experiência típica de quem usa o cartão consignado via RMC?

A experiência com o cartão de crédito consignado varia de acordo com o uso que o consumidor faz do produto. Em linhas gerais:

- Quem utiliza o cartão de forma pontual, com limite baixo e paga a fatura integral sempre que possível, tende a aproveitar taxas de juros menores em comparação com outros cartões e linhas de crédito.

- Já quem usa o limite máximo, faz saques frequentes e paga apenas o mínimo descontado pela RMC costuma ver a dívida crescer mês a mês, pois os juros do rotativo continuam incidindo sobre o saldo remanescente.

Por isso, antes de contratar qualquer modalidade consignada, é importante refletir se aquele serviço realmente é necessário e se o pagamento mensal cabe no seu orçamento. Em caso de dúvidas, procure sempre informações confiáveis e orientação profissional.

Onde posso obter ajuda para entender a RMC e meus direitos?

Se você é aposentado, pensionista, servidor ou trabalhador com carteira assinada e percebeu que há descontos relativos a RMC ou cartão de crédito consignado na sua folha, é natural ter muitas dúvidas. Nesses casos, o ideal é buscar apoio de profissionais que têm experiência em Direito Bancário e Previdenciário.

Se você desconfia que está pagando por um produto que não contratou, percebeu valores elevados de descontos em folha ou quer apenas entender se a sua reserva de margem consignável está correta, uma análise jurídica personalizada pode fazer toda a diferença na proteção da sua renda e dos seus direitos.

A Garrastazu Advogados atua há mais de 25 anos no mercado, unindo agilidade e alto nível técnico para defender os direitos de seus clientes em questões envolvendo as mais diversas questões jurídicas.

Com uma equipe experiente e atualizada, o escritório oferece um atendimento personalizado, claro e estratégico, auxiliando aposentados, pensionistas, servidores públicos e trabalhadores com carteira assinada a entender seus contratos, combater cobranças abusivas e recuperar o controle sobre sua renda. Conte conosco!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.