Fonte: Imagem de freepik" target="_blank" rel="noopener noreferrer">Freepik.com

A sigla RCC, que significa Reserva de Cartão Consignado, começou a aparecer em muitos extratos de aposentados, pensionistas e beneficiários do INSS em todo o Brasil.

Ela está ligada a um tipo específico de cartão de crédito com desconto direto em folha, e muitas pessoas descobrem essa modalidade apenas quando já existem descontos mensais no benefício.

Neste artigo, vamos explicar o que é RCC, como funciona, quais são as diferenças em relação à RMC e ao empréstimo consignado tradicional, quando é legal e em quais casos pode ser considerada abusiva.

O que é RCC (Reserva de Cartão Consignado) no cartão de crédito?

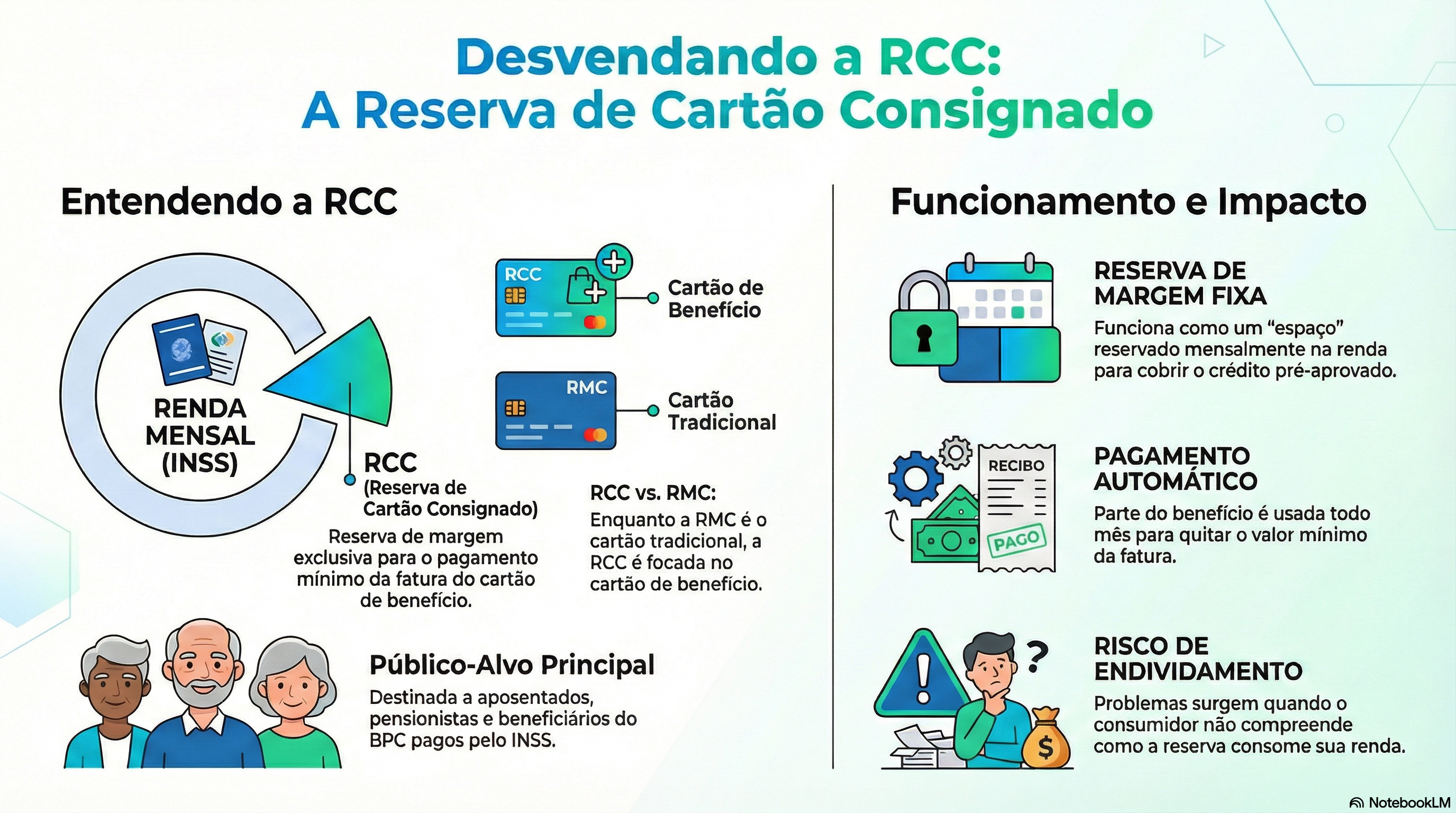

A RCC é a reserva de margem consignável criada pela lei para garantir o pagamento mínimo da fatura de um cartão de crédito especial, conhecido como cartão de benefício consignado. Em outras palavras, é uma parte da sua margem que fica separada apenas para esse produto.

Enquanto a RMC se refere ao cartão de crédito consignado “tradicional”, a RCC é uma opção voltada principalmente para determinados benefícios pagos pelo INSS, como aposentadorias, pensões e, em alguns casos, benefício de prestação continuada.

Essa reserva funciona como um “espaço” fixo na sua renda: todo mês, uma parte do valor do benefício é usada para cobrir o pagamento mínimo da fatura desse cartão.

O objetivo declarado é facilitar o acesso ao crédito com limite de crédito pré-aprovado, mas, na prática, isso pode gerar problemas quando o consumidor não entende bem o funcionamento da RCC.

Como funciona a Reserva de Cartão Consignado na prática?

Na prática, a Reserva de Cartão Consignado segue alguns passos básicos:

- O beneficiário contrata um cartão vinculado ao seu benefício junto a uma instituição financeira.

- No momento da contratação, o banco registra, junto ao INSS, a utilização da RCC, reservando um percentual da margem consignável exclusivamente para esse cartão.

- Todo mês, o valor correspondente ao pagamento mínimo da fatura é descontado direto na fonte (benefício ou folha), antes de o dinheiro cair na sua conta.

- Se a pessoa usar o cartão para compras ou saque de dinheiro acima desse mínimo, a diferença continua na fatura, sujeita a cobrança de juros.

Ou seja, a RCC garante ao banco um fluxo mensal de pagamento, mas reduz o valor que o consumidor efetivamente recebe para pagar as demais contas do dia a dia. É por isso que a leitura atenta do extrato do INSS e do contrato é tão importante.

Qual a diferença entre RCC, RMC (Reserva de Margem Consignável) e o empréstimo consignado tradicional?

Em meio a tantas siglas e expressões, é fácil se confundir. De forma resumida:

- RMC – está ligada ao cartão de crédito consignado tradicional, usando uma reserva de margem consignável de até 5% para pagar o mínimo da fatura.

- RCC – é uma reserva adicional criada para o chamado cartão de benefício consignado, também com desconto automático na folha.

- Empréstimo consignado tradicional – é um empréstimo com parcelas fixas, prazo definido e desconto mensal até a quitação total.

No empréstimo consignado, a pessoa sabe exatamente quantas parcelas, o valor e quando a dívida termina. Já na RCC, o que existe é um limite de crédito no cartão e uma reserva para o pagamento mínimo, de forma contínua. Se o uso do cartão não for controlado, a dívida pode se alongar por muito tempo.

Entender essas diferenças é essencial para escolher o caminho mais adequado e evitar surpresas desagradáveis na vida financeira.

Quem pode contratar a RCC e quais benefícios ela utiliza?

A RCC é voltada principalmente a aposentados, pensionistas e demais beneficiários do INSS. Em muitos casos, a reserva de cartão consignado é registrada diretamente sobre o benefício previdenciário, aparecendo no extrato com um número específico de contrato.

Em geral, podem utilizar a RCC:

- Aposentados e pensionistas do INSS;

- Beneficiários de determinados programas sociais, conforme regulamentação;

- Em algumas situações, outros grupos com acesso a crédito consignado, a depender da legislação e das normas do órgão pagador.

Por estar ligada à folha de pagamento do benefício, a RCC não depende de histórico de cartões ou de outros produtos bancários: o critério é a existência de margem disponível e convênio entre o INSS e a instituição financeira.

É por isso que a RCC se tornou uma opção comum em vários pontos do país, inclusive para pessoas com pouco acesso a outras formas de crédito.

RCC é legal? O que diz a lei e o INSS sobre essa modalidade?

A RCC foi criada por lei e regulamentada pelo INSS, portanto, a modalidade em si é legal.

A legislação definiu que uma parte da margem consignável poderia ser destinada exclusivamente à reserva de cartão consignado, criando mais um tipo de produto dentro do universo do crédito consignado.

No entanto, o fato de ser prevista em lei não significa que todas as práticas do mercado sejam corretas. A contratação deve respeitar:

- Dever de informação clara e completa;

- Consentimento livre e consciente do consumidor;

- Limites de descontos na margem;

- Regras de proteção previstas no Código de Defesa do Consumidor.

Assim, a RCC é legal quando há um contrato transparente, com informações claras sobre valores, limite, fatura, pagamento e cobrança.

Quando a RCC é incluída sem que a pessoa saiba, ou quando o cartão é apresentado como se fosse um simples empréstimo, podem existir abusos passíveis de questionamento.

Quais são os riscos da RCC para aposentados e pensionistas?

Embora a RCC seja divulgada como uma opção para organizar o crédito, ela pode trazer riscos significativos, especialmente para pensionistas e aposentados:

- Comprometimento excessivo da renda: a soma de empréstimos, RMC e RCC pode comprometer boa parte do benefício, deixando pouco dinheiro disponível para outras contas essenciais.

- Dívida prolongada: como a RCC garante apenas o pagamento mínimo, a dívida pode se estender, principalmente em caso de saque frequente ou compras em valor elevado.

- Falta de compreensão: muitos consumidores não entendem que se trata de um cartão de crédito com limite, e não de um simples adiantamento ou “bônus” oferecido pelo banco.

Em um país com alto índice de endividamento de idosos, é comum que a conversa em grupos de oração, encontros de bairro, reuniões de associações de aposentados e entre membros de comunidades gire em torno de problemas com empréstimos e descontos em excesso. Por isso, é fundamental saiba exatamente o que está contratando.

Como identificar a RCC no extrato do benefício e no relacionamento com o banco?

Para identificar se existe uma RCC ativa, é importante:

- Acessar o site ou aplicativo do Meu INSS, fazer o login e consultar a página de extrato de pagamento;

- Verificar se há reserva de cartão consignado, reserva de margem consignável – RCC, ou expressões semelhantes;

- Observar se o desconto mensal está atrelado a um número de contrato de cartão.

Além disso, fique atento ao atendimento da instituição financeira. Se você ligar para o telefone do banco e o atendente mencionar “cartão consignado”, “limite de crédito” ou possibilidade de compras e saque, é sinal de que não se trata de um empréstimo comum, mas sim de um cartão de crédito ligado à RCC.

Uma boa imagem da sua situação financeira começa pela leitura cuidadosa do extrato e pela conferência periódica dos valores descontados.

Como cancelar a RCC e resolver problemas com descontos indevidos?

Se você identificar RCC ativa sem ter plena ciência da contratação, ou se considerar que a prática foi abusiva, alguns passos podem ajudar:

- Fale com o banco: registre reclamação formal, peça cópia do contrato, gravações e documentos que comprovem a adesão ao cartão consignado.

- Anote protocolos de atendimento, datas, horários e telefone utilizado; isso faz diferença em eventuais casos judiciais.

- Se o banco não resolver, recorra a órgãos como Procon, Banco Central e, quando envolver benefício do INSS, à própria autarquia para pedir revisão dos descontos.

Procure apoio jurídico especializado para avaliar se é possível cancelar o contrato, exigir a suspensão da reserva de cartão consignado e pedir devolução de valores.

Hoje, com o apoio de tecnologias e canais digitais, muitas etapas podem ser iniciadas pela própria página ou site do banco. Mas, na prática, muita gente ainda precisa de orientação para percorrer esse caminho com segurança.

Quando vale a pena buscar ajuda jurídica em casos de RCC?

Vale a pena procurar um advogado quando:

- Você descobre uma RCC ativa que nunca lembra de ter contratado;

- Os descontos comprometem boa parte do seu benefício, e você não consegue entender a origem;

- A instituição financeira se nega a cancelar o serviço ou a apresentar o contrato;

- Há indícios de que o cartão de crédito foi oferecido como se fosse apenas um empréstimo, sem explicar a importância das diferenças entre as modalidades.

Um profissional especializado em Direito Bancário e consignado pode analisar o seu extrato, o contrato e toda a experiência de atendimento que você teve com o banco, verificando se houve violação dos seus direitos.

Em muitos casos, é possível pedir a revisão da dívida, a suspensão da cobrança, a devolução de valores e até indenização por danos morais.

A Garrastazu Advogados atua há mais de 25 anos no Brasil, unindo agilidade e conhecimento jurídico para orientar pessoas que enfrentam problemas com RCC, RMC, cartão de crédito consignado, reserva de margem consignável e empréstimos consignados. Entre em contado!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.