Fonte: Freepik.com

Quem recebe benefício do INSS, é servidor público ou integra as Forças Armadas convive diariamente com termos como empréstimo consignado, crédito consignado, cartão consignado, RMC e reserva de margem consignável.

As duas modalidades mais confundidas são justamente o empréstimo consignado tradicional e o cartão de crédito consignado (RMC).

Neste artigo você encontrará as respostas para as principais perguntas sobre o tema!

O que é empréstimo consignado?

O empréstimo consignado é uma modalidade de crédito consignado em que as parcelas são descontadas diretamente na folha de pagamento ou no benefício do INSS.

O valor é liberado em dinheiro na sua conta, e você paga em um número fixo de parcelas, com taxas de juros normalmente menores que as de outras formas de crédito.

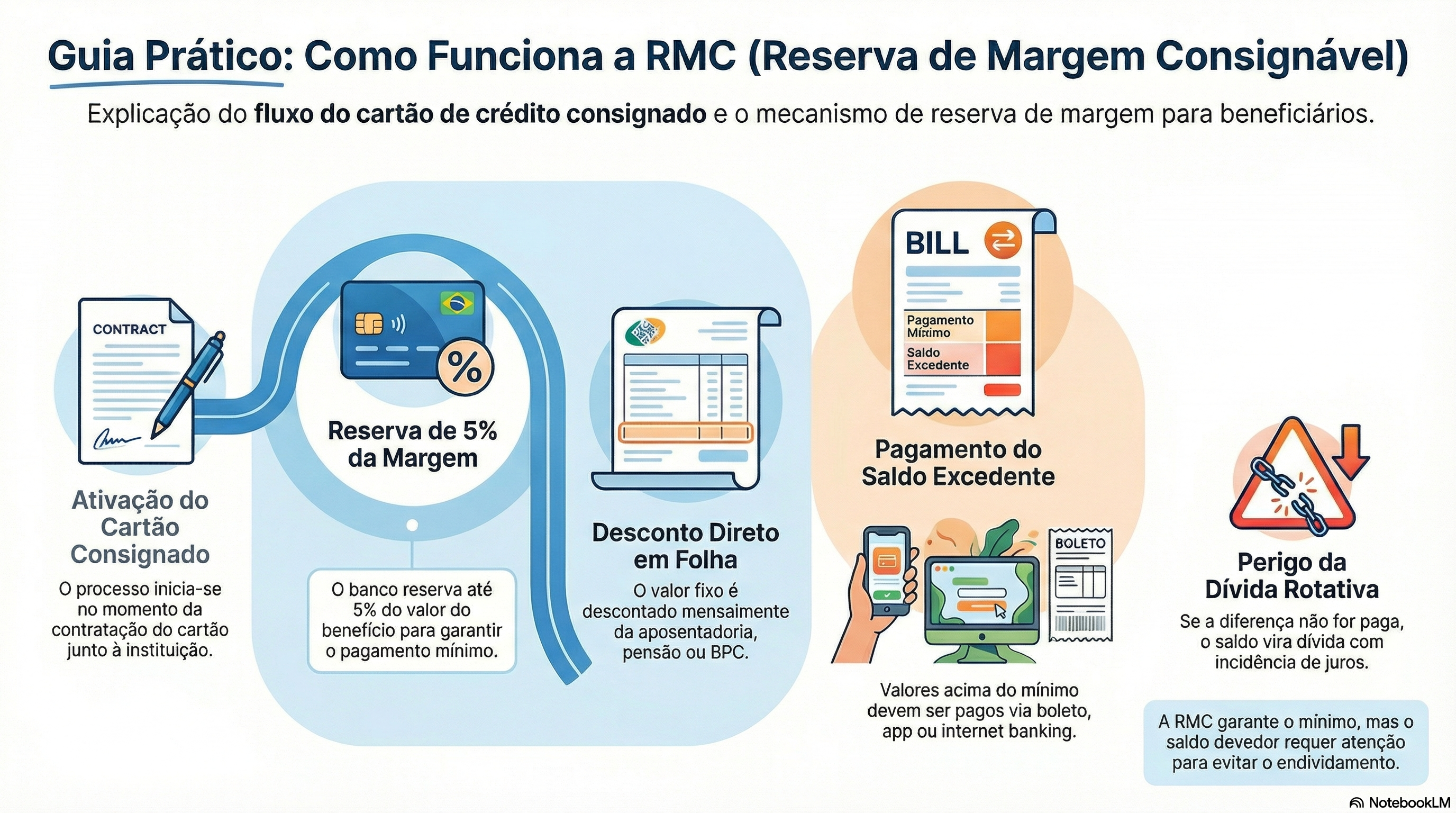

O que é cartão consignado (cartão de crédito consignado RMC)?

O cartão consignado é um cartão de crédito consignado em que o pagamento mínimo da fatura é descontado diretamente da folha ou do benefício.

Ele utiliza a chamada RMC (reserva de margem consignável), que é uma reserva de margem usada para garantir esse pagamento mínimo todo mês.

Qual a diferença básica entre empréstimo consignado e cartão consignado?

A diferença central é a forma de pagamento:

- No empréstimo consignado, você tem parcelas fixas e prazo definido.

- No cartão consignado, há um limite de crédito e o desconto em folha paga apenas o mínimo da fatura; o restante pode gerar rotativo e juros adicionais.

Como o dinheiro é liberado em cada modalidade?

No empréstimo consignado, o dinheiro vai direto para a sua conta como um empréstimo único.

Já no cartão de crédito consignado, você tem um limite para compras, pagamentos em estabelecimento comercial e saques, que depois aparecem na fatura do cartão.

O que é RMC na prática?

A RMC é a reserva de margem consignável destinada ao cartão de crédito consignado. É uma parte da sua margem consignável que fica separada para o desconto do pagamento mínimo da fatura. Ela não é um empréstimo em si, mas um mecanismo de cobrança automática.

Quem pode fazer empréstimo consignado e cartão consignado?

Em geral, podem contratar empréstimos e cartões consignados:

- Aposentados e pensionistas do INSS;

- Pensionistas do INSS por morte;

- Servidores públicos;

- Integrantes das Forças Armadas;

- Trabalhadores com carteira assinada, conforme política de cada instituição financeira.

Como funcionam as taxas de juros em cada produto?

As taxas de juros do empréstimo consignado costumam ser mais baixas e estáveis, pois as parcelas são fixas.

No cartão de crédito, mesmo consignado, há taxas maiores sobre o saldo da fatura não pago, sobretudo em saques e uso do limite de crédito além do mínimo.

O desconto em folha é igual nas duas modalidades?

Não. No empréstimo consignado, o desconto em folha de pagamento é o valor integral da parcela.

No cartão consignado, o desconto é apenas do pagamento mínimo, dentro da reserva de margem consignável, e o restante continua em aberto no cartão.

O limite de crédito funciona igual no empréstimo e no cartão?

No empréstimo consignado, não há limite de crédito rotativo: você recebe um valor fechado e paga até quitar.

No cartão de crédito consignado, existe um limite, que pode ser usado em compras, pagamentos e saques, com possibilidade de uso contínuo, como em qualquer cartão de crédito.

A análise de crédito é diferente no consignado e no cartão?

Sim. Em ambos há análise de crédito, mas o foco é a margem consignável. Como o pagamento é descontado em folha, a instituição financeira olha principalmente se há margem disponível. No cartão, essa análise também define o limite que será oferecido.

Como é feita a contratação de cada produto?

A contratação pode ser feita pelo site do banco, por aplicativo, internet banking, presencialmente ou pela central de atendimento.

No empréstimo consignado, o contrato detalha o valor total, parcelas e prazo. No cartão consignado, o contrato deve explicar a RMC, o limite, as taxas de juros, a anuidade (se houver) e as condições da fatura.

Como posso acompanhar as operações pelo aplicativo e internet banking?

Tanto no empréstimo consignado quanto no cartão de crédito consignado, você pode acompanhar contas, lançamentos e descontos pelo aplicativo, internet banking ou site da instituição financeira. Em geral, você enxerga:

- No empréstimo: saldo devedor, parcelas, pagamento e data final.

- No cartão: fatura, limite de crédito, saques, compras e RMC utilizada.

Qual produto costuma ser mais indicado para aposentados e pensionistas?

De forma geral, o empréstimo consignado é mais previsível para aposentados e pensionistas, pois tem parcelas fixas, prazo claro e maior tranquilidade no planejamento.

O cartão consignado exige mais controle, porque a reserva de margem paga só o mínimo, e o uso descuidado pode afetar o bolso com juros mais altos.

Em que situação o cartão de crédito consignado pode ser vantajoso?

O cartão de crédito consignado pode ser uma solução pontual para quem precisa de limite de crédito para compras em estabelecimento comercial ou um saque emergencial, e tem disciplina para pagar a fatura integral sempre que possível. Mas é essencial ler o contrato, entender as taxas e usar com segurança.

Em que situação o empréstimo consignado é mais adequado?

O empréstimo consignado é mais adequado quando você precisa de um valor definido para um objetivo específico (quitar contas, organizar a vida financeira, reformar, etc.) e quer pagar em parcelamento fixo. A previsibilidade das parcelas oferece mais controle ao pensionista ou aposentado.

A cobrança é diferente em caso de atraso ou problemas?

Sim. No empréstimo consignado, o desconto continua sendo feito em folha; se não houver saldo no benefício, a situação é mais complexa, mas o contrato segue as regras do crédito consignado.

No cartão consignado, além da cobrança automática do mínimo, o saldo restante pode gerar juros e encargos, com maior risco de endividamento.

As margens são as mesmas para empréstimo e cartão consignado?

Não. A margem consignável é dividida: uma parte para empréstimos consignados e outra para RMC (cartão). Assim, você pode ter o benefício parcialmente comprometido com empréstimo consignado e parcialmente com cartão de crédito consignado. É importante verificar o quanto já está reservado para cada produto.

Como tirar dúvidas e contestar contratações que eu não reconheço?

Se você tem dúvidas ou não reconhece um empréstimo ou cartão consignado, procure a central de atendimento do banco, peça cópia do contrato e do passo a passo da contratação (inclusive gravações).

Se a resposta não for satisfatória, busque órgãos de defesa do consumidor e orientação jurídica especializada.

O que devo observar na leitura do contrato antes de assinar?

Na leitura do contrato, verifique:

- Se é empréstimo consignado ou cartão de crédito consignado;

- Qual é a taxa de juros;

- Qual é a margem consignável utilizada;

- Como é feita a cobrança na folha de pagamento;

- Se há anuidade ou outros encargos;

- Se a reserva de margem consignável (RMC) está claramente descrita.

Em resumo, qual a diferença que mais impacta o bolso?

Em resumo, a diferença que mais impacta o bolso é:

- Empréstimo consignado: parcelas fixas, prazo certo, custo mais previsível.

- Cartão consignado (RMC): limite de crédito contínuo, fatura mensal, desconto do mínimo em folha e possibilidade de juros sobre saldo rotativo.

Escolher o produto errado pode transformar uma solução de crédito em um grande problema financeiro.

A Garrastazu Advogados atua na defesa dos direitos de aposentados, pensionistas do INSS, servidores públicos e militares em todo o Brasil, inclusive nas questões relativas a contratos de empréstimo consignado, cartão de crédito consignado, RMC e outras formas de crédito consignado. Entre em contato!

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.