A tributação sobre os Rendimentos Recebidos Acumuladamente (RRA) é uma questão que exige atenção especial dos contribuintes, especialmente para aqueles que recebem valores referentes a anos anteriores de forma concentrada, ou seja, em um único pagamento. Esses rendimentos podem ser oriundos de processos judiciais, como ações trabalhistas ou previdenciárias, ou de acordos extrajudiciais, e estão sujeitos a regras específicas de cálculo e declaração no Imposto de Renda.

Neste artigo, vamos detalhar os aspectos mais importantes sobre os RRA, abordando desde a forma de tributação até como declarar corretamente esses rendimentos. Também discutiremos os casos em que é possível haver isenção ou restituição do imposto pago indevidamente.

Nosso objetivo é fornecer um guia prático para ajudá-lo a entender e declarar os RRA no Imposto de Renda corretamente, evitando multas e garantindo tranquilidade e economia.

Você também pode ter acesso a mais informações em nossa página.

O que é o Imposto sobre a Renda e Proventos de Qualquer Natureza?

O Imposto sobre a Renda e Proventos de Qualquer Natureza (IR) é um tributo federal brasileiro, criado em 1922, que se consolidou como o de maior arrecadação do país desde 1979. Ele desempenha um papel fundamental no financiamento de áreas essenciais, como saúde, educação, segurança e infraestrutura.

Esse imposto incide sobre os rendimentos de contribuintes, sejam pessoas físicas ou jurídicas, abrangendo ganhos como salários, aluguéis, investimentos, aposentadoria complementar, e até valores oriundos de ações judiciais. Em resumo, ele é aplicado sobre a renda obtida por um indivíduo ou empresa ao longo do ano.

Principais modalidades de Imposto de Renda:

1. Imposto de Renda Pessoa Física (IRPF):

O IRPF é pago por indivíduos sobre seus rendimentos anuais. A tributação é progressiva, ou seja, quanto maior a renda, maior a alíquota, variando de isento até 27,5%. A declaração anual é obrigatória, e nela o contribuinte informa seus rendimentos e despesas dedutíveis, como educação e saúde.

2. Imposto de Renda Pessoa Jurídica (IRPJ):

Aplicável a empresas e entidades jurídicas, o IRPJ tem sua base de cálculo definida pelo regime tributário adotado (lucro real, presumido, arbitrado, entre outros). A alíquota padrão é de 15%, com um adicional de 10% sobre lucros que ultrapassam determinados limites.

Este artigo focará nos aspectos mais relevantes do IRPF. Para saber mais sobre o IRPJ, consulte nossos advogados especialistas, que podem fornecer orientações detalhadas sobre o assunto.

Como é pago o Imposto de Renda Pessoa Física

O recolhimento de tributos é uma responsabilidade do contribuinte, mas em alguns casos, essa obrigação pode ser transferida à fonte pagadora. Um exemplo clássico é o Imposto de Renda Retido na Fonte (IRRF), onde a fonte pagadora, como o empregador ou o Poder Judiciário, realiza a retenção e recolhimento do imposto devido diretamente aos cofres públicos. Mesmo assim, o contribuinte continua sendo o titular do rendimento e responsável por declarar esses valores à Receita Federal.

No caso do empregador, ele atua como intermediário, realizando os descontos do Imposto de Renda ao efetuar o pagamento do salário, repassando os valores ao Fisco. O mesmo se aplica ao Poder Judiciário, que retém o IR devido ao repassar os Rendimentos Recebidos Acumuladamente (RRA) ao vencedor de uma ação judicial.

Ao final do ano-calendário, quando o contribuinte declara seus rendimentos na Declaração de Ajuste Anual do Imposto de Renda de Pessoas Físicas (DIRPF), pode haver necessidade de um ajuste: se o valor retido foi superior ao devido, o contribuinte terá direito à restituição; caso tenha sido menor, será necessário realizar um pagamento complementar.

Declaração de Ajuste Anual de Imposto de Renda de Pessoas Fisicas - DIRPF

Todo ano, entre março e maio, os contribuintes precisam declarar à Receita Federal todos os rendimentos obtidos no ano anterior, conhecido como ano-calendário. Para o ano de 2024, o prazo final para declarar os rendimentos de 2023 será 31 de maio de 2024, mas é importante que o contribuinte esteja atento, pois os prazos podem variar anualmente conforme as instruções da Receita.

É obrigatório apresentar a Declaração de Ajuste Anual de Imposto de Renda de Pessoas Físicas (DIRPF) se o contribuinte se enquadrar em determinadas situações. Em 2024, os limites de obrigatoriedade incluem:

-

Recebimento de rendimentos tributáveis acima de R$ 30.639,90, sujeitos ao ajuste na declaração;

-

Rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte acima de R$ 200.000,00;

-

Ganhos de capital, como na venda de imóveis ou operações em bolsas de valores, mercadorias, ou futuros;

-

Mudança de residência para o Brasil, se o contribuinte passou a morar no país em 2023 e ainda se encontrava em 31 de dezembro;

-

Receita bruta da atividade rural acima de R$ 153.199,50;

-

Intenção de compensar prejuízos da atividade rural de anos anteriores;

-

Posse ou propriedade de bens ou direitos com valor total superior a R$ 800.000,00.

A DIRPF é essencial para que a Receita Federal avalie se os rendimentos e tributos retidos estão corretos. Após a declaração, o contribuinte pode ter impostos a pagar ou receber restituição em casos de pagamento excessivo.

Documentos necessários para declarar

O contribuinte deve reunir todos os comprovantes de rendimentos obtidos ao longo do ano anterior, como informes de rendimento de fontes pagadoras (empresas, governo, pessoas físicas, etc.), além de informações de aplicações financeiras em bancos e corretoras, e registros de compra e venda de imóveis, ações e direitos.

Para aproveitar as deduções no cálculo do Imposto de Renda, é recomendável manter também os comprovantes de despesas com saúde, tanto do próprio contribuinte quanto de seus dependentes. Isso inclui gastos com médicos, hospitais, clínicas, exames laboratoriais, planos de saúde, dentistas, psicólogos, serviços radiológicos e até mesmo despesas médicas feitas no exterior.

No caso de despesas com educação, é essencial comprovar pagamentos de mensalidades em creches, cursos profissionalizantes, graduação e pós-graduação, que são dedutíveis. No entanto, gastos com cursos de idiomas, esportes e música não são passíveis de dedução e, portanto, não têm relevância fiscal.

Para quem paga pensão alimentícia, é fundamental manter os comprovantes de pagamento, especialmente quando essa pensão é determinada judicialmente, pois esses valores podem ser integralmente deduzidos do Imposto de Renda.

O que pode ser deduzido do Imposto de Renda?

O contribuinte pode deduzir diversas despesas do Imposto de Renda, o que ajuda a reduzir a base de cálculo e, consequentemente, o valor do tributo a ser pago. A seguir, estão as principais despesas que podem ser deduzidas:

1. Despesas com Saúde:

- Sem limite de dedução.

- Incluem consultas médicas, exames, internações, cirurgias, tratamentos como fisioterapia, psicoterapia e odontologia, além de gastos com próteses, cadeiras de rodas e planos de saúde.

- Despesas médicas realizadas no exterior também podem ser deduzidas, desde que devidamente comprovadas.

2. Despesas com Educação:

- Limite de dedução para 2024: R$ 3.561,50 por ano.

- Engloba mensalidades de ensino infantil, fundamental, médio, técnico, graduação e pós-graduação.

- Despesas com cursos de idiomas, esportes ou música não são dedutíveis.

3. Dependentes:

- Dedução de R$ 2.275,08 por dependente.

- Todas as despesas do dependente, como gastos com saúde e educação, devem ser declaradas.

- Filhos ou dependentes que recebem pensão alimentícia não podem ser incluídos como dependentes.

4. Pensão Alimentícia:

- Dedução integral do valor pago, desde que a pensão seja estabelecida por decisão judicial ou acordo homologado judicialmente.

- O contribuinte que paga a pensão não pode incluir o filho como dependente.

5. Previdência Privada:

- Limite de dedução de até 12% da renda tributável para contribuições aos planos de previdência privada do tipo PGBL.

- O VGBL não é dedutível, pois seu regime de tributação é diferente.

6. Contribuições ao INSS:

- Descontadas diretamente da folha de pagamento ou pagas por trabalhadores autônomos podem ser integralmente deduzidas.

7. Doações:

- Doações a fundos controlados pelos conselhos municipais, estaduais, distritais ou nacionais dos Direitos da Criança e do Adolescente ou fundos do Idoso podem ser deduzidas, até 6% do valor do IR devido.

- Cada tipo de doação tem limites individuais de 3% do imposto devido.

Essas deduções ajudam a reduzir o valor final do Imposto de Renda e, em muitos casos, podem resultar em uma restituição significativa.

Quem são os dependentes no Imposto de Renda?

Na Declaração de Ajuste Anual de Imposto de Renda (DIRPF), há um campo específico para incluir dependentes, ou seja, pessoas que, no ano-calendário, dependeram financeiramente do contribuinte, mesmo que por um período inferior a doze meses, como nos casos de nascimento ou falecimento.

Podem ser considerados dependentes aqueles que mantiveram uma relação de dependência com o contribuinte, como filhos, cônjuges, companheiros (inclusive em união homoafetiva), irmãos, netos, avós, bisavós, pais e sogros. Vale lembrar que, ao declarar um dependente, todos os seus rendimentos e despesas devem ser incluídos na declaração do contribuinte, impedindo que essa pessoa faça uma declaração separada.

A inclusão de dependentes pode gerar benefícios tributários, como a redução do valor do imposto a pagar ou o aumento da restituição. Cada dependente incluído permite uma dedução de R$ 2.275,08 na base de cálculo do imposto.

O Aposentado Acometido de Doença Grave Tem Direito a Isenção de Imposto de Renda?

O art. 6º, inciso XIV da Lei 7.713/88 isenta de tributação pelo IR os proventos de aposentadoria, pensão, ou reforma motivada por acidente em serviço, acometidos das doenças graves listadas na lei.

Mas essa isenção alcança somente os rendimenros de a posentadoria, pensão, ou reforma motivada por acidente em serviço. De forma que, se os RRA tem natureza previdenciária é possível isentar o contribuinte do pagamento de Imposto de Renda.

Confira nosso artigo e assista nosso podcast sobre o tema para mais informações:

https://youtu.be/FTtmsbDMrfw?si=q_9GKKDaJg0_9iqH

Como é calculado o Imposto de Renda Pessoa Física?

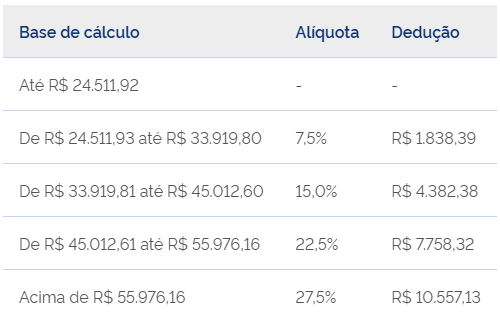

O Imposto de Renda (IR) é um tributo progressivo, ou seja, quanto maior o valor dos rendimentos de um contribuinte, maior será a alíquota aplicada para calcular o imposto devido. Em outras palavras, quem tem rendimentos mais elevados paga mais imposto. A Receita Federal divulga, periodicamente, tabelas que especificam as faixas de rendimento e suas respectivas alíquotas, com base nas leis promulgadas pelo governo federal.

No caso da retenção na fonte, que é geralmente feita pelo empregador no momento do pagamento do salário ao empregado, o cálculo do IR é feito mensalmente, aplicando a alíquota e a dedução adequadas ao valor dos rendimentos daquele mês.

A Declaração de Ajuste Anual do Imposto de Renda (DIRPF) permite ao governo verificar a situação fiscal completa de cada contribuinte. Nesse ajuste, a base de cálculo é composta pela soma dos rendimentos recebidos ao longo de todo o ano, descontadas as deduções permitidas por lei, como despesas com saúde, educação, e dependentes. A partir daí, é aplicada a alíquota correspondente à faixa de renda do contribuinte.

Para o exercício de 2023, por exemplo, os contribuintes que tiveram rendimentos tributáveis até R$ 24.511,92 estão isentos do imposto. Já para aqueles que obtiveram rendimentos entre R$ 24.511,93 e R$ 33.919,80, aplica-se uma alíquota de 7,5%. As faixas de alíquota aumentam conforme o valor dos rendimentos, conforme previsto na tabela progressiva do IR.

Fonte: freepik.com

O que são os Rendimentos Recebidos Acumuladamente (RRA) e como são tributados?

Os Rendimentos Recebidos Acumuladamente (RRA) referem-se a valores que deveriam ter sido pagos ao longo de diferentes meses ou anos, mas que, por algum motivo, foram pagos posteriormente, geralmente em um único pagamento, mesmo que parcelado. Esses rendimentos podem ser provenientes de diversas fontes, como precatórios, Requisições de Pequeno Valor (RPVs), acordos extrajudiciais (por exemplo, rescisões contratuais e reajustes salariais retroativos), ou processos judiciais, incluindo indenizações cíveis.

A tributação de IR sobre os RRA segue regras específicas. Para ilustrar, imagine o caso de um trabalhador que entra com uma ação trabalhista para receber salários que não foram pagos pelo empregador ao longo de vários meses. Se, mensalmente, os valores não atingiam o limite de tributação, o trabalhador ainda assim poderia receber, de uma única vez, um montante significativo ao final do processo. Nesse caso, a dúvida que surge é: como deve ser feita a tributação desse valor acumulado? Ele deve ser tributado como um valor único, ou sua tributação deve ser dividida pelos meses a que se refere?

A resposta está nas regras específicas do Imposto de Renda sobre os RRA. Inicialmente, o cálculo do imposto poderia ser feito sobre o valor total recebido de uma só vez, o que poderia resultar em uma alíquota de tributação mais elevada. No entanto, a legislação e o entendimento judicial evoluíram para garantir uma tributação mais justa. Hoje, o cálculo do IR sobre os RRA deve ser feito em separado dos demais rendimentos recebidos pelo contribuinte no ano-calendário e considerando os meses a que os RRA se referem.

Em outras palavras, o valor recebido acumuladamente é "dividido" pelos meses a que corresponde, aplicando-se a alíquota progressiva do imposto de renda mês a mês, com base nas tabelas vigentes na época em que os rendimentos deveriam ter sido pagos, o que, na prática, costuma resultar em uma alíquota menor e, consequentemente, em uma carga tributária mais baixa.

Por que essa divisão é importante? Porque tributar o valor total de uma só vez poderia gerar uma tributação desproporcional, já que o trabalhador estaria sendo penalizado com uma alíquota maior por ter recebido o valor acumulado. A divisão mês a mês respeita a capacidade contributiva real do contribuinte, evitando que ele pague mais imposto do que o devido.

Portanto, no caso de um trabalhador que recebe valores acumulados, a tributação não ocorre sobre o montante total, mas sim de forma proporcional ao período em que os rendimentos deveriam ter sido pagos, garantindo uma tributação mais justa.

Ajuste Anual e Exclusiva na Fonte: Qual tributação é Mais Vantajosa?

Quando se trata de Rendimentos Recebidos Acumuladamente (RRA), a tributação geralmente ocorre diretamente na fonte, e essa costuma ser a opção mais vantajosa para a maioria dos contribuintes. Nessa situação, o contribuinte apenas declara o recebimento dos RRA na Declaração de Ajuste Anual, confirmando a tributação já realizada na fonte no momento do pagamento.

No entanto, o contribuinte também tem a opção de tributar os RRA na Declaração de Ajuste Anual, em conjunto com os demais rendimentos tributáveis. Essa alternativa pode ser interessante em casos específicos, como quando há deduções expressivas, como despesas com saúde, educação ou contribuições à previdência privada, que podem diminuir significativamente o valor do imposto devido.

A escolha entre a tributação na fonte ou a tributação em conjunto deve ser feita com base em uma análise cuidadosa. O contribuinte deve avaliar se a soma dos RRA com outros rendimentos do ano resulta em uma carga tributária mais baixa ou se manter a tributação exclusiva na fonte é mais vantajoso. Para isso, recomenda-se realizar uma simulação no sistema da Receita Federal para garantir a escolha mais eficiente e evitar pagar mais impostos do que o necessário.

Como calcular o IR sobre os RRA?

A tributação dos Rendimentos Recebidos Acumuladamente (RRA) segue regras específicas e, geralmente, o imposto é retido diretamente na fonte. No entanto, o contribuinte também pode optar por tributar esses rendimentos em conjunto com seus outros rendimentos na Declaração de Ajuste Anual do Imposto de Renda. Um ponto importante é que erros nos cálculos desses rendimentos são comuns, o que exige atenção.

Com a Lei 13.149/2015 e os entendimentos dos Temas 351 e 368 do Supremo Tribunal Federal (STF), a tributação sobre os RRA passou a ser mais justa e vantajosa para o contribuinte. Agora, o imposto de renda é calculado com base na tabela progressiva anual, considerando o número de meses a que os rendimentos acumulados se referem, o que reduz a carga tributária.

Embora o cálculo possa parecer complicado, a Receita Federal oferece um simulador simples que facilita o processo. Confira o passo a passo para calcular o IR sobre os RRA:

Passo a Passo para o Cálculo do IR sobre RRA:

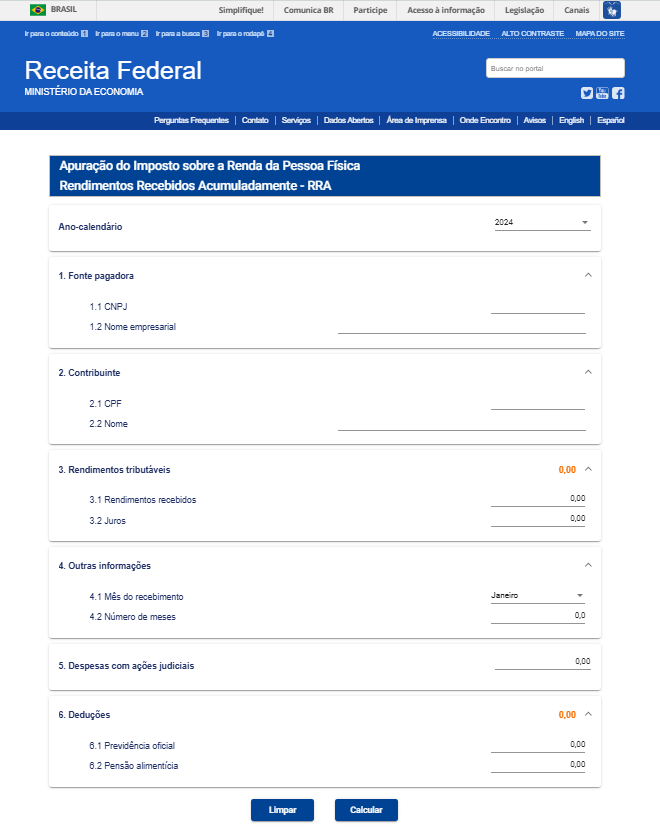

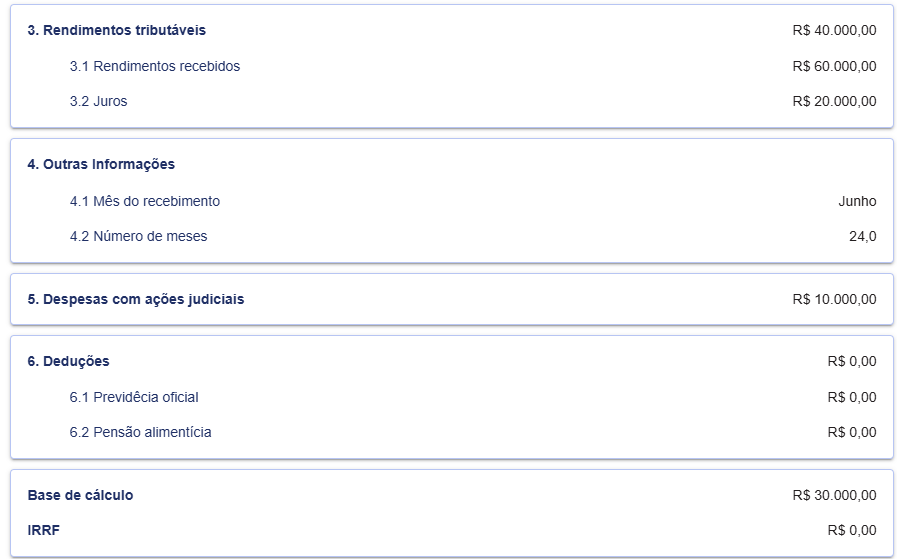

1. Acesse o Simulador de IRPF sobre os RRA no site da Receita Federal.

2. Preencha as Informações Relevantes: informe o ano-calendário dos rendimentos e os dados da fonte pagadora e do contribuinte.

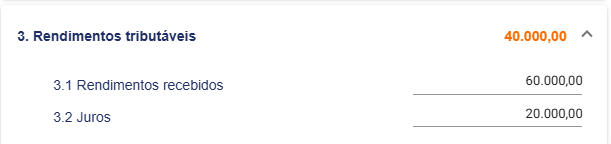

3. Rendimentos Tributáveis: insira o montante total recebido como "Rendimentos Recebidos". Na linha abaixo, especifique o valor referente aos juros de mora (caso aplicável, já que estes são isentos de tributação).

4. Mês do Recebimento: informe o mês em que você efetivamente recebeu o pagamento e o número de meses a que os rendimentos se referem. Por exemplo, se os RRA se referem a verbas trabalhistas de janeiro de 2021 a dezembro de 2022 e foram pagos em junho de 2024, insira "24 meses" e o ano-calendário de 2024.

5. Despesas Relacionadas: indique todas as despesas judiciais relacionadas ao recebimento dos RRA, como custas processuais e honorários advocatícios.

6. Calcule o IR: após preencher todas as informações, clique em calcular. O sistema irá gerar automaticamente o cálculo do IR retido na fonte e indicar se o valor retido está correto ou se há necessidade de pagamento complementar ou até restituição.

Esse processo ajuda a garantir que você declare corretamente seus RRA e evite pagar mais imposto do que o necessário ou sofrer penalidades da Receita Federal.

Quando devo declarar o recebimento dos RRA?

Os rendimentos recebidos acumuladamente devem ser declarados na declaração de ajuste do imposto de renda referente ao mesmo ano-calendário em que foram recebidos pelo contribuinte.

É fundamental respeitar os prazos estabelecidos pela Receita Federal para a entrega da Declaração de Ajuste Anual, que geralmente é até o final de abril/maio do ano seguinte ao recebimento dos rendimentos.

O dever de pagar o imposto surge apenas quando o rendimento se torna efetivamente disponível para o beneficiário. Quantias depositadas em juízo e indisponíveis por haver, ainda, prazo disponível para discussão em recurso, ainda não pertencem, de fato, do autor da ação judicial.

O pagamento do imposto devido também deve ser efetuado dentro dos prazos estipulados para evitar multas e juros.

Como declarar os RRA no Imposto de Renda?

Para declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA) no Imposto de Renda (IR), o contribuinte deve seguir algumas etapas específicas ao preencher a Declaração de Ajuste Anual. Abaixo estão os passos essenciais para garantir que a declaração seja feita corretamente:

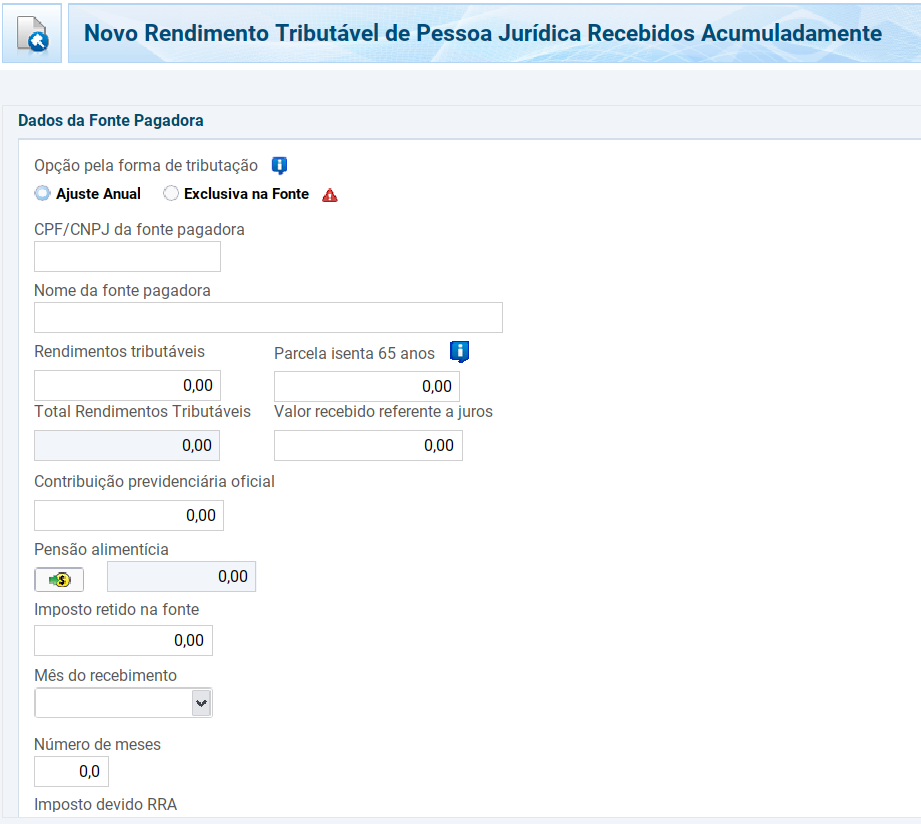

1. Campo Específico na Declaração: A Receita Federal disponibiliza um campo específico na declaração destinado aos RRA. Ao acessar o Programa Gerador da Declaração (PGD), o contribuinte deve inserir os valores no campo apropriado, denominado "Rendimentos Recebidos Acumuladamente".

2. Documentação Necessária: Para preencher a declaração corretamente, é fundamental que o contribuinte tenha em mãos todos os comprovantes de recebimento, como recibos e comprovantes de pagamento fornecidos pela fonte pagadora. Esses documentos serão essenciais para comprovar os valores recebidos e garantir a correta inclusão no sistema da Receita.

3. Identificação da Origem do Rendimento: A origem dos rendimentos acumulados vai definir como esses valores devem ser declarados. Por exemplo, se os valores forem oriundos de precatórios ou Requisições de Pequeno Valor (RPV), eles devem ser declarados como Rendimentos Recebidos Acumuladamente.

Fonte: Receita Federal

4. Uso do Simulador da Receita Federal: Para evitar erros no cálculo do imposto sobre os RRA, a Receita Federal disponibiliza um simulador de cálculo no seu site oficial. Esse simulador facilita a apuração do imposto devido, permitindo que o contribuinte insira o número de meses correspondentes aos rendimentos acumulados e simule o imposto com base nas tabelas progressivas vigentes.

Ao seguir esses passos e utilizar as ferramentas disponíveis, o contribuinte pode garantir que os RRA sejam corretamente declarados e evitar problemas com a Receita Federal.

Quais são as principais recomendações ao declarar os RRA?

Para evitar complicações ao declarar os Rendimentos Recebidos Acumuladamente (RRA), siga estas recomendações essenciais:

1. Mantenha Documentação Organizada: Guarde todos os documentos, como informes de rendimentos e comprovantes de pagamento, por pelo menos cinco anos. Isso é crucial caso seja necessário apresentar comprovações à Receita Federal.

2. Verifique as Informações: Antes de enviar a declaração, revise cuidadosamente todos os dados para garantir que estão corretos. Pequenos erros de digitação ou omissões podem resultar em problemas com o Fisco.

3. Acompanhe Mudanças na Legislação: Esteja sempre atualizado sobre as mudanças nas normas fiscais. A Receita Federal pode alterar regras e procedimentos de declaração, e estar informado garantirá que você cumpra todas as obrigações corretamente.

4. Utilize o Simulador de Cálculo de RRA da Receita Federal: O cálculo tributário sobre os RRA pode ser complexo, mas a Receita Federal oferece um simulador que facilita a apuração do Imposto de Renda devido. Isso ajuda a evitar erros no cálculo do imposto.

5. Use o Programa Gerador da Declaração (PGD): Utilize o software oficial da Receita Federal para preencher e enviar sua declaração. O PGD ajuda a evitar erros comuns e garante que você está utilizando a versão mais recente das regras fiscais.

Seguindo essas orientações, você poderá evitar transtornos e garantir que sua declaração de RRA seja realizada corretamente e sem problemas.

Quais são as consequências de não declarar corretamente os RRA?

A RF possui meios para identificar os contribuintes que não declararam. Costumam encaminhar à RF a movimentação em contas-correntes e contas poupança em valores superiores a R$ 2 mil para pessoas físicas e R$ 6 mil para pessoas jurídicas:

-

os Cartórios de Ofício de Notas e Registro de Imóveis e de Títulos e Documentos por meio da Declaração sobre Operações Imobiliárias;

-

os bancos, planos de saúde, seguradoras, corretoras de valores, distribuidoras de títulos e valores mobiliários, administradoras de consórcios e entidades de previdência complementar por meio da e-Financeira.

Aqueles que estiverem obrigados a enviar a declaração, mas não o fizerem podem, a partir do cruzamento de dados pela Receita Federal, ser identificados e penalizados por isso.

Caso ocorra a fiscalização pela Receita Federal (chamada de malha fina), o valor da multa aplicada sobre o valor do imposto devido é de 75% (multa de ofício) acrescida de juros de mora (Selic). Ou seja, além do valor do imposto são cobrados consectários de mora.

Há, ainda, providências administrativas, com a inclusão no Cadastro Informativo dos Créditos não Quitados de Órgãos e Entidades Estaduais (Cadin), que trazem consequências outras pela irregularização do CPF, como impedimentos para contratação de créditos e financiamentos, viajar para o exterior, obter cartão de crédito e passaporte dentre outras.

Portanto, é essencial que os RRA sejam declarados de forma precisa e que o imposto devido seja recolhido dentro do prazo.

Quais despesas podem ser deduzidas na tributação do RRA?

Seja no Ajuste Anual ou na Tributação Exclusiva na Fonte, entre as deduções mais comuns no RRA estão as despesas judiciais necessárias para o recebimento dos rendimentos, como honorários advocatícios e custas processuais, desde que tenham sido pagas diretamente pelo contribuinte, sem indenização. Essas despesas são dedutíveis e ajudam a reduzir a base de cálculo do imposto.

Fonte: freepik.com

Observe que neste caso hipotético as supostas despesas judiciais avaliadas em R$10.000,00 foram descontadas da base de cálculo do IR sobre os RRA, resultando em um montante recebido abaixo da faixa de tributação.

Incide Imposto de Renda sobre os juros de mora sobre os Rendimento Recebidos Acumuladamente?

Assim como ocorre com as despesas relacionadas a ações judiciais, os juros de mora que incidem sobre os RRA não estão sujeitos à tributação pelo Imposto de Renda. Esses juros têm o propósito de compensar o contribuinte pelo atraso no pagamento dos valores a que ele tinha direito, o que os caracteriza como uma indenização.

O Supremo Tribunal Federal (STF), em uma decisão vinculante (Recurso Extraordinário nº 855091/RS), definiu que os juros de mora aplicados sobre verbas salariais e previdenciárias pagas com atraso possuem natureza indenizatória e não configuram um acréscimo patrimonial. Por isso, eles não integram a base de cálculo do Imposto de Renda, representando uma importante exclusão para o contribuinte ao calcular o imposto devido sobre os RRA.

Restituição pela Retificação da Declaração

A restituição pela retificação da Declaração de Imposto de Renda (DIRPF) é o primeiro passo para corrigir valores retidos a maior. O contribuinte deve realizar a retificação da declaração referente ao ano-calendário em que os rendimentos foram recebidos, ajustando os valores de acordo com as alíquotas progressivas mensais. Isso garante que o cálculo do imposto seja feito corretamente, conforme as regras vigentes para o período.

Ao enviar a retificação, a Receita Federal irá revisar o pedido e, caso reconheça que houve retenção indevida, procederá com a devolução dos valores. É importante acompanhar o andamento da retificação por meio do portal e-CAC, para garantir que o valor seja devolvido de forma correta e no prazo adequado.

Restituição por Meio de Ação Judicial

Se o processo administrativo não for suficiente, o contribuinte pode buscar a via judicial. Isso é especialmente útil quando há dificuldades na comprovação dos valores ou se a Receita Federal não reconhecer o direito à restituição. Nesse cenário, o contribuinte pode ingressar com uma ação judicial para pleitear a devolução dos valores.

Na ação, o contribuinte deverá demonstrar que houve retenção indevida ou a maior e que a aplicação correta das alíquotas e deduções resultaria em um valor inferior de imposto. O prazo para ingressar com essa ação é de cinco anos, contados a partir (i) da data da retenção na fonte ou (ii) da data de entrega da Declaração de Ajuste Anual correspondente ao período discutido.

Esses caminhos garantem que o contribuinte recupere os valores indevidamente pagos, seja administrativamente ou judicialmente, assegurando a justiça tributária.

Vantagens de Consultoria Jurídica

Dada a complexidade envolvida no processo de retificação da Declaração de Imposto de Renda e a possibilidade de necessidade de ingressar com uma ação judicial, é altamente recomendável contar com uma assessoria jurídica especializada.

Nós da Garrastazu possuímos um time de advogados especializados em Direito Tributário pronto para lhe auxiliar em todo o procedimento, assegurando seus direitos e evitando penalidades impostas pela Receita Federal.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.