A tributação sobre os Rendimentos Recebidos Acumuladamente (RRA) pode gerar diversas dúvidas para o contribuinte, principalmente quando se trata de valores elevados recebidos de uma só vez, oriundos de ações trabalhistas, previdenciárias ou acordos extrajudiciais. Esses rendimentos, ao serem pagos de forma concentrada, demandam especial atenção na hora de realizar a Declaração de Imposto de Renda, uma vez que erros no cálculo ou na declaração podem levar a penalidades e multas da Receita Federal.

Com as mudanças trazidas pela Lei 13.149/2015 e os entendimentos estabelecidos nos Temas 351 do STJ e 368 do STF, a tributação do Imposto de Renda sobre os RRA passou a ser mais equitativa para o contribuinte. Agora, o cálculo do IR sobre os RRA leva em consideração a distribuição mensal dos rendimentos, o que reduz a carga tributária. Mesmo assim, ainda é comum que contribuintes cometam erros, especialmente ao não considerar corretamente as deduções ou ao aplicar alíquotas de forma inadequada.

Este guia completo tem o objetivo de esclarecer como você pode declarar corretamente seus RRA no Imposto de Renda, identificar em que situações os rendimentos podem ser isentos e orientar sobre o processo de solicitação de restituição de valores pagos a maior de forma indevida. Ao seguir este passo a passo, você poderá evitar surpresas desagradáveis com a Receita Federal e garantir que suas obrigações fiscais estejam em conformidade com as normas vigentes.

Acompanhe cada etapa e mantenha suas contas em dia!

Você também pode acessar mais informações aqui.

O que são Rendimentos Recebidos Acumuladamente (RRA) e como são tributados?

A tributação sobre os Rendimentos Recebidos Acumuladamente (RRA) pode gerar diversas dúvidas para o contribuinte, por se tratar de valores relativos a mais de uma competência ou ano que são recebidos de uma só vez. Esses rendimentos podem ter diferentes origens, como processos judiciais (trabalhistas, previdenciários, cíveis) ou acordos extrajudiciais, e estão sujeitos a um regime específico de tributação para Imposto de Renda.

Exemplos de RRA:

-

Acordo Trabalhista: Um trabalhador ingressa com uma ação na Justiça do Trabalho para cobrar salários atrasados de 24 meses. Após a sentença favorável, ele recebe o valor acumulado em 2024, referente aos salários não pagos entre 2021 e 2023. Esse montante é considerado um RRA, já que corresponde a vários meses ou anos de salários pagos de uma só vez.

-

Revisão de Aposentadoria: Um aposentado ganha uma ação judicial contra o INSS referente à revisão de sua aposentadoria. Ele recebe, em 2024, os valores que deveriam ter sido pagos mensalmente entre 2020 e 2023, todos de uma só vez. Esses valores também são considerados RRA.

-

Indenização por Danos Morais ou Materiais: Em um processo cível, uma pessoa recebe uma indenização por danos materiais, que deveria ter sido paga ao longo de vários anos, mas é quitada em um único pagamento acumulado. Esses valores são tratados como RRA, especialmente se tiverem natureza de rendimentos tributáveis.

-

Rescisão Contratual: Um funcionário que teve sua rescisão contratual reconhecida judicialmente recebe, após a decisão, os valores de verbas rescisórias (férias, 13º, horas extras), que abrangem um período de vários meses ou anos. Esse montante é pago de forma acumulada, sendo considerado RRA.

Esses rendimentos estão sujeitos à tributação específica. Com as mudanças trazidas pelo art. 12-A da Lei 7.713/88 e os entendimentos estabelecidos nos Temas 351 do STJ e 368 do STF, a tributação do Imposto de Renda sobre os RRA passou a ser mais equitativa para o contribuinte. Agora, o cálculo do IR sobre os RRA leva em consideração a distribuição mensal dos rendimentos, o que reduz a carga tributária. Mesmo assim, ainda é comum que contribuintes cometam erros, especialmente ao não considerar corretamente as deduções ou ao aplicar alíquotas de forma inadequada.

Este guia completo tem o objetivo de esclarecer como você pode declarar corretamente seus RRA no Imposto de Renda, identificar em que situações os rendimentos podem ser isentos e orientar sobre o processo de solicitação de restituição de valores pagos a maior de forma indevida. Ao seguir este passo a passo, você poderá evitar surpresas desagradáveis com a Receita Federal e garantir que suas obrigações fiscais estejam em conformidade com as normas vigentes.

Qual tributação traz mais vantagens: em separado ou em conjunto com os demais rendimentos?

Ao lidar com Rendimentos Recebidos Acumuladamente (RRA), a tributação direta na fonte é, geralmente, a mais vantajosa para a maioria dos contribuintes. Nessa modalidade o imposto de renda já é retido no momento do pagamento dos RRA e o cálculo da tributação é realizado separadamente dos demais rendimentos recebidos pelo contribuinte e considerando o número de meses a que os RRA se referem, o que costuma resultar em uma carga tributária mais justa. Concordando com o cálculo, o contribuinte precisa apenas informar esses valores na sua Declaração de Ajuste Anual para confirmar a tributação já aplicada.

No entanto, existe uma outra opção: incluir os RRA na tributação conjunta com os demais rendimentos recebidos pelo contribuinte ao longo do ano-calendário, quando da Declaração Anual de Ajuste. Essa escolha pode ser mais interessante para contribuintes que têm deduções expressivas, como altas despesas com saúde, educação ou previdência privada, pois essas deduções podem reduzir significativamente o imposto a pagar.

Para decidir entre a tributação exclusiva na fonte ou a inclusão conjunta com outros rendimentos, é essencial que o contribuinte faça uma simulação no sistema da Receita Federal. Isso garante uma escolha informada, assegurando que a opção mais econômica e eficiente seja adotada, evitando o pagamento de imposto além do necessário.

Como realizar o cálculo do IR sobre os RRA?

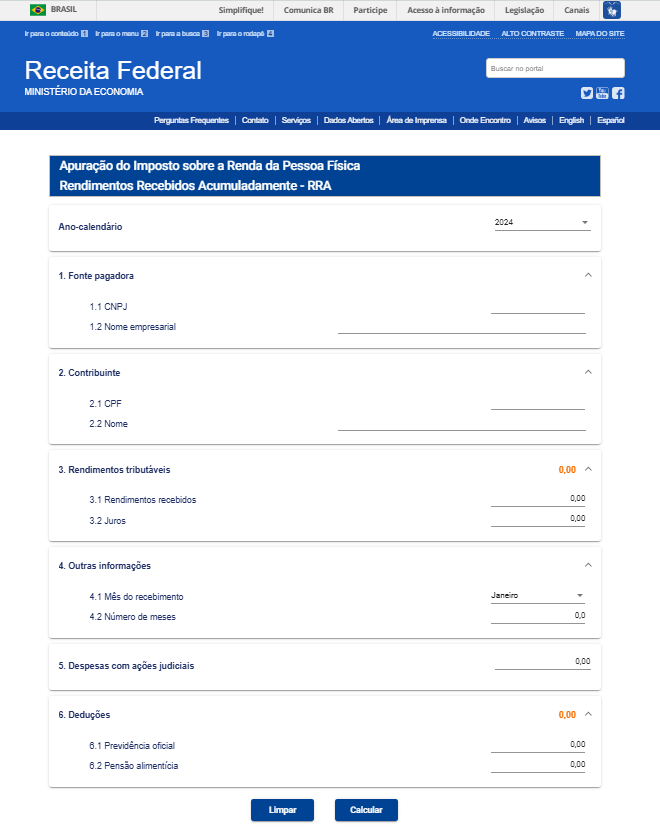

A aplicação do Imposto de Renda (IR) sobre os Rendimentos Recebidos Acumuladamente (RRA) segue regras específicas, sendo calculado mês a mês com base na tabela progressiva do IR. Esse método considera o número de meses aos quais os rendimentos acumulados se referem, evitando que o contribuinte seja tributado de forma excessiva. Para facilitar o processo, a Receita Federal oferece uma ferramenta de simulação. Confira o passo a passo para garantir que a sua declaração está correta:

1. Acesse o Simulador de IRPF sobre os RRA

- No portal da Receita Federal e busque pelo Simulador de IRPF sobre os RRA:

Fonte: Receita Federal

2. Preencha as informações básicas

- Informe o número de meses a que os rendimentos se referem e o montante total recebido.

- Inclua também o nome da fonte pagadora e o período em que os rendimentos deveriam ter sido pagos.

3. Informe as deduções permitidas

- Caso tenha despesas dedutíveis, como honorários advocatícios ou custos processuais, insira os valores corretamente.

4. Realize a simulação do imposto

- O simulador fará o cálculo do IR considerando a tabela progressiva e o número de meses, gerando o valor do imposto a pagar ou indicando uma possível restituição.

5. Verifique o resultado

- Revise o valor final do imposto retido para garantir que está de acordo com o que foi pago na fonte, caso contrário, você poderá ajustar ou solicitar restituição.

Sabia que ao declarar os Rendimentos Recebidos Acumuladamente (RRA) você pode deduzir algumas despesas e reduzir o valor do Imposto de Renda?

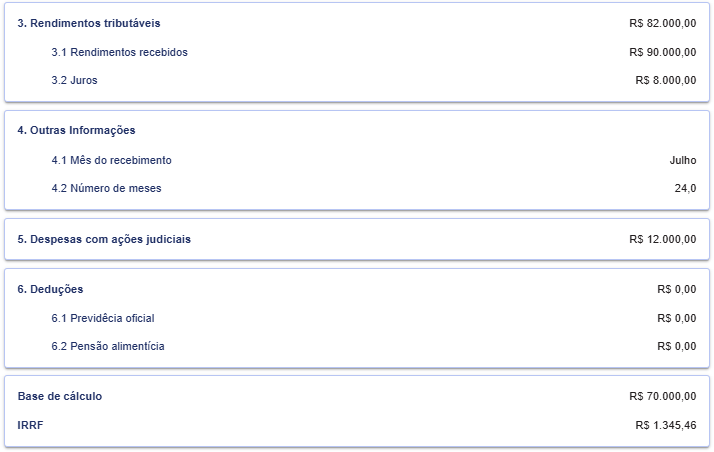

A Receita Federal permite que os contribuintes deduzam despesas diretamente relacionadas ao recebimento dos Rendimentos Recebidos Acumuladamente (RRA), proporcionando uma economia significativa no cálculo final do imposto. Entre as principais deduções permitidas estão as despesas judiciais, como custas processuais e honorários advocatícios, desde que esses valores tenham sido pagos pelo próprio contribuinte e não tenham sido ressarcidos.

Essas despesas são aplicadas diretamente sobre o montante tributável dos RRA, e o cálculo é feito de forma progressiva, mês a mês, utilizando as alíquotas aplicáveis para cada período.

Além disso, o valor deduzido é proporcional ao número de meses a que o montante recebido se refere. Isso significa que, quanto maior o período abarcado pelos rendimentos acumulados, maior será a dedução possível, o que pode reduzir consideravelmente a carga tributária.

Essa dedução torna-se um importante benefício fiscal, permitindo que o contribuinte minimize o impacto financeiro ao pagar menos imposto sobre rendimentos que, muitas vezes, já sofreram atrasos e penalidades.

Fonte: Receita Federal

Observe que neste caso hipotético as despesas judiciais avaliadas em doze mil reais fora descontadas da base de cálculo do IR.

Incide IR sobre os juros de mora dos RRA?

Uma dúvida comum entre os contribuintes que recebem Rendimentos Recebidos Acumuladamente (RRA) é se o Imposto de Renda (IR) incide sobre os juros de mora. A boa notícia é que não!

Os juros de mora, aplicados para compensar o atraso no pagamento dos valores, são isentos de tributação pelo IR. O Supremo Tribunal Federal (STF) decidiu que esses juros têm natureza indenizatória e não remuneratória, não representando um aumento patrimonial. Por esse motivo, os juros de mora não integram a base de cálculo do IR, conforme estabelecido no Recurso Extraordinário nº 855091/RS.

Essa decisão oferece uma vantagem significativa ao contribuinte, pois evita a tributação indevida sobre valores pagos em atraso, gerando alívio financeiro e garantindo uma aplicação mais justa do tributo.

O aposentado acometido de doença grave tem direito à isenção de Imposto de Renda?

Sim, aposentados acometidos por doenças graves listadas na legislação têm direito à isenção de Imposto de Renda (IR) sobre os proventos de aposentadoria, pensão ou reforma motivada por acidente em serviço, conforme o art. 6º, inciso XIV, da Lei 7.713/88.

No entanto, é importante destacar que essa isenção é limitada aos rendimentos derivados de aposentadoria, pensão ou reforma. Rendimentos de outras naturezas, como investimentos financeiros ou aluguéis, continuam sujeitos à tributação normal. De forma que, nos casos em que os RRA se referem a verbas de natureza previdenciária é possível obter isenção do IRPF.

Se você busca mais informações sobre como solicitar essa isenção ou entender o processo completo, confira nosso artigo sobre o tema e assista nosso podcast exclusivo, onde explicamos detalhadamente os aspectos desse benefício:

https://youtu.be/FTtmsbDMrfw?si=WG-Y_tXCB9uaGubY

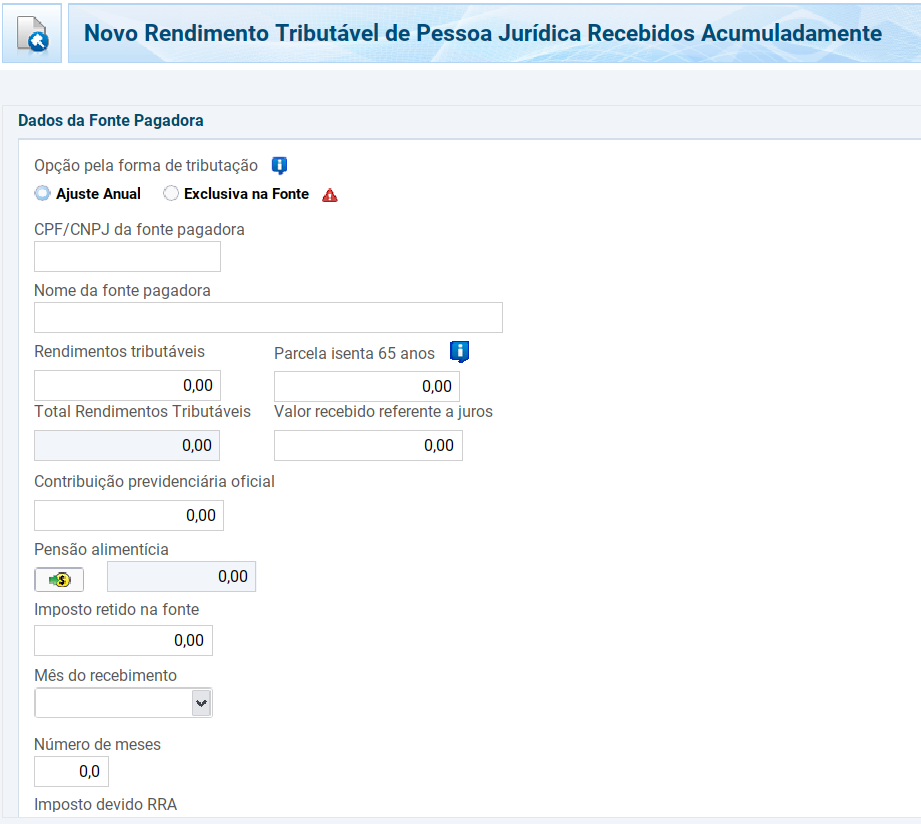

Como declarar os Rendimentos Recebidos Acumuladamente (RRA) no Imposto de Renda (IR)?

Independente da opção de tributação escolhida para os Rendimentos Recebidos Acumuladamente (RRA) — se em conjunto ou em separado dos demais rendimentos —, é imprescindível declarar o recebimento desses valores na Declaração Anual de Ajuste do Imposto de Renda.

O Imposto de Renda só é retido quando os rendimentos se tornam efetivamente disponíveis para o contribuinte. Isso significa que valores depositados em juízo e ainda sob discussão judicial não devem ser incluídos na declaração, uma vez que não pertencem ao beneficiário até o desfecho do processo.

É fundamental que o contribuinte respeite os prazos estabelecidos pela Receita Federal para a declaração, geralmente até o final de abril ou maio do ano seguinte ao recebimento dos valores. Além disso, reunir todos os comprovantes de recebimento, como recibos e comprovantes de pagamento, é essencial para garantir que as informações sejam corretamente incluídas na declaração.

A forma de declaração dos rendimentos também depende de sua origem. Por exemplo, valores provenientes de precatórios ou Requisições de Pequeno Valor (RPVs) devem ser informados como Rendimentos Recebidos Acumuladamente na declaração.

Fonte: Receita Federal

É altamente recomendada a utilização do simulador de cálculo da Receita Federal.

Quais são as principais recomendações ao declarar os RRA?

Para garantir que sua declaração de Rendimentos Recebidos Acumuladamente (RRA) seja feita corretamente e sem complicações, siga estas recomendações essenciais:

1. Mantenha a documentação organizada: Guarde todos os comprovantes de rendimentos, recibos e documentos relevantes por pelo menos cinco anos. Isso será útil caso a Receita Federal solicite comprovação das informações.

2. Revise as informações antes de enviar: Certifique-se de que todos os dados estão corretos, revisando cada detalhe da declaração para evitar erros ou omissões, que podem resultar em fiscalizações ou cair na malha fina.

3. Acompanhe as mudanças na legislação: As regras do Imposto de Renda mudam frequentemente. Fique atento às atualizações para evitar equívocos e garantir que a sua declaração esteja de acordo com as normas vigentes.

4. Utilize o simulador da Receita Federal: Essa ferramenta facilita o cálculo do imposto devido sobre os RRA, ajudando a verificar antecipadamente se há imposto a pagar ou se você tem direito à restituição.

Seguindo essas orientações, você reduz as chances de complicações com o Fisco e garante que sua declaração esteja em conformidade com a legislação.

Quais são as consequências de não declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA)?

Não declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA) pode trazer sérias consequências para o contribuinte. A Receita Federal (RF) utiliza mecanismos sofisticados, como o cruzamento de dados financeiros, para identificar omissões e inconsistências. Informações detalhadas sobre movimentações financeiras são enviadas à RF por instituições financeiras, cartórios e seguradoras, por meio da e-Financeira e outras declarações obrigatórias, quando valores em contas superam R$ 2 mil para pessoas físicas ou R$ 6 mil para pessoas jurídicas.

Se a Receita detectar alguma irregularidade, o contribuinte poderá ser submetido à malha fina, com a possibilidade de multa de até 75% sobre o imposto devido, além de juros de mora calculados com base na taxa Selic. Além disso, a inclusão no Cadastro Informativo dos Créditos não Quitados (Cadin) pode trazer mais complicações, como restrições para obter crédito, passaporte e realizar viagens internacionais.

Por isso, é essencial que os RRA sejam declarados corretamente e que o pagamento do imposto seja feito dentro dos prazos estabelecidos, a fim de evitar essas penalidades e complicações legais com a Receita Federal.

Posso solicitar a restituição de valores retidos a maior no Imposto de Renda?

Sim! Se o contribuinte identificar que houve retenção de Imposto de Renda (IR) a maior, é possível solicitar a restituição por meio da retificação da Declaração de Imposto de Renda da Pessoa Física (DIRPF) do ano em que os rendimentos foram recebidos. A Receita Federal irá verificar se há valores retidos na fonte que devem ser devolvidos ao contribuinte.

Na retificação da DIRPF, é fundamental incluir as despesas relacionadas à ação judicial, como honorários advocatícios e custas processuais, bem como os juros de mora, que são isentos de tributação conforme o STF (Recurso Extraordinário nº 855.091/RS). Essas informações devem ser corretamente inseridas na Ficha de Rendimentos Isentos, destacando que os juros de mora não compõem a base de cálculo do IR.

Se o processo administrativo não for bem-sucedido ou se houver dificuldades, o contribuinte pode recorrer à via judicial para solicitar a devolução dos valores retidos a maior. Nesse caso, é necessário comprovar que houve retenção indevida ou excessiva do imposto. O prazo para ingressar com essa ação é de cinco anos, contados a partir (i) da data da retenção na fonte ou (ii) da entrega da Declaração de Ajuste Anual do período em questão, conforme o caso.

Essa via judicial pode ser uma alternativa viável para garantir a correta restituição dos valores, especialmente em casos mais complexos ou em que a Receita Federal não reconhece o direito à devolução.

Orientação Jurídica: Por que contar com um advogado tributarista é essencial?

É altamente recomendável buscar orientação jurídica especializada ao lidar com questões relacionadas aos Rendimentos Recebidos Acumuladamente (RRA) e sua tributação. As regras fiscais, alíquotas e prazos para dedução, isenção e restituição sofrem frequentes atualizações pela Receita Federal, o que pode gerar dúvidas e complexidades no processo de declaração. Um advogado tributarista pode garantir que todos os seus direitos sejam plenamente respeitados, evitando erros que possam resultar em multas ou sanções fiscais.

Na Garrastazu Advogados, contamos com uma equipe altamente capacitada em Direito Tributário, pronta para fornecer o suporte necessário em cada etapa do processo. Nossa expertise permite que você cumpra todas as obrigações fiscais de forma correta, enquanto protegemos seus direitos e evitamos penalidades que possam impactar suas finanças ou operações. Com o acompanhamento especializado, você pode minimizar riscos e otimizar sua tributação, aproveitando todas as deduções e isenções possíveis.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.