Fonte: freepik.com

A tributação sobre os Rendimentos Recebidos Acumuladamente (RRA) é um tema que requer especial atenção dos contribuintes, sobretudo daqueles que recebem valores concentrados referentes a períodos anteriores, pagos de uma só vez. Esses rendimentos podem ser decorrentes de processos judiciais, como ações trabalhistas ou previdenciárias, ou de acordos extrajudiciais, e seguem regras específicas para cálculo e declaração no Imposto de Renda.

Neste artigo, abordaremos os principais aspectos relacionados aos RRA, incluindo a forma correta de tributação e o passo a passo para declarar esses rendimentos no Imposto de Renda. Também discutiremos situações em que o contribuinte pode se beneficiar de isenção ou até solicitar a restituição de valores pagos a maior.

Nosso objetivo é fornecer um guia prático para ajudar você a evitar erros, cumprir todas as suas obrigações fiscais e, sempre que possível, aproveitar as oportunidades de restituição do imposto pago indevidamente.

Para mais informações, acesse nossa página e mantenha-se informado!

O que são os Rendimentos Recebidos Acumuladamente (RRA)?

Os Rendimentos Recebidos Acumuladamente (RRA) referem-se a valores pagos de uma só vez, mas relativos a mais de um mês ou ano, geralmente provenientes de precatórios, Requisições de Pequeno Valor (RPVs), acordos extrajudiciais ou decisões judiciais, como em ações trabalhistas e indenizações. Esses rendimentos, por serem pagos de forma concentrada, estão sujeitos a regras específicas de tributação.

Um exemplo típico ocorre quando um trabalhador ajuíza uma ação trabalhista para cobrar salários atrasados. Embora os valores mensais possam não ter sido tributados originalmente, o montante total, quando pago de forma acumulada, torna-se passível de tributação pelo Imposto de Renda.

A dúvida que surge com frequência é: como a tributação deve ser calculada? A cobrança deve ser sobre o valor total recebido de uma só vez, ou deve ser distribuída pelos meses aos quais se referem os pagamentos?

Como os Rendimentos Recebidos Acumuladamente (RRA) são tributados?

A tributação dos Rendimentos Recebidos Acumuladamente (RRA) sofreu importantes mudanças ao longo dos anos, tornando-se mais justa para o contribuinte. Originalmente, o art. 12 da Lei 7.713/88 determinava que o cálculo do Imposto de Renda (IR) sobre os RRA fosse feito de maneira simplificada, aplicando alíquotas progressivas sobre o valor total recebido, sem considerar o período correspondente. Esse método, chamado de regime de caixa, resultava em uma carga tributária mais alta, já que o montante acumulado era tributado em alíquotas mais elevadas, independentemente de ter sido referente a vários meses ou anos de trabalho.

Mudança no Cálculo da Tributação dos RRA

O Supremo Tribunal Federal (STF) considerou essa prática inconstitucional, pois violava os princípios da isonomia e da capacidade contributiva. No julgamento do Tema 351, o STF determinou que o Imposto de Renda sobre os RRA deve ser calculado com base nas alíquotas e tabelas progressivas vigentes no período em que os valores deveriam ter sido pagos, ajustando a tributação à realidade de cada mês.

A partir de 2010, com a entrada em vigor do art. 12-A da Lei 7.713/88, foi adotado um novo regime de tributação mais justo. Agora, a tributação dos RRA ocorre de forma mensal, aplicando-se a alíquota correspondente ao mês em que os valores deveriam ter sido pagos, e não mais sobre o montante total de uma única vez. Esse novo método divide o valor total pelos meses a que ele se refere, reduzindo significativamente a carga tributária, já que a alíquota incidente sobre cada parcela tende a ser menor.

Benefícios da Nova Tributação

Essa mudança beneficia diretamente o contribuinte, pois evita uma tributação excessiva sobre os valores acumulados. O imposto sobre os RRA é retido na fonte pagadora e calculado mês a mês, utilizando a tabela progressiva. O cálculo é ajustado pela multiplicação da quantidade de meses a que o rendimento corresponde.

Para o contribuinte, isso se traduz em uma vantagem fiscal significativa, pois a carga tributária é ajustada de forma mais proporcional à realidade dos rendimentos. Em muitos casos, o imposto a ser pago pode ser muito menor ou até mesmo inexistente, dependendo do regime de tributação adequado.

Em resumo, a mudança na tributação dos RRA trouxe mais justiça e equidade ao sistema, corrigindo o impacto desproporcional das regras antigas e garantindo que o contribuinte pague apenas o imposto devido, de acordo com o momento correto de recebimento dos valores acumulados.

Como é feita a retenção do Imposto de Renda nos casos de RRA?

Em algumas situações, a responsabilidade pela retenção e recolhimento do Imposto de Renda é transferida para a fonte pagadora. Um exemplo clássico é o Imposto de Renda Retido na Fonte (IRRF), no qual o empregador ou entidade responsável realiza a retenção e o recolhimento do imposto devido diretamente à Receita Federal, garantindo que o tributo seja pago antes mesmo de o rendimento ser disponibilizado ao beneficiário.

Esse procedimento também se aplica nos casos em que o Poder Judiciário efetua o pagamento dos Rendimentos Recebidos Acumuladamente (RRA). Antes de repassar os valores ao credor de uma ação judicial, o tribunal é responsável pela retenção do Imposto de Renda correspondente, conforme a legislação vigente.

Entender como essa tributação é aplicada é essencial para evitar problemas futuros. Durante a entrega da Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física (DIRPF), o contribuinte deve revisar os valores retidos na fonte. Se o montante retido for superior ao devido, o contribuinte poderá solicitar a restituição do imposto pago a maior. Em contrapartida, se o valor retido for inferior ao necessário, será exigido o pagamento complementar, ajustando o saldo de imposto devido.

Esse processo assegura que o contribuinte tenha a chance de regularizar sua situação fiscal de maneira justa, garantindo que não haja nem cobrança excessiva nem pagamento insuficiente de tributos.

O que é mais vantajoso: tributação na fonte ou em conjunto com os demais rendimentos?

Em todos os casos, o contribuinte deve incluir os Rendimentos Recebidos Acumuladamente (RRA) na Declaração de Ajuste Anual do Imposto de Renda. Na maioria das situações, a tributação desses rendimentos é feita diretamente na fonte, o que geralmente é a opção mais vantajosa. Nesse cenário, o contribuinte apenas informa o recebimento dos RRA e confirma a tributação já realizada no momento do pagamento.

No entanto, o contribuinte tem a opção de tributar os RRA em conjunto com os demais rendimentos na Declaração de Ajuste Anual. Essa alternativa pode ser interessante em casos onde o contribuinte possui deduções expressivas, como despesas médicas, educação ou contribuições à previdência privada, que podem reduzir ainda mais o imposto devido.

A escolha entre manter a tributação exclusiva na fonte ou optar pela tributação em conjunto exige uma avaliação cuidadosa. É fundamental que o contribuinte faça uma simulação no sistema da Receita Federal para verificar se a soma dos RRA com outros rendimentos do ano resulta em uma carga tributária menor. Dessa forma, é possível evitar o pagamento de um imposto superior ao necessário, garantindo a melhor estratégia fiscal.

Declaração de Ajuste Anual de Imposto de Renda de Pessoas Físicas (DIRPF): Quem deve declarar?

Todo ano, entre março e maio, os contribuintes precisam apresentar à Receita Federal a Declaração de Imposto de Renda Pessoa Física (DIRPF), informando os rendimentos do ano anterior, conhecido como "ano-calendário". Em 2024, o prazo final para declarar os rendimentos de 2023 será 31 de maio de 2024, mas é sempre importante ficar atento a possíveis alterações nas regras e prazos.

A DIRPF tem um papel crucial para verificar se os tributos retidos na fonte ao longo do ano estão corretos, apurando se o contribuinte deve pagar imposto adicional ou se há restituição de valores pagos a mais. Essa declaração detalha os rendimentos e as despesas do contribuinte e serve para ajustar qualquer diferença na tributação.

Nem todos são obrigados a declarar, mas para 2024, os critérios de obrigatoriedade incluem:

- Recebimento de rendimentos tributáveis acima de R$ 30.639,90;

- Rendimentos isentos ou não tributáveis superiores a R$ 200.000,00;

- Ganhos de capital com operações como a venda de imóveis ou operações em bolsa de valores;

- Mudança de residência para o Brasil em 2023, estando no país em 31 de dezembro;

- Receita bruta de atividade rural acima de R$ 153.199,50;

- Compensação de prejuízos de atividade rural de anos anteriores;

- Possuir bens ou direitos com valor total superior a R$ 800.000,00.

Estar atento a esses critérios é essencial para garantir o cumprimento das obrigações fiscais e evitar penalidades.

Quais documentos são necessários para declarar o Imposto de Renda?

Para garantir uma declaração de Imposto de Renda (IR) precisa e eficiente, o contribuinte deve reunir todos os documentos necessários que comprovem seus rendimentos e despesas ao longo do ano anterior. A organização desses comprovantes não só facilita o preenchimento correto da declaração, como também pode resultar em deduções que reduzem o valor do imposto devido. Aqui estão os principais documentos que você deve ter em mãos:

1. Comprovantes de rendimentos:

- Informes de rendimentos fornecidos pelas fontes pagadoras (empresas, governo ou pessoas físicas).

- Informes de rendimentos de aplicações financeiras em bancos e corretoras, além de documentos referentes à compra e venda de imóveis, ações e outros direitos.

2. Comprovantes de despesas com saúde:

- Despesas médicas (do titular e de seus dependentes), incluindo consultas, internações, exames laboratoriais, planos de saúde, dentistas, psicólogos e serviços radiológicos. Até mesmo despesas médicas no exterior podem ser deduzidas.

3. Comprovantes de despesas com educação:

- Mensalidades de creches, escolas, cursos profissionalizantes, graduação e pós-graduação são dedutíveis. Contudo, despesas com cursos de idiomas, esportes e música não se qualificam para dedução.

4. Comprovantes de pagamento de pensão alimentícia:

- Quem paga pensão alimentícia, especialmente judicialmente determinada, deve reunir os comprovantes de pagamento, pois esses valores podem ser deduzidos do imposto.

Manter esses documentos organizados e disponíveis com antecedência facilita a declaração e assegura que você possa aproveitar todas as deduções possíveis, evitando erros e problemas futuros com a Receita Federal.

O que pode ser deduzido do Imposto de Renda?

Existem diversas despesas que podem ser deduzidas do Imposto de Renda, permitindo a redução da base de cálculo e, consequentemente, do valor a ser pago. Abaixo estão os principais itens dedutíveis:

1. Gastos com saúde:

- Não há limite para deduções relacionadas a despesas médicas. Podem ser incluídas consultas, exames, internações, cirurgias, tratamentos como fisioterapia, atendimento psicológico, materiais para reabilitação (como cadeiras de rodas) e planos de saúde.

2. Despesas com educação:

- O limite para dedução de despesas com educação em 2024 é de R$ 3.561,50. Essa dedução inclui mensalidades escolares desde a educação infantil até o ensino médio, além de cursos superiores e técnicos.

3. Dependentes:

- Para cada dependente, o contribuinte pode deduzir R$ 2.275,08. Além disso, todas as despesas relacionadas ao dependente, como educação e saúde, devem ser declaradas. Vale lembrar que dependentes que recebem pensão alimentícia não podem ser incluídos como dependentes na declaração.

4. Pensão alimentícia:

- O valor integral pago a título de pensão alimentícia, desde que fixado por decisão judicial, pode ser deduzido. Porém, o contribuinte que paga a pensão não pode incluir o filho como dependente.

5. Previdência privada:

- Contribuições para planos de previdência privada, como PGBL e VGBL, podem ser deduzidas até o limite de 12% do rendimento tributável do contribuinte.

6. Contribuição ao INSS:

- Contribuições feitas ao INSS, tanto por trabalhadores autônomos quanto por empregados, são integralmente dedutíveis.

7. Doações:

- Doações realizadas a fundos controlados por conselhos municipais, estaduais ou nacionais dos Direitos da Criança e do Adolescente e do Idoso, bem como outras instituições autorizadas, podem ser deduzidas até 6% do imposto devido. Cada doação, no entanto, tem um limite individual de 3%.

Aproveitar todas essas deduções pode reduzir significativamente o imposto a pagar e, em muitos casos, garantir uma restituição maior.

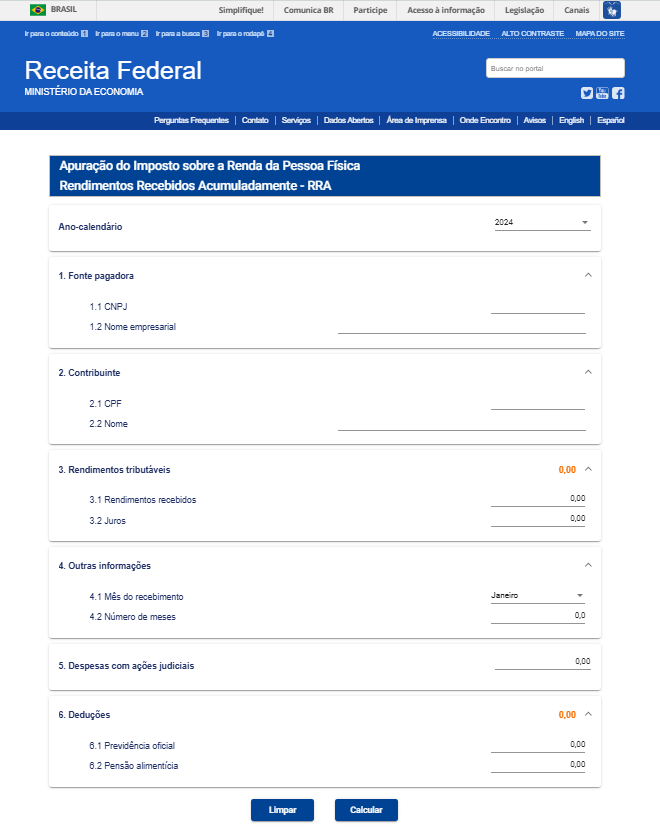

Como calcular o IR sobre os RRA e evitar erros?

O cálculo do Imposto de Renda (IR) sobre os Rendimentos Recebidos Acumuladamente (RRA) pode ser feito utilizando a ferramenta de simulação no portal da Receita Federal. Para evitar erros e garantir que o imposto seja corretamente apurado, o contribuinte deve prestar atenção a alguns detalhes específicos no preenchimento da declaração:

-

Identificação correta dos rendimentos: É importante selecionar a aba específica de "Rendimentos Recebidos Acumuladamente" no Programa Gerador da Declaração (PGD), inserindo os valores e informações das fontes pagadoras.

-

Número de meses a que os rendimentos se referem: O contribuinte deve informar o período correspondente aos rendimentos, uma vez que o cálculo do imposto é feito com base na tabela progressiva do IR, considerando o número de meses que os valores deveriam ter sido pagos.

-

Diferença entre tipos de rendimentos: É fundamental distinguir rendimentos do trabalho de outros tipos, como pensão alimentícia ou verbas judiciais. Cada tipo de rendimento pode ter implicações fiscais diferentes.

-

Verificar retenções na fonte: Informar corretamente o valor do IR retido na fonte (se houver) é essencial para evitar duplicidade de pagamentos ou possíveis erros no cálculo do imposto.

-

Revisar todas as deduções: Se aplicável, incluir despesas dedutíveis, como honorários advocatícios e despesas com saúde, pode reduzir a base de cálculo do imposto.

-

Simulação prévia: Antes de concluir a declaração, utilize o simulador da Receita Federal. para verificar o valor do imposto devido. Isso ajudará a conferir se houve retenção a maior ou a menor e se o contribuinte tem direito a restituição ou precisará fazer um pagamento adicional.

Fonte: Receita Federal

Seguindo esses passos, o contribuinte pode evitar erros e garantir que a apuração do imposto sobre os RRA seja feita de forma correta e dentro das normas estabelecidas pela Receita Federal.

Aposentados com Doença Grave Têm Direito à Isenção de Imposto de Renda?

Sim, aposentados acometidos pelas doenças graves listadas na lei têm direito à isenção do Imposto de Renda (IR) sobre os proventos de aposentadoria, pensão ou reforma motivada por acidente em serviço, conforme previsto no art. 6º, inciso XIV da Lei 7.713/88. Essa isenção é restrita aos rendimentos de inatividade, como aposentadorias e pensões, e não abrange outras fontes de renda, como aluguéis ou rendimentos de investimentos.

É essencial que, ao ser diagnosticado com uma das doenças previstas na legislação, o contribuinte saiba como solicitar a isenção e garantir que seus direitos fiscais sejam devidamente aplicados. O processo envolve a apresentação de laudo médico oficial, emitido por um órgão competente, comprovando a doença.

Para mais informações sobre as doenças que garantem a isenção e como realizar o pedido, nossos especialistas em Direito Tributário podem fornecer orientação detalhada para assegurar que o benefício fiscal seja utilizado corretamente e dentro das exigências legais.

Acesse também nosso artigo e assista nosso podcast para mais informações.

https://www.youtube.com/watch?v=FTtmsbDMrfw

O que fazer se o valor de IR retido for maior que o devido?

Se o Imposto de Renda (IR) foi retido a maior, o contribuinte pode solicitar a restituição diretamente à Receita Federal. Isso ocorre frequentemente quando o imposto é calculado sobre o valor total de uma só vez, sem considerar a tabela progressiva mês a mês, o que resulta em uma tributação indevida.

Para resolver essa questão, o contribuinte deve realizar uma retificação da declaração de Imposto de Renda, ajustando os valores dos rendimentos e retenções de acordo com as regras corretas. Após a retificação, a Receita Federal revisará a solicitação e, se constatado o pagamento indevido, a restituição será processada.

É importante que o contribuinte acompanhe o processo para garantir que a devolução seja realizada de forma correta e dentro dos prazos. Caso a via administrativa seja ineficaz ou encontre dificuldades, o contribuinte pode buscar a restituição por meio de ação judicial, solicitando que o juiz determine a devolução do valor pago a maior. Em ambos os casos é recomendável o apoio de um advogado especializado para garantir o êxito do pedido, dada a complexidade do tema.

Orientação Jurídica para Declarar os RRA

Declarar corretamente os Rendimentos Recebidos Acumuladamente (RRA) é essencial para garantir que o contribuinte não pague mais imposto do que o devido. A correta aplicação das deduções legais e o entendimento das normas tributárias, como a Lei nº 7.713/88 e as Instruções Normativas da Receita Federal, são fundamentais para reduzir o valor do imposto. Quando aplicadas corretamente, essas regras podem resultar em uma economia significativa.

Devido à complexidade envolvida e à necessidade de precisão nos cálculos, a orientação de um advogado tributarista pode ser um fator decisivo. Esse profissional tem o conhecimento técnico para assegurar que todas as obrigações fiscais sejam atendidas de maneira correta e que os direitos do contribuinte sejam preservados, evitando tanto pagamentos indevidos quanto possíveis penalidades da Receita Federal.

Nós, da Garrastazu, temos uma equipe especializada em Direito Tributário pronta para auxiliá-lo durante todo o processo, garantindo que seus direitos sejam respeitados e que você esteja em conformidade com a legislação vigente.

Fique por dentro das nossas novidades.

Acompanhe nosso blog e nossas redes sociais.